文|Karakush

做时间的朋友,才能透过薄凉,看清它是礼轻情意重。

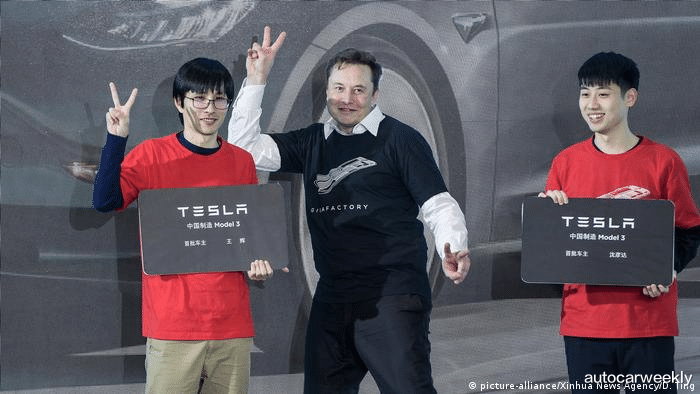

2019年11月,马斯克飞到柏林,接受德国媒体AutoBild授予特斯拉Model 3的“金方向盘”奖(Das Goldene Lenkrad)。

这个欧洲牛逼大奖,Model S拿过,Model X拿过,但是日理万机的老马仍旧决定放下万机亲手再领一次。台下坐着德国交通部长舒尔以及本土的汽车大佬们,包括即将上台对他无情吹捧的迪斯。

老马说,“讽刺的是,未来汽车可能都没有方向盘了……啊哈,啊哈,啊尬尬尬。”

给个眼神,自己体会

那天真正震撼到世界的,并非奇袭的地狱机智;而是就在现场,老马宣布将在柏林地区新建一个超级工厂。资本市场远比吃惊的掌声炙热,特斯拉股价应声上涨2%,市值一度超过戴姆勒。

电动车文艺复兴开局人,爆锤汽车发明者——还是送锤上门。

同一时间,在中国上海,李斌尚且没有余力享受电动新时代的号角。蔚来月销两千,股价两刀,已是一年以来最好的状况。

账上没钱,也融不到钱,内部的寒气传递到外部,李斌受封为“2019年最惨的人”。11月,他把各地的城市总经理们召到上海总部开了一整天的会,晚上请大家吃饭,理应是一顿定心饭。

李斌说,随着单月交付达到2000台,每月现金收入可达到近10亿元,蔚来已经越来越趋向于一家健康运转的公司。

不知道有多少城总相信,开了一整天的会却要留到饭桌上的积极与乐观。他们更为担心,下个月特斯拉上海超级工厂即将量产交付,留给病危的蔚来还能有多少个2000台。

即便李斌,心底恐怕也不免惶恐,生存还是倒闭,好像不是问题,今年倒闭还是明年倒闭才是。直到次年合肥落定战投,蔚来才得到确定性的财务保障。

彼时的李斌哪会承想,三年之后,蔚来将踏在特斯拉踏过的欧洲门槛上。2022年11月ET7在柏林喜提“金方向盘”。

国内并不熟悉这个持续发盘近50年的陈年老奖。因为参选车型必须进入德国市场才获得评选资格,由大众投票才进入候选名单,再由业内专业横评竖评才有鹤立鸡群,虎口夺盘。

这是中国汽车品牌第一次获得金盘。距离蔚来宣布进入德国不过一个月,当时还只提供订阅,在外界看来就是穷干租车。两周之后,蔚来发现低估了自己,也低估了需求,决定将从11月21日起在欧洲提供买断。也就是说,获奖的时候还没有人在德国拥有一台蔚来。

在金盘的历史上,几乎没有车型仅仅曝光数周,却能获得级别类奖盘,尤其是中大型轿车组。ET7的对手,是梅-奔EQE、雪铁龙C5 X、捷尼赛思G80、和起亚EV6 GT,没有一个菜鸡,全员OG。

代表蔚来领盘的是蔚来德国总经理拉尔夫·克朗茨(Ralph Kranz)。李斌没有到场沐浴荣耀。他留在国内,解决产能阻滞,提升当前六款车却不如过去三款车的效率,坐镇毛利率不及预期的失利。

饶是如此,没有人会再形容他“惨”,连半个“忄”都攀不上。

2022年实惨的人,是何小鹏。

然而品位乡土的设计、格局有限的品牌、以及似乎有点大病的组织,却不掩技术依然居于行业前列。很多朋友相信,掉队只是暂时的,还能扶起来抢救一下。

消化悲惨,是强国的能力。不只是说,我们有足够多的人口产生足够诡异的市场多样性;也是在说,工业基础和数字化可以托底品相。

这是过去三年的成长。如果对比此前十年的发展阶段,就会发现2019年底才是中国电动车起跳的元点,跳板正是特斯拉绿灯入华带来的鲶鱼效应。

马斯克站在柏林,指点欧陆,遥念临港,是全球化在10年代最后一次华彩,恐怕也是后数十年最澎湃的高潮。

今天,大面的全球化非常无望,却仍旧是电动车革命的重要推手;反过来说,电动车也是全球化信仰不可抗的忠实信徒。

与三年前不同的是,大量中国品牌如今承接全球化的历史责任,把此前由全球化培植起来的价值链,再次跑通出去。全新的出海,不仅是完成自我扩张,也在勉力Make Globalization Great Again。

中国巨鲶

如果没有全球化的特斯拉,中国电动车不可能有过去三年的蓬勃。

至少不可能在三年内实现。

直到2019年,中国已经是新能源汽车第一大国,承包全球超过55%的份额,却没有一台像样的电动车。当时市面上销量最高的三个车型是北汽EU、比亚迪元、和宝骏E系列。

而日后真正的明星伙伴,正在经历早期验证的彷徨与挫败:

蔚来ES8起火,打开全年的黑天鹅;理想四年憋出一个ONE,距离爆款还差半代;小鹏唯一的在售车型是G3,拉垮得非常草率;更草率的是零跑,把第一款车压在所谓跑车上,销售不过千台;哪吒在认真懊悔姓名,直到年中的大电影才重拾自信;价格土匪五菱宏光mini EV还有一年才会上市;深耕多年的比亚迪,则承受大盘的重击同比降超7%;广汽埃安,普通得每一个长板都像一块普通板。

尚且没有问界,没有极氪,没有智己、岚图、阿维塔,更没有集度、沙龙、BeyonCa。

特斯拉带来了众望所归的“鲶鱼效应”。就像苹果在中国生产iPhone,赋能中国智能手机;中国电动车从此不仅有直接的对标标杆,更重要的是,中国供应商不得不迅速提升自身水平达到先进制造的国际标准,加速了产业基础向电气化转型。

特斯拉上海工厂的国产化率在90%,涉及零部件包括动力总成系统、电驱系统、充电系统、底盘及车身等超过180家国内供应商。

这成为新故事的背景。中国电动车挟带产业土壤,正在成为全球市场的新鲶鱼。

今天你在欧洲能买到的最酷的电动车,要么是中国制造的,比如特斯拉和达契亚;要么是中国公司制造的,比如名爵和极星;还有中国品牌制造的,比如蔚来。

特斯拉是不可避免的出口大户。今年上海工厂仍旧供货欧洲,每季度前两个月产量主要用于出口,第三个月内销。今年前十个月特斯拉出口接近产量半数。不过随着柏林工厂升级,未来上海工厂将主要供货亚太。从精悍的提车周期已经可以看出变化。

达契亚Spring是更典型的样本。这个罗马尼亚品牌在中国制造,由东风雷诺合资的易捷特在湖北十堰生产,却不在中国销售,其原型车雷诺e诺毫无起色在2020年便于中国停售。然而一顿换壳在欧洲走上巅峰,作为满足欧标安全的最便宜车型,今年前九个月累销超过三万台,欧洲排位第四。

名爵和极星,根据研究机构Schmidt Automotive Research的统计,则是中国电动车当前在欧表现最佳的车型,今年前七个月在欧洲注册所有中国电动车中,合力占比88.5%。

预计今年全年将有20万台中国制造的电动车抵欧,其中近9.5万台来自大大小小近20个中国品牌,从爱驰,到比亚迪,到长城欧拉和魏牌。

而根据普华永道对三季度电动车销量评论,到2025年,中国制造的汽车在欧洲的销量或高达80万台,其中大部分是电动车。这将使欧洲成为汽车净进口国,有超过22.1万台的进口盈余。

这80万中将有33.3万台来自特斯拉、宝马和雷诺等等外资、合资公司返销;剩下则来自中国公司的自强增长。两部分都将是硬核引擎。

一方面,外国品牌将更为大力在华投产电动车。合资外资返销其实是当前主力,去年出口29.6万台中国制造的电动车(包括插混),一半以上是外国品牌,确切来说是特斯拉;今年1-10月特斯拉出口份额维持在44%——明年或有波动。

但是分析师们判断,未来将有越来越多合资、外资品牌将电动车生产转移到中国。一是因为欧洲或将持续面临供应链瓶颈,相比之下中国供应链能力展现出强大的韧性,成为今年出口翻倍式激增的主要原因;二是切换电动生产体系对于欧洲仍旧具备挑战,包括供应链、人员、和战略决心。

比如宝马已经宣布,下一代纯电动MINI Aceman将改到中国生产,作为长城宝马合资项目,因为牛津工厂没有做好量产准备,电动车和燃油车需要共线生产,运行效率低下。不如把专业的事放到专业的土地上,中国有完善且先进的产业链实现高效生产。

另一个例子是吉利奔驰合资的smart,全球唯一的生产基地落在西安;而吉利旗下两个电动翻新的外国老牌,同样立足中国辐射全世界,极星在成都和台州,路特斯则是在武汉。

尽管这与你听闻的趋势不符。去全球化时代,形成于上世纪末的大国生产中心正在变形,向东南亚转移,越南才是最大赢家。道理是这个道理。企业更关注稳健,而不仅仅是效率,所以要减少对风险地区的依赖,离岸生产即发生变化。

如果仔细观察,企业的做法其实是一步三回头的,谋求分散供应,同时增加库存储备,容忍提升成本去降低单一依赖,却并不会诉诸不可逆的转移。他们确实非常担心供应链脆弱性;同时更多旨在争取灵活的身位和决策时间,看看手头的选项、看看对家的反应。

所以转了,却没完全转。

置诸于电动车,目前更是难转。这是举国体制完成的工业转型,无论是东南亚乃至其他地区短期内都无法追赶,从工人技术素质,到产业链成熟度,到工厂设计理念。自信点,没得比。这不是中国电动车产品出口,而是中国电动车产业出口。

欧洲名爵家族

另一方面,是中国品牌可以做大做强,预计将取得欧洲电动车市场3.8%至7.9%的份额。除了上述供应链区域优势,还有一个市场蓝海优势,就是廉价车型。欧洲汽车大佬们更倾向于在本土生产昂贵小众的车型,人民缺乏便宜的选择。

有些海外分析师认为,低价品牌不可能做到发展中市场和发达市场通吃。中国电动车在东南亚通过农村包围城市获得成功,不能复制到欧洲。建议了解一下名爵的深耕努力,再胡说八道。本质就是哪里的人民,都喜欢便宜。

欧拉Funky Cat

中国电动车企不仅擅长,并且通过国内的规模效应,可以进一步降低生产成本,对于大众车型尤其具备优势。

随着更多中国品牌电动车的入局,或许也能像特斯拉鲶鱼那样,让欧洲电鳗游得更急迫一些。

一个更令人陶醉的期待是,好处或许不仅限于汽车产业。中国电动车在海外的商业成功越大,维护全球贸易越是切中中国的利害,提升脱钩的成本。尤其电动车作为大宗扒分机器和著名产值杠杆,更有可能成为这个和平工具。

科技以及效率崇拜,可以成为强大的凝聚力,企业从一个大陆到另一个大陆,寻找更低的投入和更高的利润,因为挣钱就是理性人纯纯的快乐,任何处在同一个利益链条上的理性人,会发现稳定的地缘政治是更为有利的前提。

这就是托马斯·弗里德曼著名的预防冲突理论。很遗憾该理论存在诸多现实漏洞,但是不妨碍理性人依然期待它仍能实现局部有效。

全球新支柱

目前为止,还没有一家中国电动车公司能担当切中利害的出口大户,但是种子选手们正在通过各种方式崛起。相比上一阶段的自主出海,新电动车全球战略有几个支柱性趋势,让出海更可能成功。

第一个支柱是深度本地化。如果过去中国车企的策略是暴力投资或者购买资产,现在他们则是把大笔资金投向海外设计、研发、营销、乃至工厂。

十五年前,华晨汽车尝试进入欧洲市场,不仅质量和设计双跪,更糟糕的是车名还叫BS系列……今天中国电动车企不会犯这样的错误,不只是国际接轨,而是把全球化思维带入产品和运营底层,同时为在地市场提供价值。

当前摆在中国电动车公司面前最大的障碍是,缺乏销售网络。相比通过租车公司出海,新模式正在挖掘和当地更深的消费者联结,不只是出口,而是扎根。

比如蔚来是自建本土渠道和团队。

比亚迪出海日本也是一个范本,比亚迪日本公司社长刘学亮表示,到2025年在日本开设100家销售门店,和当地公司合作,完善日本用户熟悉的售后网,传达“BYD就在旁边”的信息。

本土化日本发布会,丰里田气……

第二大支柱是缩短供应链,完成纵向一体化。今天站在顶端的两家新能源王企,特斯拉和比亚迪,都是高度垂直整合的全栈式企业。

这其实是一套亨利·福特时代的骨灰打法。老福特的轮胎橡胶,来自自己的种植园;底盘钢材来自自己的冶炼厂;底特律红河工厂造车烧的煤炭,则是来自自己的矿。汽车产业用几十年,让车企集中精力管理整合,而把零部件外包给供应商,后者再利用规模来维持低价。

今天历史倒车不断加强,一体化又彰显巨大的颠覆优势。一是出于供应链安全,二是出于提升附加值比例和利润空间,把生产所有环节内部化,也就是把所有利润内部化。

比如李斌在今年三季度财报会上提出,蔚来将在电池、芯片进行投入,他认为如果没有垂直一体化能力,要达到20%-25%毛利将非常困难。

蔚来目前有500人的团队在干AD芯片,其与算法强相关,结合算法来定制芯片效率会更高,加速创新,也提高毛利率。

在电池方面动作更大,超过400人的团队,10月成立蔚来电池科技,5月在安亭投资2.185亿新建电池研发项目。因为今年蔚来的毛利率挑战主要就是电池价格。

蔚来车型平均每块电池接近90度,而碳酸锂每吨每10万的浮动,大概影响2个点的毛利,如果碳酸锂降到合理的十几万每吨的水平,则可以释放大概8个点的毛利。所以9月蔚来投资6亿元到一家澳大利亚采矿公司,加快其在阿根廷的锂矿开发,锁定优先权。

重塑价值链需要花费大量时间和金钱,伴随失败风险,但是现在看来似乎成为保障长期优势的必选项。

第三大支柱是建立全球影响力。通过建立核心技术,中国不再是冲到国外去购买技术(有时甚至是落后两代的技术),或者令人皱眉地皮尺知识产权,而是销售自己的设计、技术和服务。

整车的例子就不赘述了。

在供应链方面,去年宁德时代授权摩比斯使用CTP技术,并支持摩比斯在韩国乃至全球范围内的CTP相关电池产品供应,则是另一个证据。

不只是宁德时代,比亚迪、蜂巢等等国产电池都拥有核心技术。

开放的竞争和合作,才会促成思想的交流,让所有人受益。

任何两个开设蔚来中心的国家

电动车,是全球化最后的馈赠。

你很难再找到一个人类大共识,能挑动那么巨大的价值,创造一个新的利益链条让各种经济体重新回到一个进程体系中去。

尽管眼下讨论全球化好像天真得不合时宜。

疫情封控在降低跨国流动和贸易,与此同时,欧洲热战叠加大国冷战,正在加剧经济民族主义。其实在疫情之前,经济学者们认为世界进入“慢球化”,全球商业的未来主旋律将是跨国投资贸易的大退潮。

而在电动车身上,还集中了很多紧张刺激的战略冲突。

它高度依赖芯片,是中国被卡脖子的痛点;高度依赖电池,又是中国被视作强到危险的主场;它收集各类信息来优化自动驾驶和充电管理,却由此提出隐私挑战和网络安全风险;作为大宗商品,又是关税武器化的攻击重点。

各国正在制定各种产业政策。根据联合国的一项调查,占全球GDP90%以上的100多个国家,都制定了正式的产业战略,从基础研究投资到保护战略产业免受竞争。

我国当然也有。如果不是电池保护,我们很难拥有当前75%的电池份额。

所以当美国提出,2023年以后“电池产自其他国家”的电动汽车将无法获得补贴。想要补贴,必须满足电动车“北美制造”、电池材料大部分来自美国或与美国有自由贸易协定的国家,且大部分生产和组装在北美地区完成等一系列条件——是分外眼熟的。

Stellantis和三星SDI将在美国印第安纳州建立动力电池制造工厂,计划于2025年投产

或者用当代热词总结,鼓励制造回流加上“友岸”外包。这一定程度刺激部分建厂决策。但是总得来说,没有跨国企业希望贸易壁垒。加强区域经济,并不解决一体化的遗留问题,相反我们很容易想象到非常糟糕的结果。

全球化走到今天令人失望,它提供的美好图景(搞笑)却并不遥远:任何两个开设麦当劳的国家,永不开战。因为麦当劳国家,意味着你是紧密全球经济的一员,拥有足够多的中产,关注并追逐意识形态之外的目标,比如消除饥饿,消除贫困,更好的生活。

今天这样的图景,依然令人向往。任何两个拥有蔚来中心的国家,或许都能达成一些共识:更好的天空,更好的明天,更好的生活,比那些有的没的重要。