网上关于东哥回老家给乡亲们发红包要不要交个人所得税的问题,吵得相当厉害。有说应该交的,也有说不应该交的,主流的说法,还是不应该交。

我们今天就抛开感情因素和我们的习惯,从我们已经发布的相关法律和政策文件等方面来讨论一下这事。

首先要说,可能会涉及到个人所得税中哪个“税目”的问题:

《个人所得税法》的立法工作是相当早就进行了的,1980年就立法,1993年、1999年、2005年、2007年、2011年和2018年,共进行了七次修订,现在最新版是2018版。其中第二条就规定了九个税目,现在采用的是综合申报和分别申报相结合的管理方式,而且还结合了年终汇算清缴等措施。

强哥给老乡发的红包,显然不符合工资、薪金所得等前四大劳动性质的所得内容,不适用综合申报,第五至八项也是靠不上的,只有可能会涉及到“偶然所得”的问题。

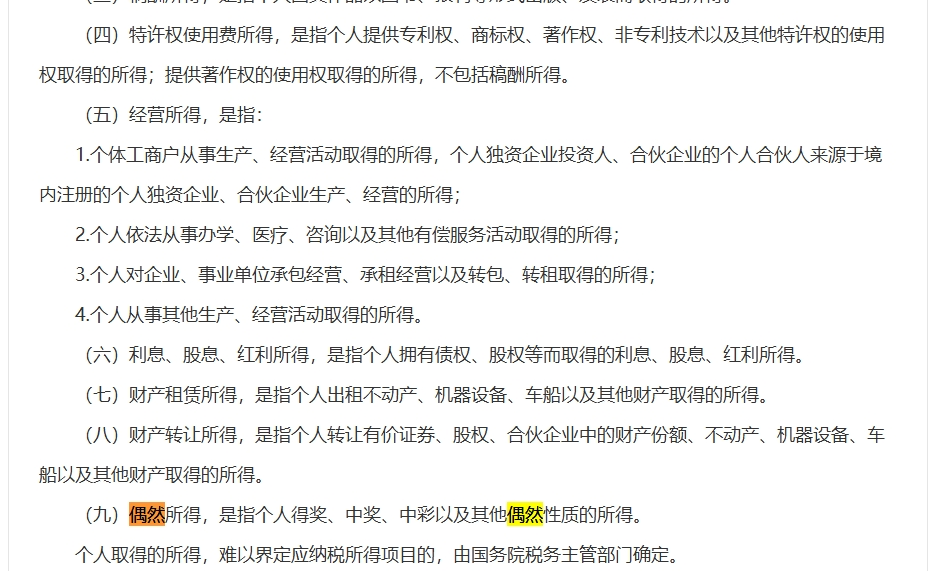

有博主说“偶然所得”是没有明确定义的,其实并非如此。

在与2018版《个人所得税法》配套的《个人所得税法实施条例》中对“偶然所得”有过明确定义,是指个人得奖、中奖、中彩以及其他偶然性质的所得。但是,红包仍然不是特别明确,至少没有彩票中奖那么明确,只是有可能会纳入“其他偶然性质的所得”之中。

下面还加了一句,“个人取得的所得,难以界定应纳税所得项目的,由国务院税务主管部门确定。”那么,财政部或者税务总局有没有这方面的规定呢?我们继续找。

《财政部 税务总局关于个人取得有关收入适用个人所得税应税所得项目的公告》(财政部 税务总局公告2019年第74号)中对“网络红包”有所规定。

在这里明确规定“网络红包”是要交个人所得税的,那是不是就算“国务院税务主管部门确定”了呢?并不是,因为这里的规定有三个前提,一是发放红包的人为企业,二是要在业务宣传、广告活动中发红包,三是向本单位以外的个人发红包。东哥给老乡发红包,只有第三个前提是符合的,前两个前提都不符合。当然,我们是按新闻报道来的,因为新闻说的是东哥给老乡发红包,不是说京东公司发的红包。

能不能说,回老家给老乡们发红包这件事就是没有明文规定的,交不交就得通过“法无禁止皆可为”来推断呢?其实也不是,还是有不那么规范的官方资料明确说过,这是不用交个人所得税的。

这就是有一个财政部2019年6月发的《关于个人取得有关收入适用个人所得税应税所得项目政策问题的解答》。虽然这并不是特别标准的文件,但也要算是官方对个人所得税法的正式解读,也符合《个人所得税法》明确规定的“个人取得的所得,难以界定应纳税所得项目的,由国务院税务主管部门确定。”

在该《解答》中第四问的回答内容中,末尾特别说明:《公告》所指“网络红包”,仅包括企业向个人发放的网络红包,不包括亲戚朋友之间互相赠送的网络红包。亲戚朋友之间互相赠送的礼品(包括网络红包),不在个人所得税征税范围之内。

根据这项官方的《解答》,应该可以确定,东哥和老乡们如果互相认为自己是亲戚朋友,那么,这些收红包的老乡们就不需要交个税,东哥更不需要代扣代缴了。

其实这事还可以从征税目的等方面分析一下。一般情况下,经营所得要先由企业交完企业所得税,再分配给股东,分配时还要代扣股东的个人所得税,实际到手就已经打了六折左右了。

东哥个人的钱,主要来源之一就是这样,另外还有其投资金融产品或者减持股票的所得,到手前也是要扣个人所得税的;就算没有扣,也应该由东哥自己去申报缴纳。

交完税的钱,没有重新进入经营活动,只是在分配主体间小规模流转,理论上不应该再涉及到“所得税”的问题了。不然的话就会乱套了,亲戚朋友比较多的,一个年过完,大家相互的一轮红包发完之后,全部用来交税了,那不出事才怪。

亲戚生病没钱医,有人来赞助个红包,结果不能先交医疗费,得先交个人所得税,就更要乱套了。

并不是这些非经营性的转移都不交税,只是不容易涉及“所得税”,还是容易涉及财产税的,比如在很多国家都有的“遗产税”,就是典型的财产税。

东拉西扯说了一堆,结论就是,财政部有过解释,东哥给老乡发红包,不是个人所得税的征税范围,不用交个税。