中煤新集能源股份有限公司(股票简称:新集能源)是中国中煤控股、煤电新能源并举的大型能源企业,也是安徽省内四大煤炭企业之一。新集能源1989年12月开发建设,2007年12月在上交所主板上市,2016年9月划入中国中煤管理。

新集能源现有产业和项目分布在皖赣等两省,矿区煤炭资源总储量101.6亿吨;控股在运的电厂有板集电厂一二期和新集一矿、二矿两座低热值煤电厂,在建的有上饶电厂、滁州电厂和六安电厂等。

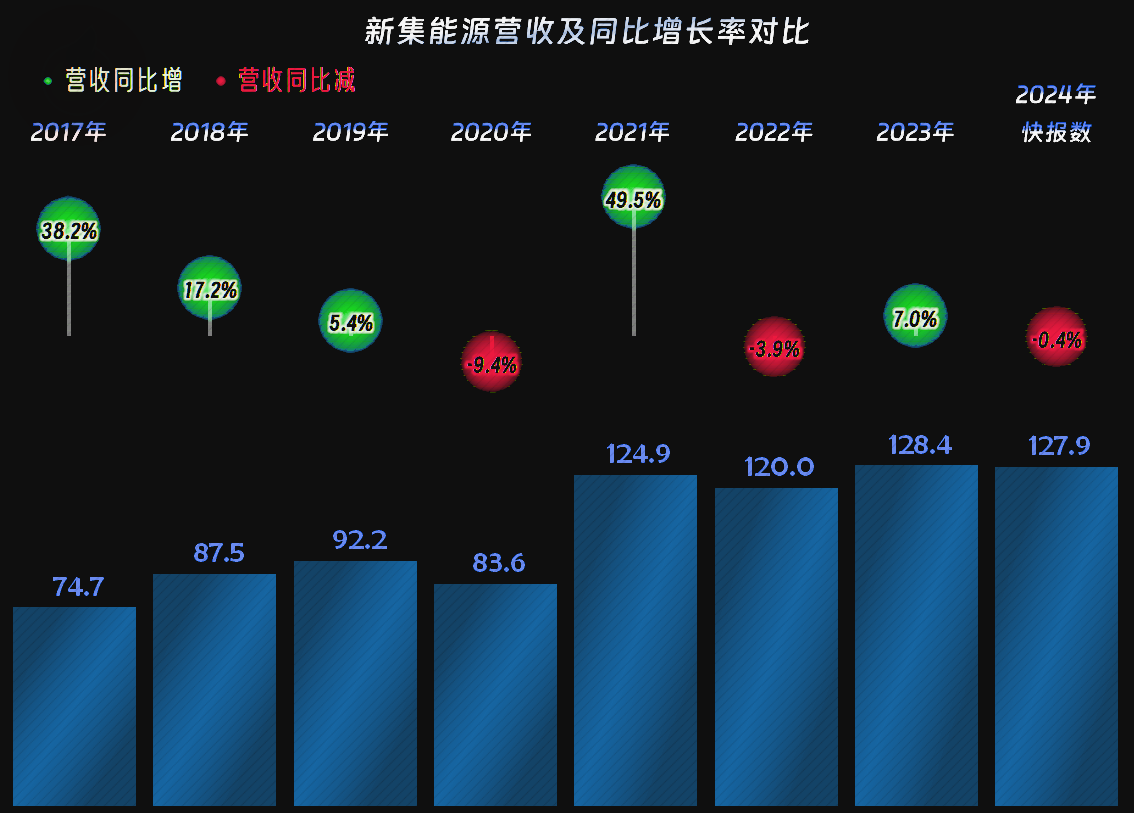

新集能源2024年的营收同比持平,从2021年以来,在120亿元出头的规模上算是稳定下来了。最近几年的营收波动也呈现出“大小年”的状态,单数年增长,双数年下跌,这就导致营收规模总体上只能在波动中略有增长。

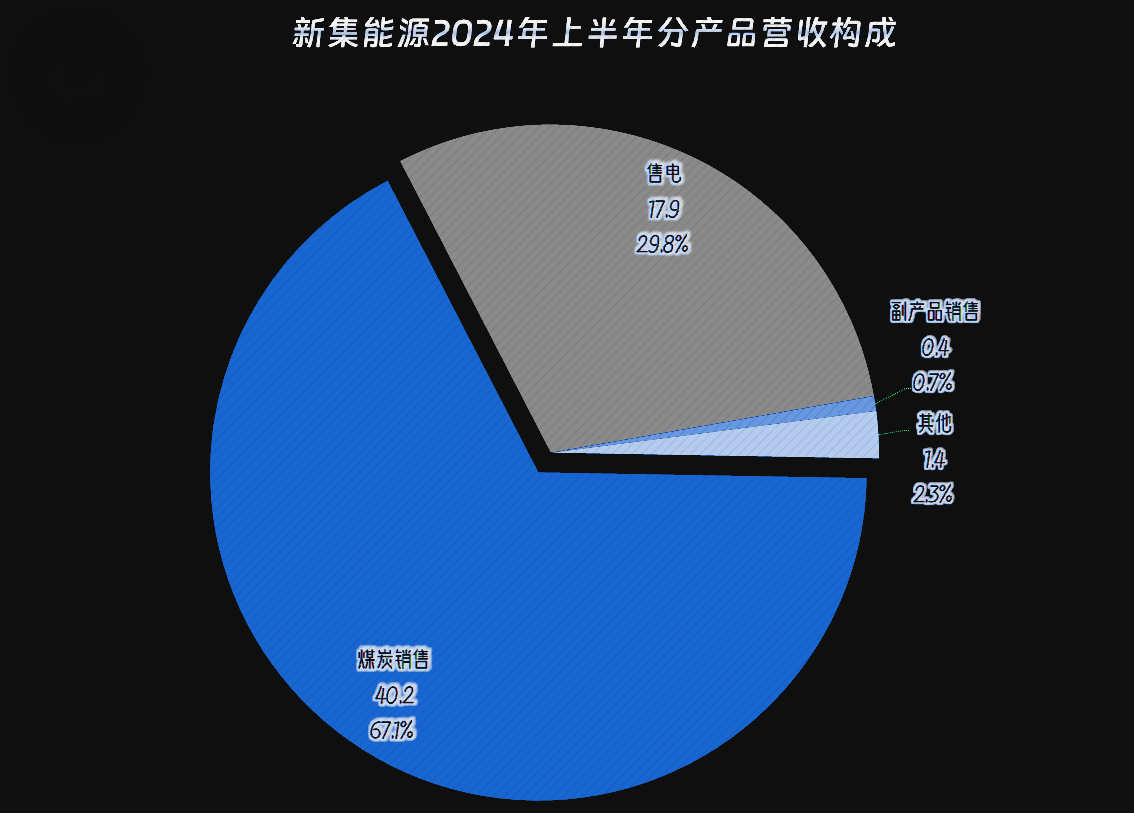

“煤炭销售”是新集能源占比超2/3的核心业务,另一大业务是“售电”,还有少量的“副产品销售”和其他业务。业务构成多年来都维持着这一比例状态,变化相对较小。

新集能源与《业绩快报》一并还发布了《经营数据公告》,在原煤产量、商品煤产销量等指标上基本稳定,发电量和上网电量方面有两成多的增长。说明在经营规模上,煤炭业务基本稳定,发电量有所增长。

净利润也是在2021年达到26.6亿元的峰值规模后,2022年有所下跌后,这四年在20多亿元稳定下来。经过两年的反弹之后,2024年离峰值年份的距离又缩小了一大段。

分季度来看,只有2023年的四个季度,营收都保持同比增长的状态,也就是所谓的单数年增长;2022年和2024年的四个季度中都有一半的季度是同比下跌的状态,全年也就出现了小幅下跌。在净利润的表现方面,总体是比较平稳的,2024年更加平滑一些,特别是传统上表现较差的四季度,也和其他三个季度的表现差得不太多。

2021年的毛利率达到峰值后,小幅下滑了两年,2024年前三季度有所反弹,全年应该与此差异不会太大。销售净利率在2021年有明显向毛利率靠近的趋势,原因是规模效应发挥了较大作用,最近四年基本与毛利率平行,这类成熟企业正常就应该是这样的表现。净资产收益率是放大版的销售净利率,随着净资产的增长,近三年表现都不如2021年,也是正常现象。

主营业务盈利空间在2021年接近30个百分点,当然是比较夸张的,最近两年多虽然不及2021年,但也只在5个百分点内波动。虽然有营收“大小年”的影响,导致其期间费用占营收比受此影响而上下波动,但总体上,下降的趋势还是明显的。2024年是所谓的“小”年,前三季度的期间费用占营收比并没有像2022年那样上涨,产生的原因可能与降低期间费用的措施有关,具体是怎么去降低的,可能只有他们内部人士才知道。

财务费用是仅次于管理费用的重大费用支出项目,对于这类极重资产的企业,出现这种情况并不意外。但是,如果遇上市场低迷等情况,这些刚性的支出,当然也会是沉重的负担,只是现在看来,这些操心显得有点多余。

其他收益中主要是投资收益的影响比较大,基本都是“对联营企业和合营企业的投资收益”,也就是参股的宣城电厂等公司的收益,除此之外,其他收益或者损失的项目金额都比较小。2022年以来,这方面都是净收益的状态,只是收益额度相对于主营业务来说,影响有限。

分季度来看,除了四季度的毛利率偏低之外,其他各个季度的毛利率总体稳定,2024年四季度的盈利不错,是不是四季度的毛利率环比下滑没有前两年严重呢?应该是。主营业务盈利空间的波动也是四季度偏低,其他各个季度总体平稳。

“经营活动的净现金流”表现不错,每年都是大额净流入的状态,从2022年以来的固定资产投资规模明显扩大,2024年前三季度就达到了53.7亿元,全年应该会大大超过60亿元的规模。

从半年报看,其规模较大的在建工程是“利辛电力二期工程”、“西上饶发电厂2×1000MW级超临界机组新建工程”、“杨村煤矿矿建工程”和“滁州 2×660MW 电厂项目”等。在这些项目陆续建成投产后,新集能源的营收和净利润可能又会向上迈一个大的台阶。

新集能源的长期偿债能力还不错,短期偿债能力看起来是比较糟糕的。考虑到其主营业务强大的造血功能和背后的强大靠山等情况,这方面其实是问题不大的。

随着大规模建设的展开,新集能源的总资产和总负债也在快速膨胀,我们来看一下有息负债的情况吧。

有息负债在2022年末下跌至谷底后,又开始了增长,2024年三季度末超过前期峰值,主要靠长期借款来投入到新建的那些项目之中。

新集能源2024年处在四年为周期的平台上,营收和净利润表现都比较平缓。随着近几年大规模新项目的建成投产,可能又会向更高的平台爬升。

声明:以上为个人分析,不构成对任何人的投资建议!