全球 黄金市场供需与

资金流向及持仓分布概况

2024年02月23日 威尔鑫投资咨询研究中心

(文) 首席分析师 杨易君

来源:杨易君黄金与金融投资

1

一周盘面小结

本周国际现货金价以2012.90美元开盘,最高上试2034.69美元,最低下探2011.19美元,截止周五亚洲午盘时分报收2026.69美元,上涨13.46美元,涨幅0.67%,周K线呈震回升小阳线。

本周美元指数以104.26点开盘,最高上试104.40点,最低下探103.41点,截止周五亚洲午盘时分报收103.86点,下跌400点,涨幅0.38%,周K线呈震荡回软小阴线。

本周Wellxin国际贵金指数以4443.74点开盘,最高上试4495.63点,最低下探4363.49点,截止周五亚洲午盘时分报收4431.08点,下跌10.21点,跌幅0.23%,周K线呈震荡回软十字阴。

本周(包括周五)没有重要经济数据影响市场,在美元总体趋软背景下,金价震荡趋强,2030美元附近的超短期技术压力对金价制约明显。

K线形态,本周金价强势似弥补了上周相对于贵金指数的表现不足。阶段后市,美元指数对20、60、120共振均线作用力的最终反应,应明显影响阶段金价运行趋势。若美元指数有效承压回落,利好金价;若美元指数有效突破共振均线反压,或利空阶段后市金价。

消息面上,关于美元利率政策进程,华尔街金融机构要么不做评论,要么倾向于五月开始降息,此前预期三月降息,尤以高盛、摩根大通、花旗、美银观点为代表。笔者观点,投行们营造美元尽快降息进程氛围,有利于盈利性金融机构的公司经营。

然本周欧洲央行与美联储官员总体继续传达过早降息的风险。据欧洲央行最近一次利率会议纪要(1月24-25日会议),央行官员们认为过早降息比太晚降息的危害更大。欧洲央行表示:“如果经济活动回升程度强于预期、工资增长加速或出现新一轮通胀压力,则不得不逆转路线,这可能导致高昂的声誉成本。”

美联储多位重要官员在周四密集发声,对降息时机发表谨慎意见:

明尼阿波利斯联储行长哈克周四重申,虽然通胀上取得很大进展,但美联储尚未实现目标。并称今年降息可能合适 但警告不能过早;

美联储理事克里斯托弗·沃勒表示,决策者应将降息至少再推迟几个月,以观察近期通胀上升是预示物价稳定进程停滞不前,还是只是前进道路上的一个障碍。沃勒还驳斥了美联储等待太久才降息可能导致经济陷入衰退的观点,称美联储有能力"再等一段时间"来放松政策。当前美国通胀主要面临的是上行风险,晚几个月降息不会有太大影响。

在投行们营造美联储可能于五月降息利好股市的背景下,美科技巨头与投行老板们却玩起了减持套现之道:

美国SEC周四公布的一份文件显示,摩根大通CEO杰米·戴蒙已出售了所持该行价值约1.5亿美元的股票,这是这家美国最大银行的CEO自2005年上任以来首次出售股票;

二月份,亚马逊老板贝佐斯分两次套现了约41.6亿美元的股票,折合人民币超300亿元;

巴菲特亦在近期减持了苹果1000万股;

本周AI龙头英伟达公司总裁兼CEO黄仁勋在三天时间内套现3.1亿元人民币,难道他会不知随后的英伟达财报很靓丽吗?!

元宇宙创始人扎克伯格年前套现4.28亿美元,难道他会不知今年2月初Meta公布的财报会很靓丽吗?!

比较有意思的是,一些曾在2021年高唱茅台投资机会的价值投资“代言人”,近期高赞美国科技股投资机会!

公司价值及市场机会评估,要以极难把握的动态眼光去观察、判断,并不断修正。忽略经济、市场周期变化的静态价值观是伪价值观。

2

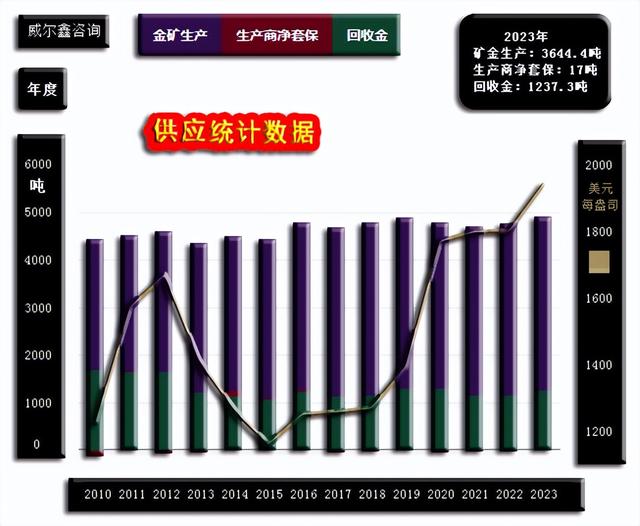

全球黄金供应概况

本篇有关黄金基本供需与资产管理分布状况的数据信息来自于世界黄金协会。2023年全球黄金供应4898.7吨:

其中,矿产金供应3644.4吨;

生产商套期保值:17吨;

回收金:1237.3吨。

图表数据不难看出,全球黄金年供应量大体恒定,主要供应为矿产金。2010-2015年,矿产金由2760吨附近逐年攀升至3360吨。2016年上升至3515.2吨后总体变化不大,恒定于3500-3600吨左右。

第二大黄金供应量为回收金,常年同样大体恒定。2010-2012三年供应相对较高,分别供应为1671.2吨、1626.3吨、1636.8吨。此后至今,年供应总体在1100-1300吨之间窄幅波动。

生产商的套保操作量实际上很大,但年净套保量较小,可以忽略不计。2023年生产商净套保为供应了17吨,而2022年则为需求13.1吨。2010年至今最大净套保供应量为2014年的104.9吨;净套保需求量为2010年的108.8吨。故生产商的年净套保绝对数量不大,且有一定弹性。生产商的大多套保操作,年内要么以交割方式进行履约,要么进行了反向平仓。

总体而言,因产能限制,全球黄金年供应量总体恒定,不像其它商品市场可能会因价格波动体现出较大的供应与需求弹性。

3

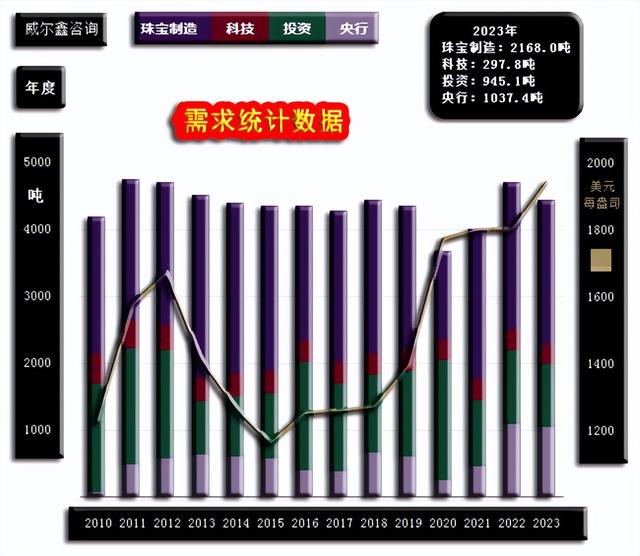

全球黄金需求概况

相对于全球黄金年供应量的“刚性”特征,因受投资与央行储备调整影响,全球黄金需求量有弹性,但弹性有限。如2010-2023年全球黄金需求图示:

2023年全球黄金需求4448.3吨。其中:

珠宝制造需求2168吨,占比总需求的48.74%;

科技需求297.8吨;

投资需求945.1吨;

央行净购金1037.4吨。

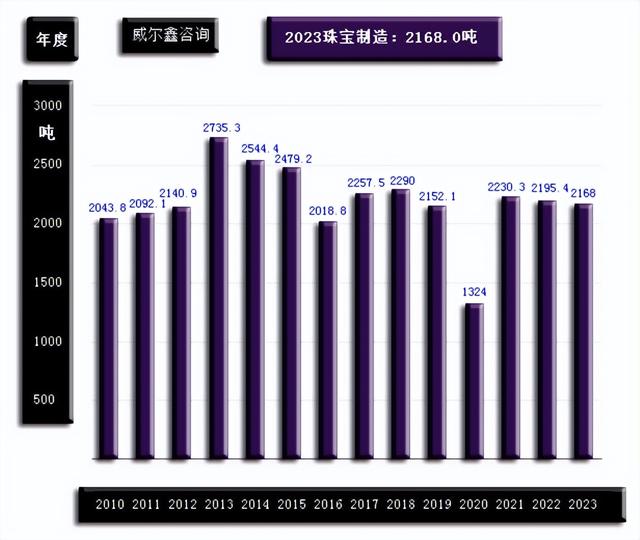

就分项数据观察,在珠宝制造、科技领域的黄金需求,总体呈现较强刚性特征。如全球珠宝制造黄金需求图示:

除了2020年因疫情导致全球时断时续的大面积封控,冲击了黄金首饰消费需求以外,其余年份首饰制造用金需求总体稳定在2100-2200吨左右。

从2013-2015年三年熊市不难看出,当金价大幅下跌时,首饰需求反而较强。而处于典型大牛市阶段的2010-1012年,首饰需求反而相对温和,这说明首饰消费者有“恐高”心理。笔者之见,首饰消费者在黄金牛市中可能并非单纯恐高,或与首饰商溢价幅度较大有关。但黄金牛市中的投资需求放大很明显,这与首饰消费者的“恐高”心理相矛盾。

观黄金在供应、科技领域中的应用需求:

相较于黄金总需求,该领域需求占比小,不到黄金总需求的8%,故即便2010年至今的需求缓缓下滑,对金价的利空影响也微乎其微。黄金在工业、科技领域应用中的需求下滑,或与科技进步,新材料替代有关。但年总需求恒定在300吨以上,仍具明显刚性。

相较于黄金的珠宝制造、科技工业需求具有刚性特征,黄金投资需求则体现出较强弹性:

虽然近两年全球黄金ETF体现出明显净流出,但黄金总投资需求已在十年低位区呈现较强韧性。中长而言,更具增长弹性。2023年黄金投资需求945.1吨,仅约2020年高位的一半左右。

2010-2012年、2018-2020年黄金市场处于典型牛市阶段时,黄金投资需求要么维持在较高位置,要么持续放大。

2013-2015年黄金熊市阶段,黄金投资需求相对低迷。而2021-2023年黄金宏观牛市区间大幅震荡趋强阶段,黄金投资需求与2013-2015年类似,相对低迷,实属异常。

然就十几年投资总需求观察,当前黄金投资需求应处于大周期低位或底部区域。一旦金价再创历史新高,尤其频创历史新高,黄金投资需求具备很大增长弹性。

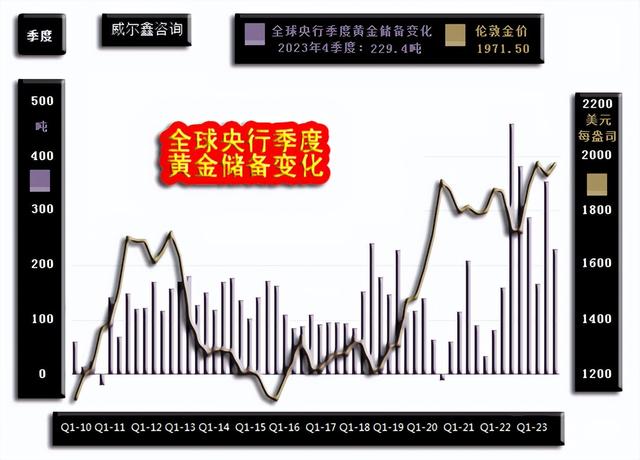

观全球央行黄金储备调整:

2010年至今,全球央行的黄金储备调整皆体现为净购金。

2022年美国将美元作为政治工具示范性制裁俄罗斯后,全球央行出现了去美元而增储黄金的浪潮。2022年全球央行净购金创下历史纪录,高达1081.9吨;2023年继续大幅增储1037.4吨,历史第二高。

不难看出,尽管近三年黄金投资需求相对低迷,但央行净购金完全填补了投资需求下滑的空间。目前黄金投资需求与央行净购金需求大体相当。预计未来去美元而增储黄金,仍是各央行储备调整的主要方式。

进一步观全球黄金季度需求图表:

除了2020年以外,其余年份大体恒定,但季节差异明显。整个2023年,央行净购金1037.1吨,高于投资需求945.1吨。但2023年四季度央行净购金规模却低于投资需求,也低于2023年季度平均净购金水平。

对照金价观全球央行季度净买卖黄金量变化:

从2022年以来的央行季度净购金变化不难看出,央行购金不追涨,而是金价越跌越买。尤其2022年三四季度,金价处于中期低位时,央行季度净购金力度达到了数十年最强水平。在2023年一二季度金价上行过程中,央行购金意愿下降;2023年三季度,金价中期下跌后,央行购金再度猛增;2023年四季度金价创出历史新高后高位运行时,央行购金意愿回落。

故中长期观察,全球央行总体会延续去美元化而增储黄金。但当金价大幅上涨后,央行购金行为会偏谨慎。而当金价大幅下跌时,央行会增强购金力度。且鉴于近两年央行购金力度远强于全球黄金ETF减持总量,对冲基金在2022年净减持237.25吨后2023年净增220.74吨,而黄金投资需求似位于十年绝对低位区,故中期金价调整易有底。

4

中国黄金市场供需

2023年中国黄金首饰需求约630吨,占比全球首饰(2168吨)需求约30%,这或是为何中国春节前全球黄金现货需求强劲的重要因素之一。

2023年中国市场黄金ETF总持仓量为61.5吨,仅约全球3100吨黄金ETF持仓总量的2%,仅约全球最大黄金ETF-SPDR持仓(最新829.62吨)的7%。故中国黄金投资需求远不到影响、引领全球黄金投资方向的程度,这是投资者尤其需注意的。

2023年中国金条、金币投资投资需求280吨,同比增长28%。中国黄金实物投资需求远强于黄金ETF需求,说明投资者对黄金的投资属性、渠道未必理解得很合理、恰当。

中国央行购金行为值得重点描述。自2022年11月以来,中国央行连续15个月增储黄金,成为全球央行最大买家:

2022年11月增储103万盎司(约32.037吨);

2022年12月增储97万盎司(约30.171吨);

2023年1月增储48万盎司(约14.93吨);

2023年2月增储80万盎司(约24.883吨);

2023年3月增储58万盎司(约18.04吨);

2023年4月增储26万盎司(约8.09吨);

2023年5月增储51万盎司(约15.86吨);

2023年6月增储68万盎司(约21.15吨);

2023年7月增储74万盎司(约23.02吨);

2023年8月增储93万盎司(约28.927吨);

2023年9月增储84万盎司(约26.1275吨);

2023年10月增储74万盎司(约23.02吨);

2023年11月增储38万盎司(约11.82吨);

2023年12月增储29万盎司(约9.02吨);

2024年1月增储32万盎司(约9.95吨);

2023年中国央行净购金224.8864吨,占比全球央行净购金(1037.4吨)21.68%。中国央行连续15个月总计净购金297.0444吨。从月度数据可以看出,中国央行购金行为同样体现出不追涨特性。截止2024年1月,中国黄金总储备为7219万盎司(约2245.412吨)。

下图为截止2023年末的全球主要央行的黄金外汇储备,按黄金储备规模从大到小排序:

美国以8133.46吨黄金储备排名榜首,其黄金储备占比总储备的69.89%。其后紧跟的是德国、意大利、法国、俄罗斯,中国黄金储备规模排名第六。但中国黄金储备占比总储备仅4.33%,在主要储备国家中处于最低配比位置。中国黄金储备有较大继续提升的空间与必要性,不少西方大国黄金储备占比总储备超50%,人民币欲在国际舞台上发挥重要角色,需要我们继续加大黄金储备为信用货币定锚。

5

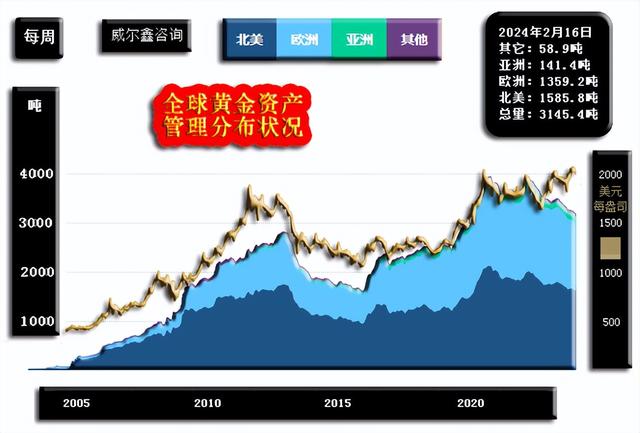

全球黄金资产管理重心在欧美

通过上面的信息不难发现,尽管中国是实物黄金消费大国,中国央行是全球央行最大买家,但中国黄金市场的投资需求不足以引领国际黄金市场,中国黄金ETF持仓规模仅占全球黄金ETF规模的2%。

截止2024年2月16日当周的数据信息显示,全球黄金资产管理分布主要集中在欧美:

当前全球黄金资产管理总量为3145.4吨,亚洲仅141.4吨,占全球黄金资产管理规模的4.49%。欧洲与美国黄金资产管理规模平分秋色,分别为1359.2吨、1585.8吨。

最近两年,全球黄金资产管理规模逆金价回落,呈现出越来越大的剪刀差。观察20年数据图表不难发现,这是头一回!

全球黄金资产管理峰值出现在2020年,位于3930吨附近。目前约800吨的规模回落,不能满足其间央行的净购金增量,故金价表现强劲。

6

全银ETF持仓变化

关于影响金价的供需因素,应该剔除那些刚性因素,而重点思考弹性供需对金价的影响。理论上,黄金总供应与总需求必然相等。但弹性供需则未必相等,弹性供需多空双方的力量差异是影响金价趋势的主要因素。

目前弹性供需的变化主要为央行净购金、黄金投资需求净变化、全球黄金ETF持仓净变量、对冲基金期金净持仓变量。

2023年黄金市场净做多能量主要为央行净购金、黄金投资净需求,对冲基金期金净多持仓增量。2023年全球央行净购金规模为1037.4吨,全球黄金投资需求为945.1吨。两项净需求计总为1982.5吨。此外,基金在COMEX期金市场中的净多持仓增加了220.74吨,也利多金市。

2023年黄金净做空能量主要为全球黄金ETF净减持,如全球黄金ETF每月持仓净变量图示:

2023年全球黄金ETF仅2023年3、4、5月体现为净增持,其余月份均为减持。净减持总量为244.2吨。对照金价宏观牛市运行特征,黄金ETF持仓的不断下降显得非常不协调。这种不协调与全球黄金资产管理规模逆黄金牛市下降的情形一样,真可谓与赚钱机会、赚钱趋势过不去!

再如全球最大的金银ETF持仓变化历史图示:

自2022年三季度以来,全球最大黄金上市交易基金(ETF)SPDR Gold Trust、全球最大白银ETF基金iShares Silver Trust(SLV)逆金银价格走强趋势而趋势性减持(持仓下降)很明显。

2023年最大黄金上市交易基金(ETF)SPDR Gold Trust持仓下降了38.53吨,占全球黄金ETF减持量(244.2吨)的15.78%。最新持仓为829.82吨,相较于其占比全球黄金ETF约28%的规模而言,2023年仓位下降幅度不算离谱。

近两年,投资者若以黄金ETF-SPDR为金市中期操作参考指南,无疑会掉进陷阱。笔者通常将黄金ETF-SPDR的持仓变化趋势视为金市“温度表”,视为适度作为感受市场温度的参考因素之一。

观近两年全球最大金银ETF持仓变化趋势,会为金银市场中长期前景担心。然就该基金成立以来的整个运行历史观察,仅两年的持仓“逆势”下降并非不可理喻,尤其白银ETF。再如全球最大黄金上市交易基金(ETF)SPDR Gold Trust、全球最大白银ETF基金iShares Silver Trust(SLV)整个持仓变化历史图示:

即便在2020年金价大幅创历史新高后,持仓变化与金价趋势一样的黄金ETF-SPDR持仓也没有刷新2012年创下的1353.35吨持仓历史纪录。只能说近几年的黄金牛市氛围似乎缺乏2011年前的“系统”效应,对黄金市场对投资者缺乏持续吸引力,仅偶有电击。2022-2023年,金价只要创历史新高后即快速转为中期调整,对黄金的投资需求难有持续性提振效应。

一旦中长期黄金市场转牛,迭创历史新高,黄金投资需求可能因为近年持续“超跌”后井喷,并对应金价加速上行趋势。

全球最大的白银ETF基金iShares Silver Trust(SLV)总体持仓趋势强于黄金ETF-SPDR持仓。该基金在2020/2021年的持仓巨幅刷新了此前历史纪录,当前即便经历了中期大幅减持,持仓规模也远高于2011年银价位于40美元高位区域时。

7

COMEX期金市场资金分布状况

COMEX期金市场以及对冲基金在COMEX期金市场中的持仓分布状况如图所示:

最新COMEX期金市场未平仓合约市值为1703.6亿美元。对冲基金在COMEX期金市场中的多空双向总持仓市值为815.6亿美元(计算时,纳入多空持仓相等的套利头寸后更准确)。对冲基金净持仓市值为净多265.5亿美元。

通过COMEX期金市场未平仓合约状态,可以感受黄金市场的投资、投机“热度”。目前该持仓市值位于2020年至今的中低位区域,说明欧美主流投资者在黄金市场中的参与度不高。该状况与近三年全球黄金资产管理规模下降趋势,与全球最大黄金ETF-SPDR的持仓减持趋势,与全球ETF近年净减持信息一致。总体呈现出对黄金牛市的“不信任”情绪。

就持仓分布与比例观察,基金多空双向总持仓占整个COMEX期金市场未平仓合约比重为47.9%,近五年高点为2022年11月上旬的58%,得益于基金空头巨幅增仓,当时空头持仓占比未平仓合约市值的51%。当前基金多空总持仓处于近五年低位水平,市值则位于中位水平;

目前基金多头持仓占整个COMEX期金市场多头持仓的63.5%,近年高点为2021年11月上旬的72.8%,历史绝对顶部也在该点附近。目前COMEX期金中的基金多头持仓处于近五年低位区,继续下降空间很小。持仓市值则处于近年中低位区。

目前基金空头持仓占比整个COMEX期金市场空头合约的32.3%。(多头占比=净多占比+空头占比),近五年低点为2020年3月底的12.3%,近五年高点为2021年11月上旬的58%。目前基金空头持仓处于近五年中位区,处于近三年低位区。结合近三年黄金偏宏观震荡的市况观察,阶段后市基金空头向上弹性大于向下弹性。

当前对冲基金净多持仓占比整个COMEX期金多头合约(亦等于空头合约)的31.2%,近五年高点为2020年3月下旬的52.7%,也是历史高点位置;近四年低点为2022年9月下旬的11.4%。目前基金净多持仓处于近五年中位区,向上或向下皆有大致相等的弹性空间。2023年对冲基金在COMEX期金中的净多持仓由425.74吨增加增长至646.08吨,净增220.74吨,大致对冲了全球黄金ETF244.2吨的净减持量:

通常情况下,对冲基金在COMEX期金市场中的净持仓占比未平仓合约,要远高于在其它大宗商品市场中的净持仓占比未平仓合约。

以NYMEX原油市场进行对比,当前基金在NYMEX期油市场中的净持仓占比未平仓合约为9.97%(近年最大值为2020年6月的28%左右,20年最大值亦未超过30%,而基金期金净持仓占比能超过50%),远低于目前基金在COMEX期金市场中31.2%的净持仓占比,故对冲基金交易行为对金市的影响通常要比对其它商品市场的影响更明显。

就以套期保值为主的商业机构在COMEX期金市场中的持仓占比进行观察,当前商业机构空头持仓占整个COMEX期金空头的比重为62.38%,近十年高点为2020年3月下旬的83.13%;当前商业机构净空持仓占整个COMEX期金市场空头的比重为36.35%,近十年年高点为2020年4月的58.63%。商业机构在期货市场中的操作,通常配合现货生产、贸易,重在为实体经营稳健运行保驾护航,对金价的敏感度不如纯粹以投资、投机为盈利目标的基金。

最新COMEX期金未平仓合约为1308.87吨黄金,COMEX黄金库存为567.24吨。库存最大值为2020年2月10日的1228.67吨,近年库存持续大幅下降。2020年疫情前的常态库存一般不超过300吨。看似近年黄金市场的“情绪不活跃”(与金价未必紧密关联),与COMEX期金“去库存”趋势对应。也许,当COMEX黄金库存降至300吨下方之后,黄金市场投资者情绪,尤其欧美机构黄金投资情绪会真正见底。