沪士电子股份有限公司(股票简称:沪电股份)于1992年在江苏省昆山市设立,2010年8月在深交所中小板(现并入主板)上市,主要从事印制电路板的研发设计和生产制造。

沪电股份专注执行既定的“聚焦PCB主业、精益求精”的稳定成长战略,现已发展成为印制电路板行业内的重要品牌之一,在行业内享有盛誉。主导产品广泛应用于通讯设备、汽车、工业设备、数据中心、网通、微波射频、半导体芯片测试等多个领域。

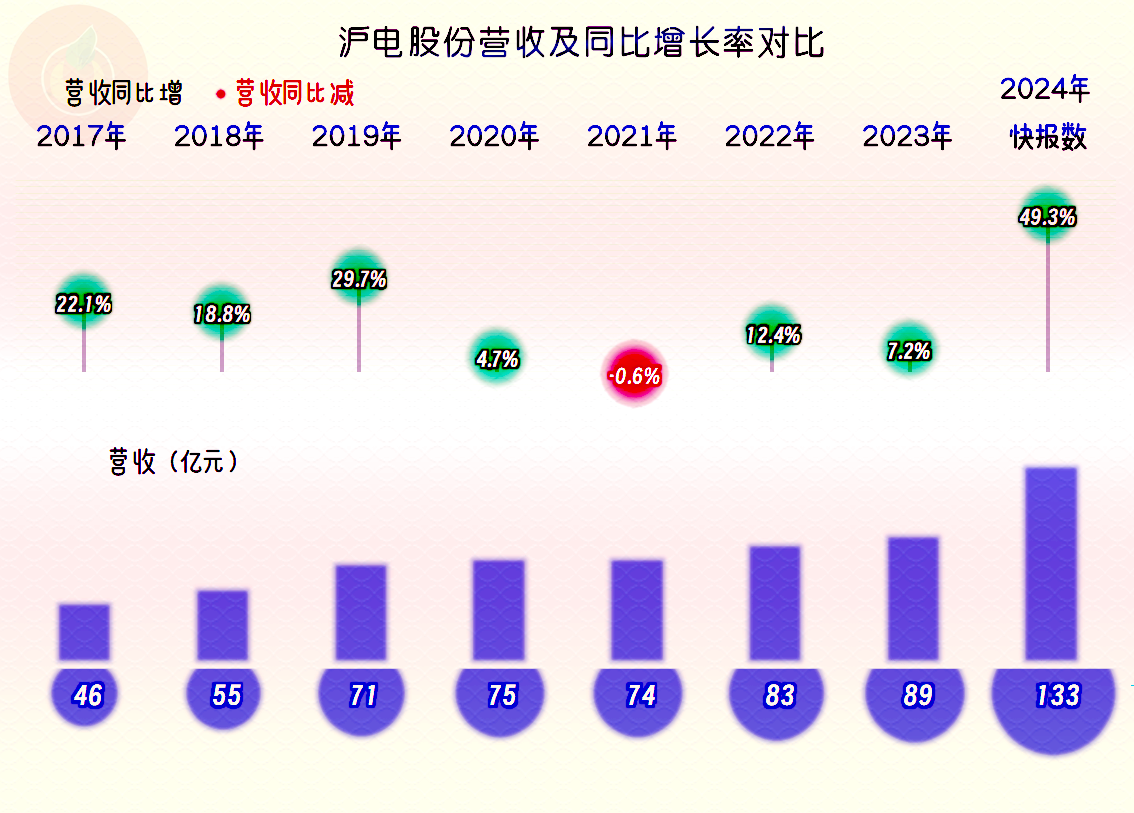

2024年,沪电股份的营收同比增长了49.3%,这样的增长不仅多年未见,还一举跃过90亿元以上的好几个台阶,达到了133亿元,必须承认这是相当突出的表现了。

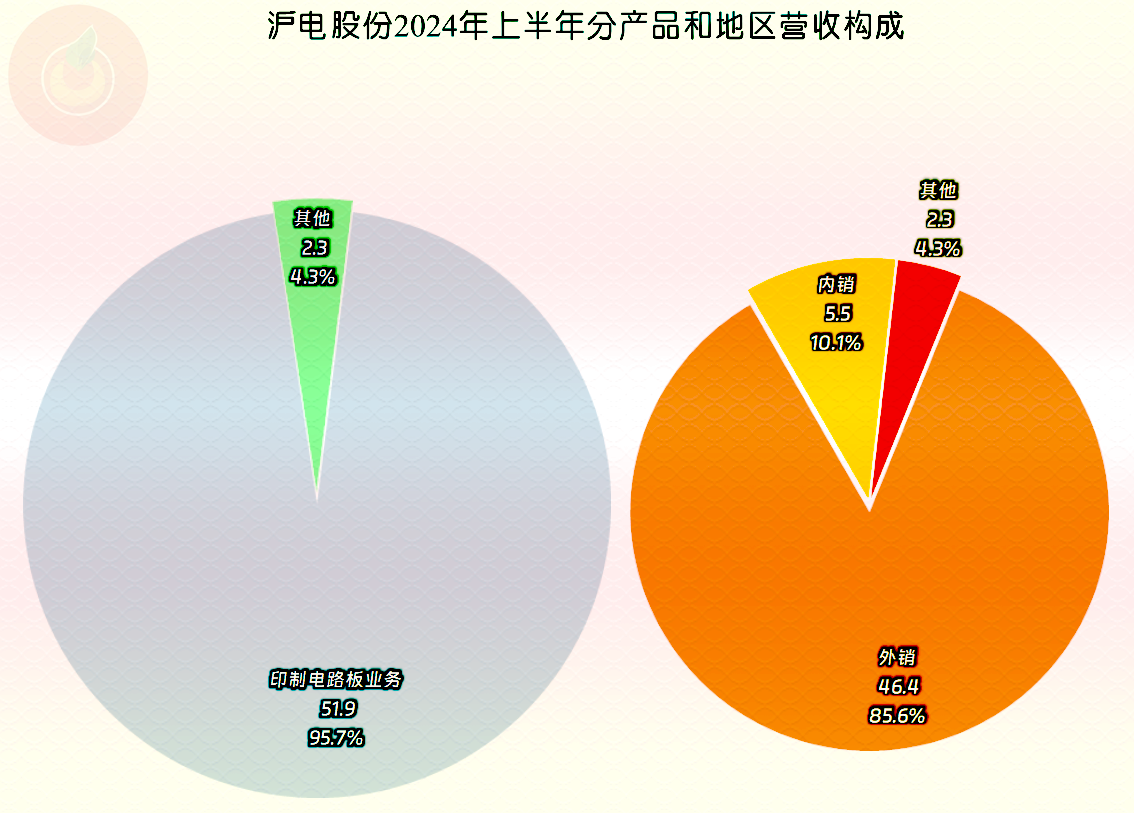

从上半年的营收构成看,沪电股份主营的就是印制电路板业务,其他业务很少。85%以上的业务都是外销,内销的占比只有一成;两年前的2022年上半年,内销占比还超过两成,虽然现在还没有全年的构成数据,我估计2024年的大幅增长,应该主要就是来自于外销市场的高速增长。

净利润同比大增七成多,创下了25.9亿元的新高,结束连续五年在10-15亿元徘徊的节奏。

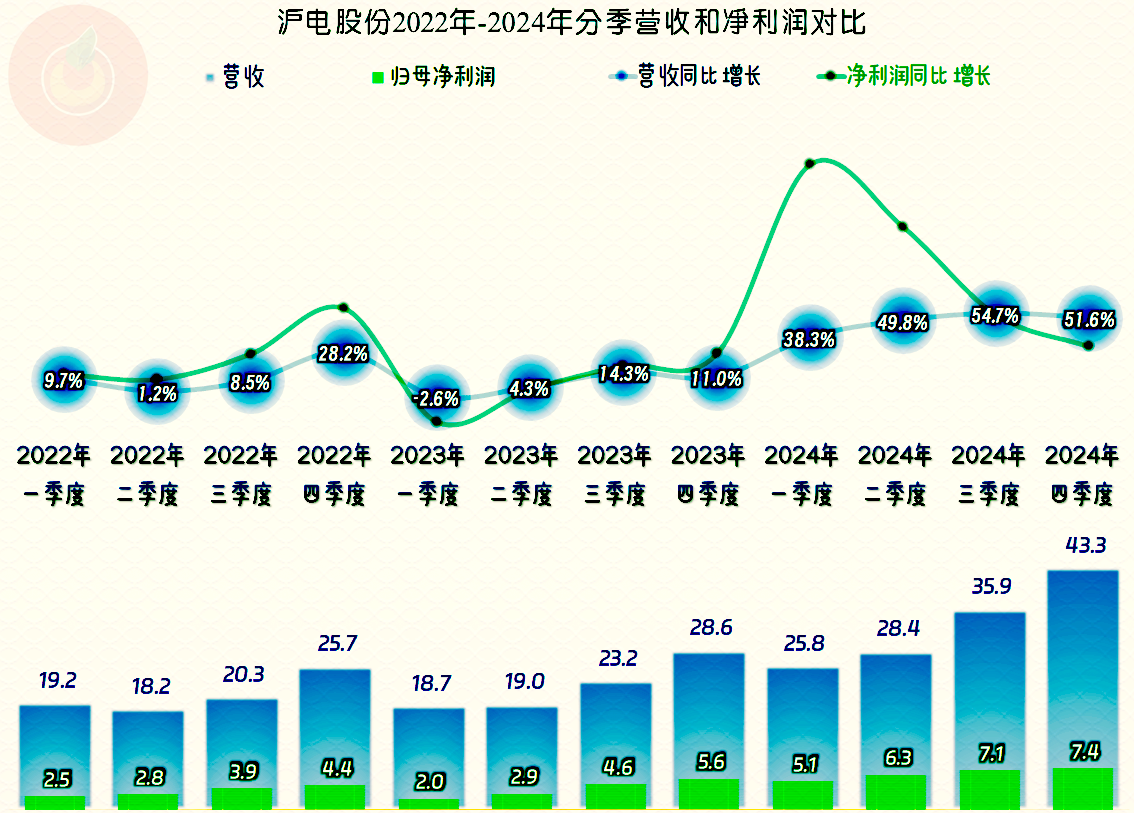

最近三年中,只有2023年一季度出现过营收同比微跌的情况,其他季度都在增长,特别是2024年以来的各个季度,不仅增速明显提升,而且还有持续加速的迹象。

净利润的增长表现总体上高于同期营收,特别是2024年上半年的两个季度。下半年的表现趋于平缓,甚至波动,原因是前期的基数已经偏大了;实际上,2024年四季度的营收和净利润都创下了单季新高。

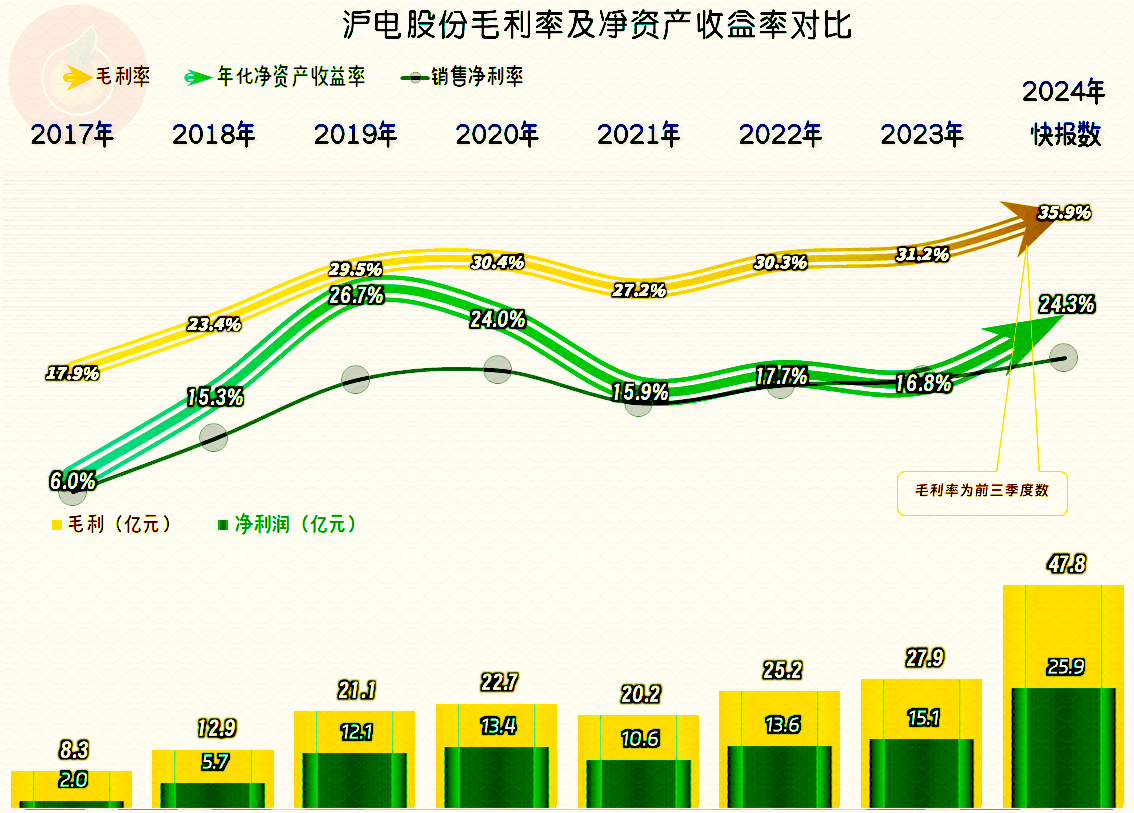

毛利率在波动中走高,2024年前三季度摆脱30%出头的台阶,向35%以上的台阶迈进,这样的表现当然是可喜的。销售净利率的增长似乎并不明显,但由于营收规模的增长,毛利额和净利润的增长幅度都很大,净资产收益率的提升也相当明显。

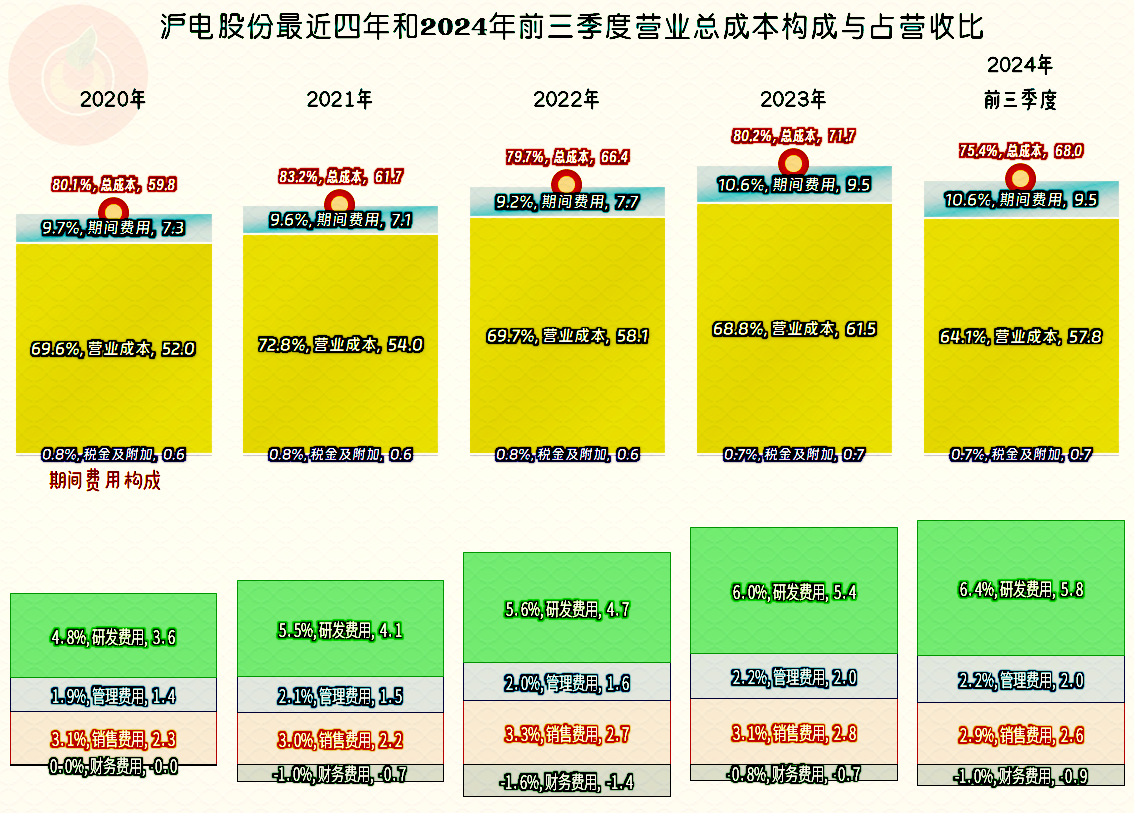

前几年的主营业务盈利空间都在两成左右,2021年相对要差一些,差的原因是毛利率比前后年份都要低一些。2024年前三季度的主营业务盈利空间提升至近25个百分点,毛利率增长是主要原因,但从2023年开始,期间费用占营收比不降反升,由于营收增长较快,上升的幅度还不算大。

期间费用中,占比过半的是研发费用,增长的主要也是研发费用,持续的研发投入,看来还是有效果的,只是这个效果的发挥需要较长的时间才能走上良性循环,现在看来,沪电股份似乎已经办到了。财务费用每年都是净收益的状态,主要是“汇兑损益”的影响,对于一家海外市场为主的企业来说,这算是正常现象。

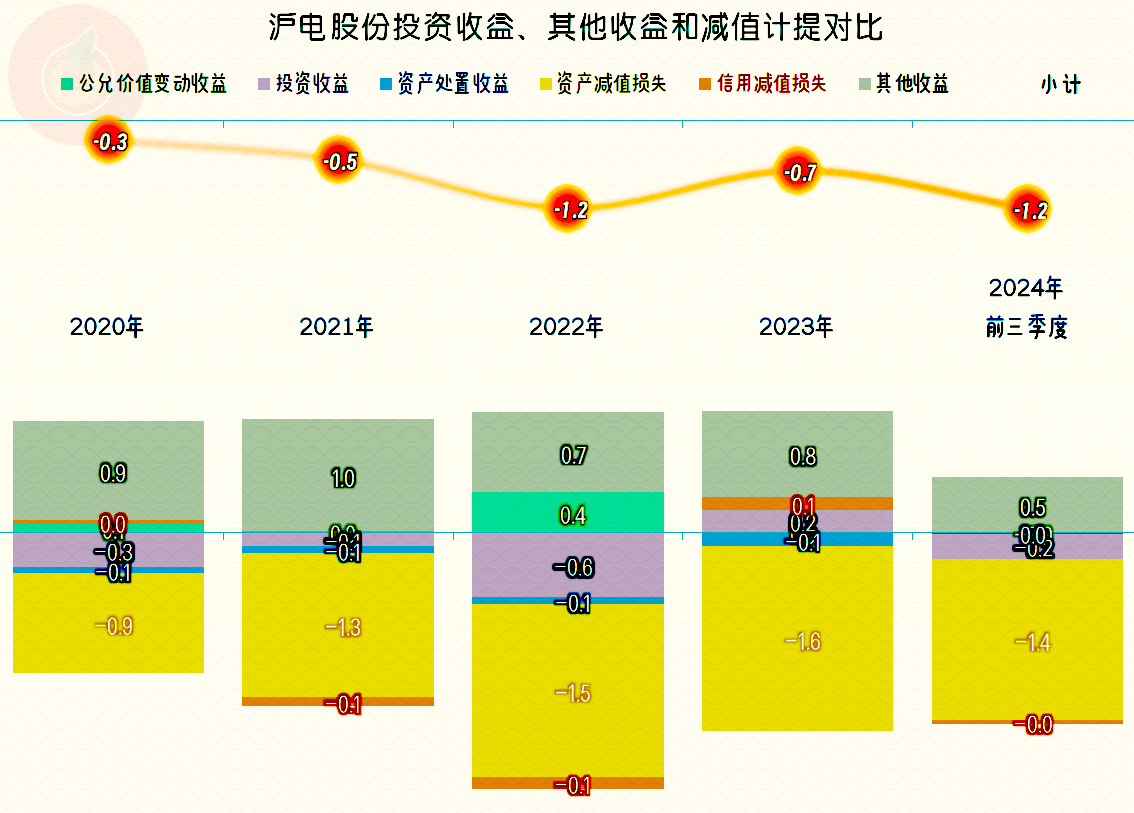

其他收益方面都是净损失的状态,这多少有点出乎我们的意料,因为这种外销为主的企业,政府补助相对是比较高的,起码退税就不少。但是,沪电股份的资产减值损失一直都不低,考虑到其营收的增长,也不能说增长太快,但每年都要导致不低的净损失却是事实 。

分季度的毛利率在2023年二季度上了一个台阶,2024年二季度又有更上一个台阶的节奏,只是三季度的下滑,让后续是否能维持该高位有些不确定了。主营业务盈利空间只有2022年和2023年的一季度表现相对差一些,2024年一季度的情况都明显好转了,季度间的差异在降低,经营的稳定性也在增强。

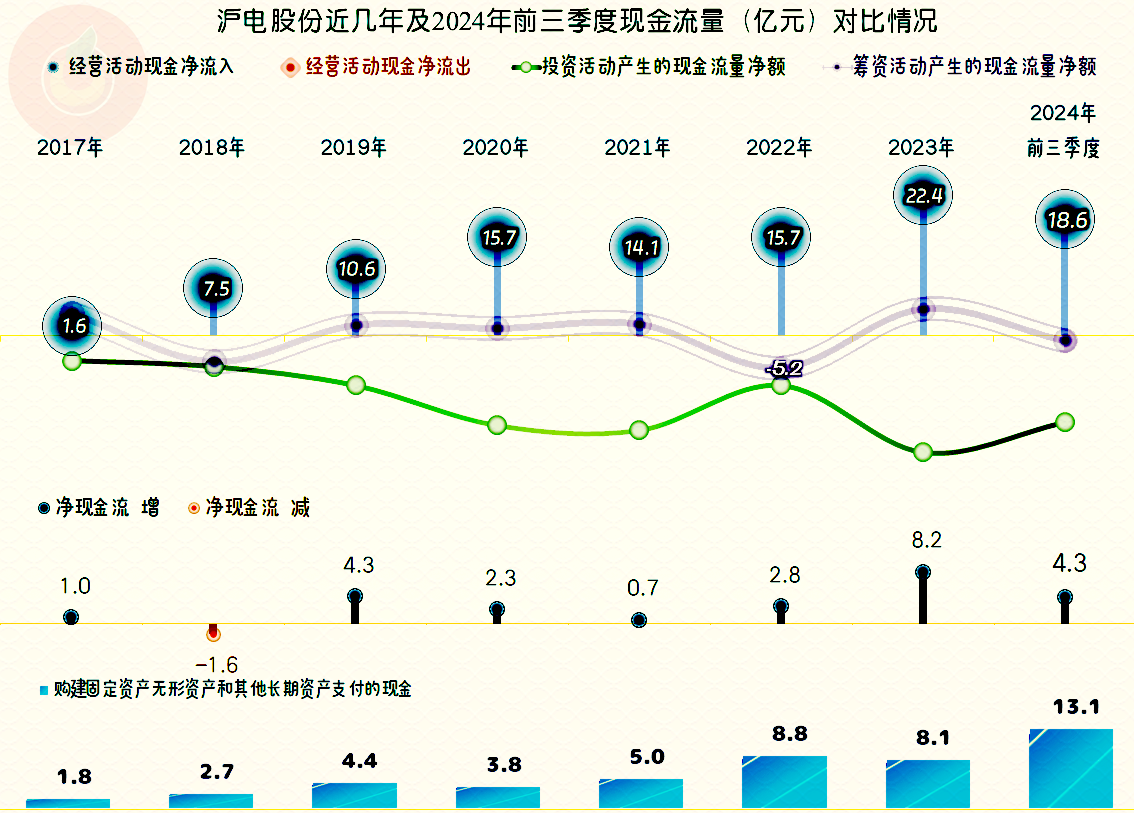

“经营活动的净现金流”表现较好,最近几年有持续增长的节奏;固定资产的投资规模从2022年开始增长,2024年前三季度大幅增长,全年可能较上年有翻倍的表现。营收增长的产能和装置等基础条件是准备充分了的,2024年已经体现出了部分效果,后续还会不会持续体现出来了呢?这就取决于市场方面的反馈情况了。

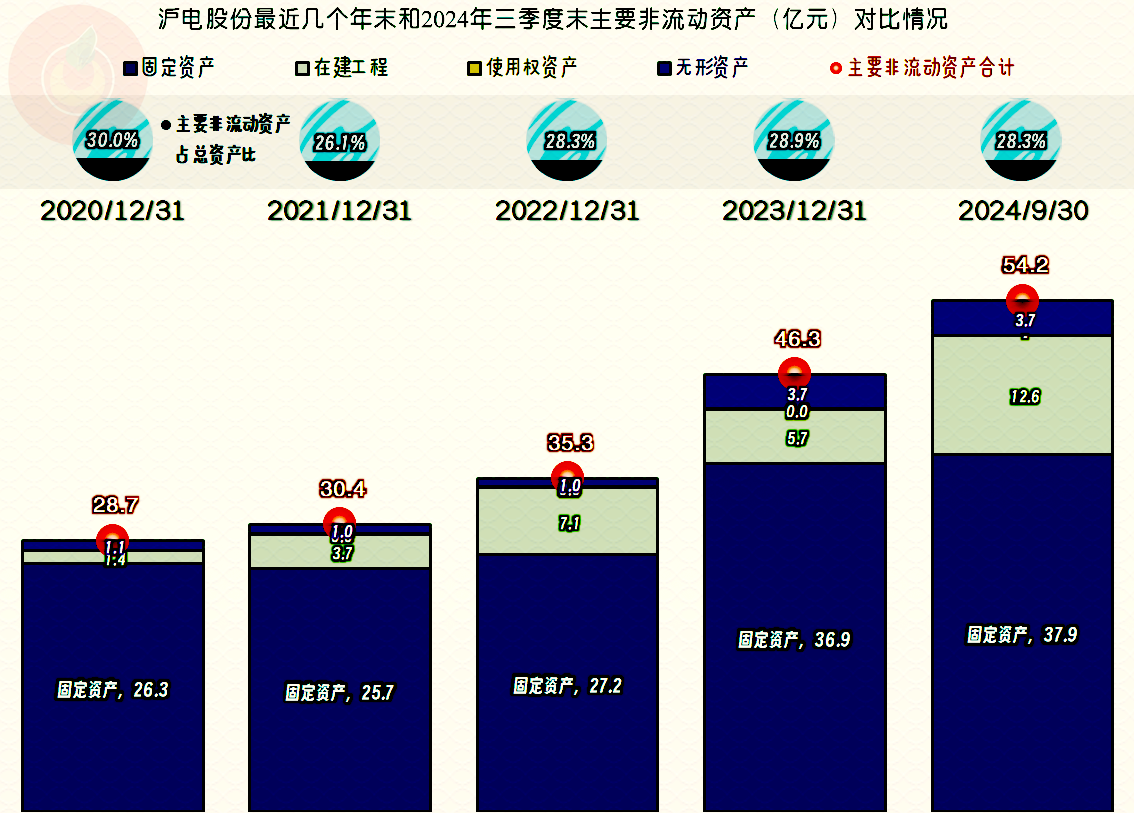

固定资产的规模在2021年出现了下跌,之后就随着投入的增长而增长,2023年的增长相当大,2024年三季度末有12.6亿元的在建工程。从其有详细数据的半年报看,在建工程中主要是“泰国工厂C5P1一期”和“印刷电路板生产线技改项目第四阶段”等项目的余额较大,这些投入对产能和产品力的提升等方面,应该是有较大作用的。

沪电股份的长期偿债能力很强,可以发挥出来的规模效应有限;短期偿债能力保持在相对平衡的状态。由于2024年固定资产类投资规模较大,负债也有明显增长,其长短期偿债能力都比年初有所下降。

沪电股份2024年表现不错,以海外市场为主的市场布局并没有受到最近几年紧张的贸易大环境的影响。同时,沪电股份还有大量的项目在建,后续增长的潜力是有的,就看他们如何去吸引客户更多下单了。

声明:以上为个人分析,不构成对任何人的投资建议!