昨日,国家金管局李局长宣布,国家计划对六家大型商业银行增加核心一级资本,将按照统筹推进、分期分批、一行一策的思路有序实施,旨在巩固提升大型商业银行稳健经营发展的能力,更好地发挥服务实体经济的主力军作用。#

核心一级资本是什么?

核心一级资本是什么?核心一级资本比率(Common Equity Tier 1 Ratio, CET1 Ratio)是银行资本充足率中的一项关键指标,用于衡量银行用以吸收损失的高质量资本占风险加权资产的比重。

它就像一家公司的“现金储备”,用于应对突发状况,比如客户违约或经济危机。核心一级资本越多,银行抵御风险的能力就越强。监管机构会要求银行保持一定的核心一级资本比率,以确保它们有足够的资金来应对风险。

为了让投资者更容易理解巴塞尔协议III,我们可以把它们比喻成银行的“资金防火墙”,确保银行在经营过程中不至于因为各种风险而倒下。以下是每一项要求的解释和案例:

1、最低核心一级资本比率(4.5%)这就像银行必须拥有的一道基本“安全垫”。比方说,如果银行发放了贷款、投资等业务,而这些业务有可能产生风险(例如客户还不起贷款),银行必须有足够的资金(核心一级资本)来应对这些潜在损失。规定的4.5%意味着银行至少要拿出每100块钱风险资产中的4.5块钱作为这个“安全垫”。例子:假设一家银行发放了100亿人民币的贷款,面临着一定的风险。根据最低要求,它需要至少有4.5亿人民币的高质量资本来防止可能的损失。

2、资本留存缓冲(额外2.5%)这个可以理解为银行的“备用资金”,不仅仅为了应对普通风险,还为了应对经济波动或其他额外风险。除了4.5%的“安全垫”,再多加2.5%,以确保在经济稍有波动时,银行也能稳得住。所以银行的“安全垫”实际要求是7%。例子:在上述银行的情况下,它的风险资产是100亿人民币,因此除了4.5亿的核心一级资本,还需要再加2.5亿人民币的“备用资金”,总共7亿人民币的资本作为缓冲。

3、反周期资本缓冲(0%-2.5%)这类似于银行根据经济状况而设置的“额外防护措施”。在经济形势好、银行业务发展顺利时,监管机构会要求银行多储备一些资本,以防经济形势突然变差时有足够资金来应对困难。例子:如果经济繁荣期,监管机构可能要求这家银行再增加最多2.5亿人民币的“防护墙”,以便在未来经济下滑时不会陷入困境。

4、系统重要性银行的额外资本要求(1%-3.5%)这是专门针对那些“太大不能倒”的银行,这类银行一旦出问题,可能会引发整个金融系统的不稳定。所以,对于这些银行,监管机构会要求它们额外再加一道“更厚的防护墙”。例子:如果这家银行是系统重要性银行,可能会被要求额外持有1%-3.5%的资本,这意味着它可能需要再多储备1亿至3.5亿人民币的资金,以防对整个经济造成严重影响。

总结一下,系统重要银行的核心一级资本要求是8%-10.5%。我国六大国有银行的核心一级资本充足率是什么情况?

六大国有银行的核心一级资本充足率2023年我国六大国有银行核心一级资本充足率完全满足巴塞尔协议III的要求,工商银行、建设银行的核心一级资本充足甚至已经达到了13.72%、13.15%。邮储银行2023年的数值是9.53%,也在协议的区间范围内。

为什么要对六大国有银行增资?

为什么要对六大国有银行增资?李局长是这样讲的:近年来,大型商业银行主要依靠自身利润留存的方式来增加资本,但随着银行减费让利的力度不断加大,净息差有所收窄,利润增速逐步放缓,需要统筹内部和外部等多种渠道来充实资本。

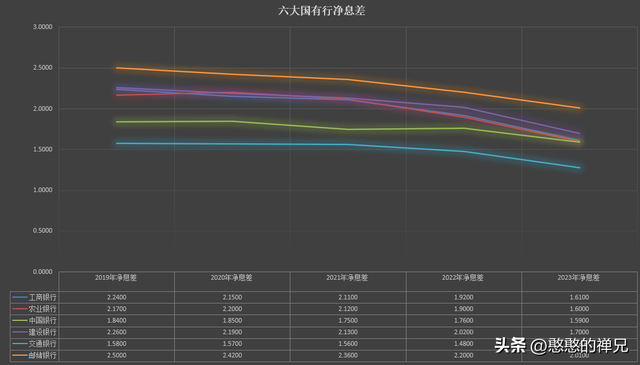

第一,净息差收窄了多少?

禅兄看了一下六大国有行2019-2023年净息差,最近5年基本是处于下降趋势,工商银行2019年净息差是2.24%,2023年只有1.61%,净息差下降了28.13%。

农业银行净息差同比2019年下降了26%,中行降13.58%,建行降24.7%,交行降18.98%。

第二,净利润增速降了多少?

2023年每股收益同比增长率邮储银行是-2.35%,其它五大国有行还能维持正增长,增速最高的是农业银行,达到了4.34%。

禅兄带大家看下2024年中报每股收益同比增长率的变化:2024年中报同比增长率显示,六大国有银行增速都在0%以下,邮储银行降速最快,达到了-4.34%。工商银行中报增速负增长2.08%,确实不容乐观啊!

统筹内外部资本,势在必行!增发?配股?或者其它?我们不去臆想。看看历史上六大国有银行的增资。

六大国有银行历史上的增资1、2005-2006年:首次增资这一阶段是为了应对不良贷款压力和增强资本充足率。工商银行和农业银行进行了首次大规模的增资,引入了外资战略投资者。

2、2009年:金融危机应对在全球金融危机期间,为了增强信贷能力和支持经济复苏,六大行普遍进行了增资,获得国家注资。

3、2012年:股权融资中国建设银行和工商银行等通过定向增发股票等方式进行资本补充,进一步提升核心资本充足率。

4、2015年:再融资为应对经济放缓及不良贷款上升,部分银行进行了再融资,吸引市场资金,以加强资本结构。

5、2020年:应对疫情为了应对新冠疫情带来的经济挑战,国有银行进行了增资,确保充足的信贷投放支持实体经济。

这些增资举措不仅增强了银行的资本实力,也反映了国家在不同经济环境下对金融体系稳定的重视。

六大国有银行的增资历史数据、方式及参与股东

1. 中国工商银行(ICBC)

2005年:增资400亿人民币,通过引入国际投资者(如高盛、麦格理)。

2009年:增资580亿人民币,主要通过A股和H股市场。

2015年:定向增发,募集资本约1000亿人民币,主要由国家队和其他机构投资者参与。

2. 中国建设银行(CCB)

2005年:增资220亿人民币,吸引了外资如汇丰银行。

2009年:增资400亿人民币,部分资金来自市场化融资。

2017年:增发A股及H股,总额约400亿人民币。

3. 中国银行(BOC)

2005年:增资240亿人民币,引入外资,如美国银行。

2009年:增资500亿人民币,通过A股及H股市场。

2016年:定向增发,募集资金约400亿人民币。

4. 交通银行(BCOM)

2005年:增资170亿人民币,汇丰银行成为重要股东。

2009年:增资约1000亿人民币,主要通过A股市场。

2016年:通过定向增发补充资本,募集资金约300亿人民币。

5. 中国农业银行(ABC)

2010年:IPO,增资约680亿人民币,主要股东包括国家队。

2012年:增资约500亿人民币,通过定向增发。

2015年:定向增发,募集资金约200亿人民币。

6. 邮储银行(PSBC)

2016年:首次公开募股(IPO),增资约700亿人民币,主要投资者包括国际机构投资者。

2020年:增发A股,募集资金约400亿人民币。

禅兄发现,六大国有行历史上的增资方式主要包括引入外资、定向增发、IPO和市场化融资,参与股东包括外资银行、国家队投资者及其他机构投资者。增资的目的在于增强资本充足率、支持信贷增长以及应对经济挑战。