8月10日片仔癀发布《关于全资子公司对外投资暨关联交易的公告》,宣布全资子公司漳州片仔癀投资管理有限公司拟以自有或自筹资金人民币 25,414.82 万元,向漳州市国有资产投资经营有限公司收购漳州市明源香料有限公司100%股权。本次对外投资的交易对方国投公司,原为隶属于控股股东漳州市九龙江集团有限公司的子公司,2024年2月划出九龙江集团股权,因此本次交易为关联交易。

根据评估报告,明源香料经审计后的股东全部权益账面价值14,254.54万元,由于收购价是25,414.82万元,溢价增值率78.29%。之所以要溢价这么高收购明源香料,并不是明源香料自身有什么特别好的产品。2023年以及2024年一季度,明源香料营业收入均为0,净利润分别约为1394.26万元、-0.07万元。

溢价如此之高收购一个没有营收的公司,片仔癀给出的解释是符合公司整体战略规划,有利于公司统筹资源配置和业务外延布局。因为明源香料虽然没有营收,但旗下拥有水仙药业30%股权。水仙药业是我国第一家生产风油精的厂家,已有五十多年的历史,主要产品包括水仙牌系列的风油精、无极膏、丁硼乳膏等。

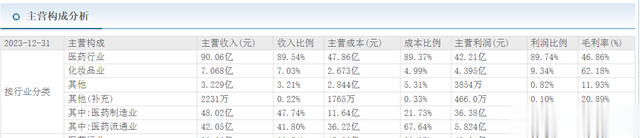

片仔癀从上市以来一直保持良好的业绩增速,2015年营收仅仅18.86亿元净利润只有4.667亿元,到2023年已经达到营收100.6亿元净利润27.97亿元。之前的增长率非常好,最高峰2017年营收增长60%以上,净利润增长50%以上。为了保持利润增长,片仔癀最常用的手段就是涨价,主要产品锭剂多次涨价。但是随着价格不断上涨,会逐渐制约到销量增加,于是片仔癀启动了大健康方向。给我印象特别深的是2015年到片仔癀去走访的时候,公司和其他公司合作的产品正在大量推广期,包括牙膏、化妆品在内的产品还是非常吸引人的。只不过从最后的结果来看可能不尽如人意,以2023年数据来看,化妆品业的营收仅占7%左右,净利润只占9%左右,远远不如医药主业。

正是出于这样的考虑,公司这次愿意以溢价近8成的价格2.54亿元将明源香料收购,想必也是希望能借助这一老品牌增加在相关领域的投资和收入。只不过市场给出的反应并不是很强烈,甚至可以说有点冷淡,8月12日股价出现了小幅下跌。因为上世纪七十年代,漳州香料厂(即水仙药业前身)推出了水仙牌风油精,上市仅两年销量就超过800万瓶。那个时候是非常火爆的,用于驱蚊效果很好。可是1990年竞争对手六神花露水出现了,刺激性更小而且使用更舒适,瞬间大败风油精。即使同样是风油精,水仙药业虽然是老牌子,但是现在市场上销量最好的却是白云山旗下的何济公,以至于为了写这一篇文章最初的配图想找到水仙风油精都找不到,全都是白云山。

水仙药业另一个大股东是青山纸业,持有70%股权。大股东主业是造纸,虽然水仙药业的利润占据青山纸业三分之一强,但毕竟大股东不是做消费品也不是做医药的,能力有限,所以对水仙药业的帮助也有限。完成收购之后片仔癀能够借助自己的渠道对水仙药业提供帮助,提升一些业绩。但这也很尴尬,因为片仔癀是小股东,青山纸业是大股东,谁说了算,出力的得不到最大的利益,这都是潜在的问题。水仙药业每年分红还算稳定,但是如果按持股比例计算每年分红大约几百万元,这和片仔癀耗资2.54亿元相比实在差距有点大,想靠分红收回成本可能需要50年以上!

从各个研究机构的研究报告来看,对片仔癀的未来还是非常看好的,都认为会保持持续的增长。

从基金的持仓数据来说,股价2021年最高峰的时候有602家基金持有4478.74万股,到2023年年底有397家基金持有3925.68万股。大约有三分之一的基金清仓,但实际减仓数量大约只有总持仓量的10%。这一动向说明重仓的基金虽然没减仓反而还在加仓,但无力抵挡一部分资金的退出套现行为,支持不住股价。虽然基金和各个卖方研究嘴里说的是要价值投资,但实际上他们的投资逻辑历来都是成长,追求的是业绩和股价的同步高速增长,也就是所谓的戴维斯双击。

过去2年片仔癀增速有所下降,特别是2022年营收增长8%净利润增长仅仅只有1%,这对于基金的持股信心影响是很大的,也就难怪之前有部分基金退出。但是片仔癀四大主要原料牛黄、三七、麝香、蛇胆,别的都还好办,麝香是极难获取的。去走访的时候公司的人曾经告知,麝本身是国家保护动物,而且生性极其胆小,连天上打雷都有可能刺激到它们而吓死,所以人工饲养效率并不高。这一原料的特性造成不可能大量提升产量,只能靠提价来提升利润。当片仔癀产品不断涨价的时候,各个原料也在涨价,甚至有些时候涨幅还要高于片仔癀的提价幅度,如此一来也就很难让公司的利润保持各个投资机构想象中的持续稳定的高增长了。更重要的一点,当价格持续不断的大幅度上涨之后,能消费得起片仔癀的人群会下降,这也会制约公司的长远利润提升。

还有一个前车之鉴就是东阿阿胶。持续多年的涨价曾经给公司带来丰厚的利润,但是总有一天会达到顶峰然后滑落。在经历了库存亏损风波之后,东阿阿胶虽然逐步稳定下来,但年利润仅仅只有顶峰的一半左右。这种依靠不断涨价提升利润的模式,实际上就是将产品的消费属性嫁接了金融属性,刺激销售商和消费者用投资的心态来囤货,短期可能会有很好的效果,但是长远来看还是存在隐忧的。

对于投资者来说,我们更希望看到业绩持续稳定的企业,高增长是不可能长期持续的。长期稳定的为投资者提供回报,才是对大家最有利的。