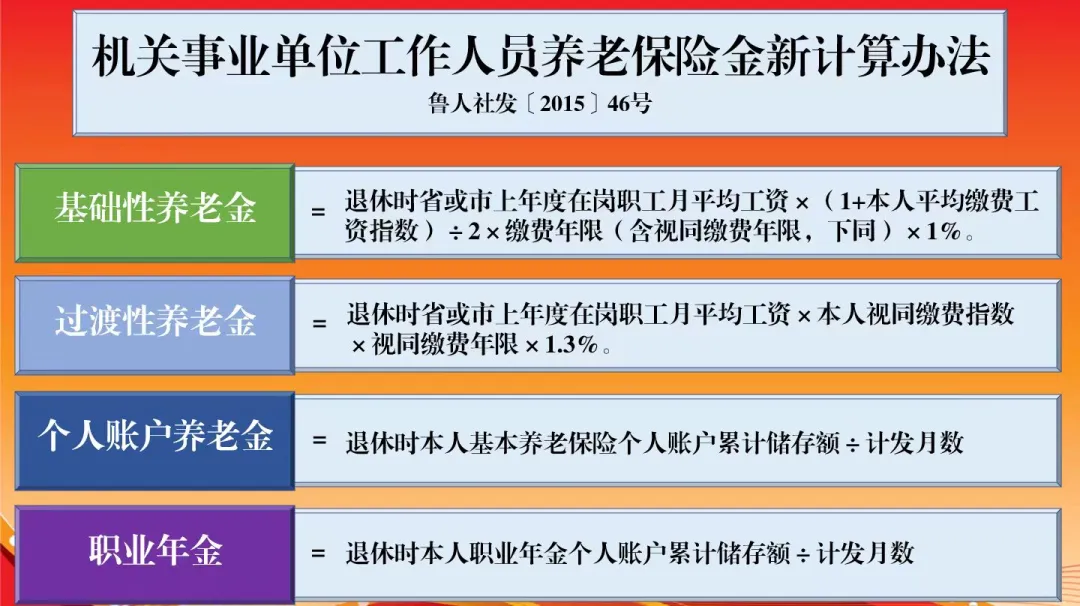

教师退休后,新养老金计算办法包括4部分:

基础养老金+过渡性养老金+个人账户养老金+职业年金。其中:

基础养老金 = 退休时省或市上年度在岗职工月平均工资×(1+本人平均缴费工资指数)÷2×缴费年限×1%。

过渡性养老金=退休时省或市上年度在岗职工月平均工资×本人视同缴费指数×视同缴费年限×1.3%。

这两项计算公式中,职工平均工资由省市人社部门按照规定,每年统计公布一次,当年度所有退休人员都一样;缴费年限和视同缴费年限也是一个客观定值,个人无法改变。

唯有“缴费工资指数”与职工个人平时工资相关。对教师而言,工资多少,显然与职称相关,而职称与个人教育教学能力与业绩相关,换句话说,缴费工资指数,是养老金计算中,唯一一个个个人通过努力是可以改变的因数。

个人缴费工资指数=个人缴费工资基数÷全体职工平均工资

从公式不难看出,当个人工资小于职工平均工资时,缴费指数就 “小于1”;

当个人工资等于职工平均工资时,缴费指数就 “等于1”;

当个人工资大于职工平均工资时,缴费指数就 “大于1”;

比如,职工平均工资是7678,如果教师工资正好是7678,则缴费指数为1;如果工资是9399,则缴费指数为1.2241;如果工资是4439,则缴费指数是0.5781。

而平均缴费工资指数等于所有缴费年限个人缴费工资指数的平均值;视同缴费指数等于“省定”职工退休时职务职级(技术职称)对应值。

显而易见,教师工资越高,缴费指数越高,退休时计算出来的养老金。

而众所周知,教师实行的是职称工资,职称越高,工资也就越高,缴费指数也就越高。

就现实情况而言,教师刚入职时职称低,工资低,计算出来的缴费指数都低于1;教师入职后10年以上,就在平均数左右了,缴费指数就在1左右,20年以上,即便是中级职称,缴费指数也会在1.2左右,而若是副高职称,缴费指数则会在1.4左右了。

【结语】作为教师,职称高低不仅决定着平时工资高低,也决定着你的缴费指数,当然也就决定着退休后养老金的高低。说得再直白一点,身为教师,职称越高,缴费指数越高;评聘职高一级职称越早,平均缴费指数越高;而对于2014年9月30日之前有视同缴费年龄的教师来说,退休前评聘上高一级职称,更是决定着视同缴费指数的高低,对养老金计算起着重要的作用。

一位教龄40年左右的教师,以副高职称退休比以中级职称退休,养老金差别会在1500元以上啊!

对此,您怎么看?欢迎留言。