编者按:近日来,全国多个城市二手房“停贷”的消息引发了全国连锁效应,深圳、武汉等城市部分银行暂停二手房贷款业务;有的城市则是新房被普遍要求全款,贷款利率也不断攀升,差异化停贷是否对高温城市楼市起到降温作用?这一轮金融政策收紧,挤泡沫和去库存两极任务是否有很大改观?乐居全国站点联动,实地摸排采访,全方位呈现全国热点城市楼市住房贷款变化实况,为买房人提供及时的贷款信息和楼市动态。

最近一段时间,不少有购房需求的朋友透露,4月底办理的公积金贷款迟迟没动静,甚至还没有审批通过。

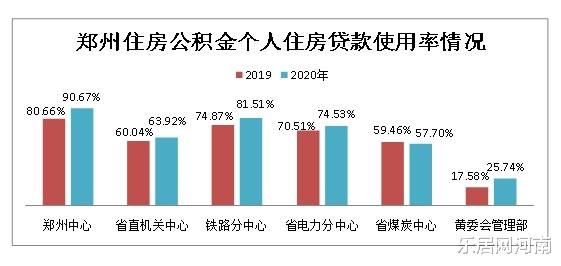

据了解,郑州的市直公积金需求量越来越大,额度越来越紧张,因此放贷门槛也提得很高。实际上,不仅是公积金贷款,目前商业银行放贷都很困难。据媒体报道,上个月中国银行、工商银行、建设银行、农业银行的郑州支行已对二手房业务实行停贷。

郑州多家银行暂停二手房贷款

截止到发稿前夕,乐居河南新闻部从电话采访中了解到,郑州各大银行的首套房利率普遍从5.88%(上浮20%)上涨至6.125%(上浮25%),中信银行二手房贷款利率更是高达6.62%(上浮35%),且额度紧张,银行表示无法预计放款时间。目前邮政储蓄银行、交通银行、中信银行的二手房贷款业务,仅部分支行或某个支行可以办理,额度都很紧张,无法承诺放款时间。新房贷款情况稍微好一些,除光大银行停贷之外,其它银行都是与开发商项目进行合作,只要合同签约手续齐全,去指定网点办理基本上可以正常放贷。

实际在上个月的时候,利率即将上涨的消息就频频传来。

郑州银行6月份首套利率高达6.25%,在郑州都算是拔尖的了,限制要求还十分严苛:

1、仅受理房龄15年以内(含15年)的房屋;

2、仅受理建筑面积60平方以上(含60平方)的房屋;

3、仅受理郑州市四环以内房屋;

4、首付款需止付于借款人在我行开立的账户,并于贷款发放后一并转入卖方账户。

显而易见,15年以上房龄、60平的面积、四环以外的房源,郑州银行将统统拒贷!

着急结婚而放弃新房期房,选择二手房现房的王先生就是此轮停贷风波中的直接受影响者。今年6月份,王先生在某二手房网站上看中位于金水区的一套二手房,实地看房后,与房主达成一致,就在办手续的时候,卡在了银行贷款上。据王先生介绍,因为放款受限,目前贷款处在排队阶段。

郑州公积金贷款收紧,门槛提高!

在目前新房利率上浮,不少城市二手房贷利率停贷的困境下,公积金贷款成了部分购房者最优的选择。

近日,郑州的公积金新政终于颁布了!

7月16日,郑州公积金中心发布了关于调整住房公积金使用政策的通知。首先,缴存时间由6个月延长到了12个月,直接将公积金贷款的门槛提高了一倍。其次,还贷能力认定标准也进行了调整,由月还款额应不超过家庭月收入的60%下调至50%,公积金贷款额度直接降低。除此之外,还加强了个人征信管理,调整了部分提取政策,同时贷款的发放并没有根据房价的不同区别对待。

此新政一出,不少人心里悬着的石头终于落下。但很快有朋友找到我说,去年年底就已经看好了房子,打算今年找机构代缴公积金,眼看公积金可以用了,新政出台后,不仅代缴的时间不满足要求,更扎心的是商贷利率也涨了。

据媒体报道,这两天公积金贷款还需要现场验证手机网银的流水。我去问了4月份办理贷款的朋友,据她回忆,当时只向办理点提供了缴存明细和银行流水,并没有查验手机网银。如果情况属实,则意味着未来公积金缴存单位、社保缴存单位、工资发放单位三者将必须保持一致。

防范房地产金融风险,郑州信贷全面收紧!

事实上,随着郑州主城房价上涨,信贷政策收紧,对于很多刚需来说,买房将会越来越难,贷款也会越来越难。毕竟,郑州的商业贷款利率也已经回到高位。接下来,首套上浮25% ,二套上浮30%-35%可能会成为常态。

早在6月份,已经有置业顾问透露,郑州房贷利率还有继续上调的可能。“从6月21号开始,银行的贷款利率从15%调整到25%。”

早在今年4月份,河南省银保监局发布《关于推动辖区内股份制银行高质量发展实施意见的通知》,要求银行企业金融机构严格落实房地产金融监管政策,控制房地产贷款增速,严厉打击“零首付”、“首付贷”等行为,严防各类违规资金进入房地产市场。郑州市房管局也多次发布消费警示。

6月份,郑州市场房贷利率已经开始回升,郑州房地产领域信贷已经全面收紧。从这个层面可以预见,下半年在坚持房住不炒的总基调的前提下,信贷形式依然严峻。

首先,郑州的限购政策没放松迹象。其次,房贷持续紧张,利率持续走高,这是由于受两道红线限制,银行总额度紧张。再加上郑州今年实行土地集中供应,释放了天量住宅用地,且大多以底价成交。5分钟一块地,体现了“郑州速度”。一年三轮集中土拍,肯定会出现项目集中入市的情况,短期内导致供大于求,可能会导致房企降价促销,这对刚需来说倒算是一个利好。房企在三道红线的压力下,也会面临资金成本过高问题,以价换量,快速回款的营销策略将会再次成为市场的主流。