核心结论

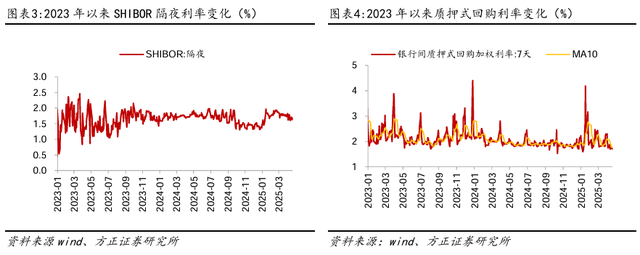

金融市场上,本周资金利率相比上周整体小幅回升。具体看,截至4月18日,本周央行通过7天逆回购小幅净投放资金3338亿元,逆回购加权平均利率维持1.5%。从利率角度看,SHIBOR隔夜利率、1天、7天质押式回购利率等短端利率分别为1.66%、1.68%和1.71%,相比上周分别上升5.1bp、3.8bp和1.0bp。1年、10年期国债利率分别为1.43%和1.65%,相比上周分别变化+3.2bp和-0.8bp。

股票市场上,本周资金面相比上周整体边际趋紧。具体看,截至4月18日,一级市场上,本周IPO、增发共募资85亿元,相比上周增加30亿元。大股东净增持5亿元,已经连续两周净增持。二级市场上,本周日均成交额为1.1万亿元,相比上周下降31%。融资余额为1.8万亿元,相比上周基本持平。开放式基金仓位为73.2%,相比上周下降0.1个百分点。

全球流动性方面,本周美元指数持续回落,人民币汇率维持稳定,美债利率小幅下降。具体看,截至4月18号,美元指数录得99.2,相比上周下降0.5%。美元兑人民币中间价录得7.21,与上周基本持平。从各国利率来看,本周美债1年期、10年期国债利率分别为3.99%和4.34%,相比上周分别下降5bp和14bp。日本1年期、10年期国债利率分别为0.53%和1.32%,相比上周分别变化+4.2bp和-3.7bp。德国1年期、10年期国债利率分别为1.83%和2.58%,相比上周分别变化+4bp和-3bp。

本周A股市场走势稳健,其中上证指数一度走出8连阳,反映出面对外部关税扰动,当前市场已经开始逐渐脱敏。资金面看,虽然本周二级市场成交热度有所下降,但值得注意的是,国内资本市场各参与方仍在通过增持回购等多种方式协力为A股市场提供增量资金支持,其中二级市场大股东已经连续两周持续净增持股份,有助于大幅提振市场信心。另一方面,从基本面看,本周统计局发布一季度及3月份经济数据,生产、消费、投资等多项经济指标表现亮眼。展望未来,我们认为中国经济中长期向好的趋势没有变,在更加积极的宏观政策推动下,国内需求有望持续回升,推动中国经济不断向好,同样也有助于为增量资金配置中国资产夯实内在基础。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来。

本文来自方正证券研究所于2025年4月20日发布的报告《

本文来自方正证券研究所于2025年4月20日发布的报告《