周一傍晚,央行公布修改M1统计口径。

相比旧M1,新M1将扩展纳入两项:个人活期、非银支付机构的客户备付金。

顿时,一些为搏眼球的自媒体吹起了阴谋论,认为此举是为了掩盖一些不乐观的经济现象。

事实是否如此呢?了解其中的原理,就能有自己的理性判断。

M1是什么?

根据流动性的灵活程度,国内的货币供应量依次分为M0、M1、M2三个统计口径。三者是依次被包含的关系。

由于活期存款能随时用于支付,本质上与M0非常相近,所以宏观经济的观察指标一般聚焦在M1和M2,以及两者之间的关系。

M1反映实体经济的活力,M2反映总体放水的速度。而两者之间的剪刀差,则反映放出来的水,能否有效流入实体经济。

自从2021年以来,两者的剪刀差开始持续扩大;近两年的情况更加明显。这正好与实体经济的情况是对应上的。

而剪刀差扩大的原因不是M2向上,而是M1向下;今年4月份以来,更是有效跌破了0。

这种背景下宣布修改M1统计口径,于是就出现了所谓的阴谋论,认为是要把数据做好看,掩盖一些不乐观的问题。

修改M1后将带来什么变化?

是否为了“掩盖问题”,只有了解清楚M1修改后带来的变化,才有资格给出客观结论。

旧M1的统计口径是30年前定的标准,之所以没有纳入个人活期,是因为那时候个人活期用的还是存折,还不存在刷卡消费;更不存在现在的移动支付(微信、支付宝)。非银支付机构的客户备付金主要就是微信的零钱,以及支付宝的余额(零钱通和余额宝属于货币基金一类,计入M2,但不计入M1)。

所以把这两项纳入M1是理所当然的,只能说“早该如此”,但不存在“不合理”。

纳入之后,M1的绝对值无疑会变大,但M1的同比变化不一定提高,而咱们观察M1、M2的时候主要看的就是同比。

虽然官方数据要到明年2月初才开始公布,但机构已经直接做出来了:

可以看到,在同比变化上,新、旧M1基本是重合的。细微区别是新M1的波动更平缓一些。

而就这两年的情况,新M1的表现,确实比旧M1要好一些。背后的原因是什么呢?

在旧M1的口径下,企业给员工发工资,钱从企业活期转到个人活期,M1就会变小。但同时,员工的各种消费,会使这些钱又回到企业活期里,M1重新变大。这样的循环下,个人活期是否计入M1,其实影响不大。

然而,一旦消费萎缩,个人活期回流到企业活期的资金流就会缩水,这样M1的向下就变得很明显。

新M1纳入各种个人活期,这样直接在发工资的一环,M1就不会减少,甭管你消不消费。当然,有不少人会把活期存入零钱通和余额宝,或者买理财、基金等,这部分就管不了了,但旧M1因为消费萎缩而明显向下的问题是有明显改善的。

如果真想掩盖经济的不乐观,其实最好的修改时机是一年前,甚至两年前。上面机构做的新旧M1对比图可以清楚看到这两年消费萎缩的情况;而明年消费逐渐复苏的预期下,新M1的反弹也反而没旧M1“漂亮”。

所以如果真要“掩盖问题”,这个时间点宣布修改M1是最“笨”的。

合理解释只能是,这不是要“掩盖问题”,反而是要正视问题。

此外,M1是作为PPI、GDP、工业企业利润等重要宏观指标的先行指标,旧M1由于春节时间的错位问题,每年1月份的M1同比容易反复出现“脉冲”,不利于观察M1的真正趋势。

新M1可以有效抚平这些“脉冲”,使宏观数据更清晰,市场预期也更理性。

对美“反制裁”,能否拯救RMB汇率?

进入2.0时代,特朗普变得更“疯”。

所幸的是,我国也变得更强硬。

之前在大选期间,特朗普宣称要对我国“加征60%关税”。我国话不多说,直接降低/取消了出口退税。

上周末,美国声称对四个东南亚国家征收271%的关税,但细看名单就会发现,实则是定点狙击隆基、天合、晶澳、晶科等我国在东南亚的光伏企业。

然后是周二清晨把136家我国半导体企业列入“实体清单”,外加“长臂管辖”。

这两波操作分别导致周一上午和周二上午RMB汇率的一波急跌。周二上午还动态跌破了7.3关口。(6月底到7月初的时候,7.3关口也曾经动态失守过,成为今年的最低点)

这次我国的“反制裁”来得更迅速、更果断。周二当天盘后到傍晚的两小时内,就先后出来两道“反制裁”的消息。

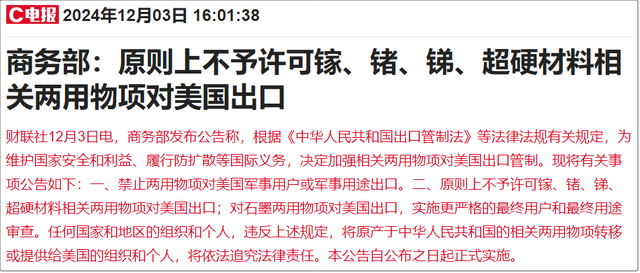

先是商务部公布停止对美出口镓、锗、锑。然后是四大行业协会联合发声,要“谨慎采购美国芯片”。说白了,就是同时从上、下游对美国芯片行业进行精准的“反制裁”。

“反制裁”出来之后,虽然RMB还没立竿见影地挽救起来,但美元是立竿见影地被干下去了。可见,至少对止住再次破位是有作用的。

在中美较量期间,离岸RMB汇率在较大程度上反映的是国际市场对我国的信心。

禁止对美出口镓、锗,其实早在去年7月份就高调做过一次,但当时仅仅硬了两个月,9月份就低调改口,批准“符合规定”的镓、锗出口。期间甚至没交换到任何对等的权益。有过这样的“历史经验”,国际市场自然不会一下子就相信这次能真的硬起来。

至于四大协会联合发声,目前也只处于“呼吁”的层面,力度还有待提高。

此前相当长的一段时间里,国内的保守派一直以“时间在我国这边”为由,面对美国的步步紧逼,主张一再忍让。这种主张,也在长期以来主导着决策。在高速发展时期,这或许是最优解。但在高速发展期过去后,就肯定不是。

从半个月前的降低/取消出口退税,到这次的两道“反制裁”,让咱们看到了打破旧格局的一束光。期待这束光不再是昙花一现,而是能持续下去,并不断壮大。

今天就分享到这吧。对文章内容有疑问或者指正的,继续欢迎在评论区留言交流!