昨天的文章,写了成都楼市这两个月的疯狂,另外一座与成都竞争二线城市领头羊的杭州,也不遑多让。

9月末一线城市限售放松乃至放开了限购,杭州为了抓住这波热度,也在10月份发布了“杭五条”,包括降首付、提高公积金贷款额度、给购房补贴以及取消新房限价。

在一线城市行情带动叠加自身政策刺激下,杭州10月份与11月份的行情,有了明显改善。

杭州贝壳研究院披露,10月份杭州市区(含临安、富阳)共成交二手房9120套,环比涨幅高达51%,同比去年上涨了45%,创下19个月以来的新高,也是7年以来成色最好的“银十”。

与此同时,杭州土地市场诞生了新地王。

10月22日,钱江新城二期最后一宗限房价宅地迎来出让经过77轮报价,被绿城以总价34.22亿元竞得,溢价率28.55%,成交楼面价达50717元/平方米,成为杭州楼市新的单价地王,一举超过杭州此前的宅地单价纪录,即凤起潮鸣在2016年的拿地价45368元/㎡。

11月份,成交热度延续。

杭州贝壳研究院数据显示,11月,杭州市区(含富阳、临安)共成交二手房10429套,环比10月的9120套增长14.4%,同比去年11月的8801套上涨18.5%,创下20个月来的新高。

这一成交量一扫过去两年来的阴霾。但横向比对来看,这个热度,还是不及去年3月份以及2021年3月份。

02 | 杭州为何耐扛杭州楼市耐扛背后,主要有两方面因素。

第一,江浙富豪太多,浙江又是藏富于民的发展模式。

这几年楼市深度调整之下,上海的成交量最耐扛。

上海统计局披露的数据。

上海商品房销售面积于2021年见顶,当年商品房销售面积1880.45万平方米,2022年降至1852.88万平方米,2023年1808.03万平方米,下降2.4%。

其中住宅见顶于2022年。2022年上海住宅销售面积1561.51万平方米,销售额6937.77亿元。

2023年,上海商品房销售额7259.99亿元,下降2.8%。其中,住宅销售额6685.19亿元,下降3.6%。

2024上半年,上海统计局披露,商品房销售面积783.23万平方米,增长0.8%。其中,住宅销售面积648.49万平方米,增长0.7%。

今年上海的豪宅,一片火热。

机构披露的数据来看,克而瑞披露,2024年上半年上海二手房成交均价40758元/平方米,较2023年40854元/平方米微跌,但仍保持高位。

豪宅市场的火热,硬是撑住了上海的新房均价。

上海楼市坚挺的背后,离不开包邮区顶级购买力。

胡润研究院最新发布的2024年百富榜数据显示,中国拥有50亿元身家以上的富豪1094人,相比去年减少了不少。

这1094人,居住在包邮区的人数最多。其中上海112人、杭州68人、宁波27人、苏州25人、无锡12人、南京11人、温州11人、绍兴11人、嘉兴10人、南通5人。

浙江富甲天下,古有“钱塘自古繁华”,今有浙江省被钦定为全国第一个也是唯一一个共同富裕示范区。

杭州上一轮房地产大牛市期间以及调整期间的耐扛,背后都离不开浙江民间的财富力量。

第二,杭州这些年发展如日中天的势头。

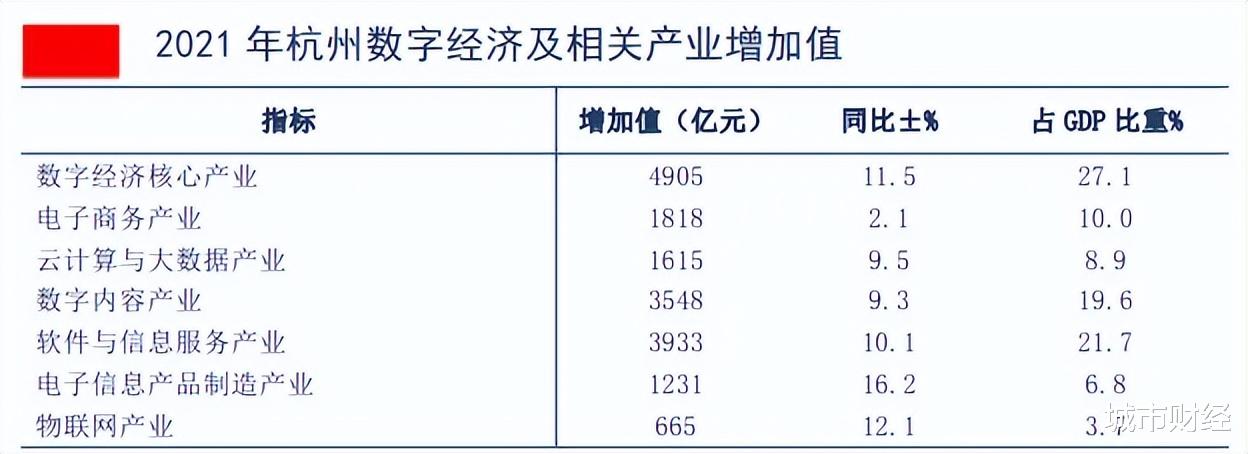

杭州过去一直被视为电商之都,其电商产业独领风骚。这些年,在电商产业的基础上,杭州的数字经济产业也是高举高打。

2021 年,杭州市数字经济核心产业增加值4905亿元,占整个浙江省的58.8%。也就是说,浙江数字经济核心产业一半以上都集中在杭州。

除了互联网经济外,以杭州为代表的浙江,发展的另外一个特点,就是民营。

民营经济方面,浙江民营经济占比位居全国第一。同时,民营企业数量也是全国第一。

去年全国工商联公布的“2023中国民营企业500强”榜单中,浙江108家,位居全国第一,且是全国唯一一个民营企业500强数量突破100家的省级行政单位,同时也是增量最猛的省。

其后是江苏、山东、广东、河北、北京、上海、湖北、福建、河南。

此外,制造业民营企业500强数量,也是位居全国第一。

同样也是唯一一家数量突破100的省,浙江的数量是广东的两倍多。

数量位居前十的省,还有江苏、山东、广东、河北、福建、河南、安徽、山西、湖北。

在藏富于民方面,全国人均可支配收入前20城市,浙江独占9个。浙江下辖的11个城市,人均可支配收入排名最低的丽水,也位居全国第39位。

富裕如斯,谁敢跟浙江人比富?

人口跟随财富流动而流动,哪里有钱赚,哪里能赚到钱,人口就会流向哪里,这是自古以来颠扑不破的真理。

正因为财富汇聚于此,民营汇聚于此,人口也在快速向这里汇聚。

去年增加了50万人,连续三年常住人口增量第一。

浙江下辖11个城市,人口全在增长,是全国唯一一个所有城市都在增长的省。其中省会杭州的增量,位居全国所有城市第四位。

关键问题来了,杭州连续两个月行情出色,是否意味着杭州就此改变了其房地产的局面?

并不能。

杭州这座城市这几年调整的逻辑,有两个方面:

第一,和一线城市类似,杭州也不缺购买力,之所以调整,是大环境之下的信心和预期缺失。

第二,杭州高企的房价远远超越了这座城市本身的购买力。

杭州房价泡沫太大。这座城市被坊间称之为炒房第一城,因为加杠杆太厉害。

从2016年到2021年,杭州开启了疯狂上涨模式,不仅将亚运会的红利提前透支,而且严重透支。

2020年杭州房价最高峰时,作为近郊的未来科技城成交价七八万一平,学区房最火的时候,大名鼎鼎的文鼎苑成交单价高达12.7万元,更别说奥体滨江这一块了,杭州房价的天花板,房价统统炒到10万+。

从各城市的居民杠杆率来看,杭州是炒房最疯狂的城市,早就取代深圳,成为了炒房第一城。

所以,要想回答杭州楼市局势是否扭转,只要搞清楚以上导致杭州楼市调整的两个因素是否改变。

一个都没变。

第一,信心和预期,依旧没有变。

这一点,其实可以从全国数据中得到体现。

从国家统计局披露的数据来看,10月份虽然一线和部分强二线城市行情火热,但全国整体成交量还不如9月份。

1-10月份,新建商品房销售面积77930万平方米,同比下降15.8%,其中住宅销售面积下降17.7%。新建商品房销售额76855亿元,下降20.9%,其中住宅销售额下降22.0%。

为了更直观看出10月份全国商品房销售情况到底如何,本号根据国家统计局公布的每个月数据,梳理了一张表格。

以看到,10月份无论销售面积还是销售额,都比9月份还要低。

11月份,机构披露的数据显示,百强房企的销量再次转跌。

2024年11月,百强房企的操盘销售金额为3633.5亿元,环比10月降低16.6%。10月份是环比上涨了73%。

足可见,市场的信心与预期,并没有恢复。

第二,房价与杠杆率仍在高位。

以杭州来说,杭州房价见顶于2022年,目前整体均价回到了2019年的水平。

但价格依旧很高很高,泡沫依旧很大,消化泡沫仍需要不短的周期,而杠杆率是全国平均数的两倍以上。

所以,下降趋势不会改变。

本号对于后市一线与强二线城市的判断是:

第一,后续我们的经济、就业形势在如今的各种货币、财政增量政策加持下,如果筑底回稳,市场信心可能起来,否则还是躲不过药效顶多维持三个月的惯例。

第二,等这一轮调整结束之后,一线城市核心地段的优质住宅,依旧具备保值增值作用,但凭借炒房赚快钱的时代,不存在了。

第三,全国分化、区域分化、城市分化。

未来的房地产市场,会是一个极度碎片化的市场。不仅全国范围内分化严重,区域分化、城市内部分化同样严重。

毕竟,中国人口红利已经终结,而大多数城市海量的库存现状也摆在这里。

这便意味着,这一波调整之后,我们的房价会类似于日本。

几个核心城市群中的核心城市(一线与部分强二线城市),价格在通胀和需求作用下,继续上涨。其他大多数城市,会在人口流失之下,横盘若干年。少部分人口流失严重,产业羸弱的城市,房价白菜化。

核心城市,核心区与郊区,会有同样的分化。