[导语]PTA产能运行率震荡在年内高点,PTA累库存预期较强,下游聚酯仍然处于传统需求淡季的尾声,叠加商品市场气氛整体偏弱的影响,预估PTA行情震荡小跌。

需求淡季尾声PTA供应过剩

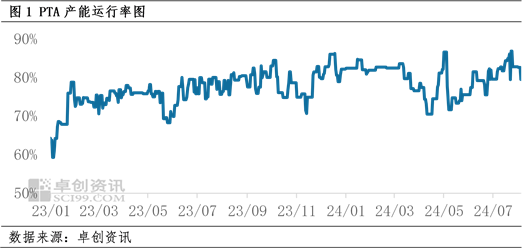

8月中旬除个别PTA装置停车之外,国内能正常生产的PTA装置多数正常运行,PTA产能运行率一度上升至86%偏上,处于年内偏高水平。在需求淡季尾声,PTA供应量明显上升,导致PTA累库存预期较强。虽然某PTA供应商官宣了东北地区2套共计470万吨PTA装置的检修计划,但由于该装置检修属于计划内检修,对市场的实质影响被提前透支,对行情提振效果有限。而另一PTA主力供应商一度持续出售8-12月的货源,间接证明了PTA供应充足的现状,利空PTA行情。

需求淡旺季的转折点是否出现?

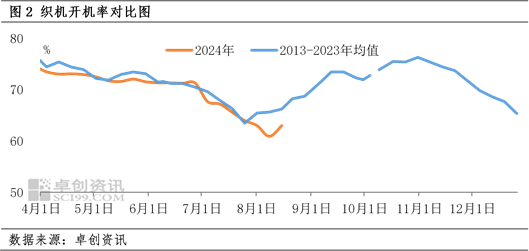

按历史规律来看,8月下旬至9月上旬是需求淡旺季的转折点。2024年8月上旬织机开机率触底,8月中旬织机开机率止跌微幅反弹,但并非市场出现了需求淡旺季的转折点,而是此前华东地区高温,导致织机开机率下降,在高温过后,织机开机率出现了超跌反弹,8月中旬终端织造工厂的成品库存仍然上升,市场尚处于需求淡季的尾声。

目前终端加弹、织造利润有限,聚酯原料行情回落导致部分成品库存贬值,叠加需求不旺导致市场心态谨慎。据国家统计局数据显示,2024年7月份,中国服装、鞋帽、针纺织品类商品零售额同比下跌5.2%,1-7月中国服装、鞋帽、针纺织品类商品零售额同比增长0.5%。内贸数据并不乐观,国内行业竞争加剧,低价竞争遍布各个环节。出口方面也存在一定阻力,一方面是贸易摩擦延续,一方面是国外经济也不容乐观。部分织造行业的国外客户综合考虑采购成本,国外买家货比三家,直接找国外织造企业下单,省去中间商费用或者海运费,也导致出口订单存在一定阻力。

短期市场缺乏信心预估行情震荡小跌

短期市场缺乏信心,预估除非有突发驱动因素影响市场心态,否则PTA行情延续弱势。

行情上涨的驱动力:

情景1:成本驱动型行情:地域问题升级,推涨原油价格,间接推涨PTA行情。目前来看,地域问题仍处于发酵过程中,尚未出现明显升级,原油上涨动力不足,需要关注地域问题直接关联国家的动态。PX供应充足,暂无计划外的减停产出现,PX行情相对弱势,对PTA成本支撑不足。

情景2:需求驱动型行情:传统需求旺季来临,需求回升,产业链自下而上正反馈。目前织造工厂与聚酯工厂的博弈僵局难破,唯有产业链需求自下而上恢复,才能提振织造市场信心,带动聚酯产销回升,甚至出现短暂的投机囤货行情。目前终端企业采购积极性有限,多属于消化原料库存之后阶段性抄底采购原料。

行情下跌的驱动力

供应过剩:目前已经官宣的PTA装置检修计划有限,且多为计划内的装置检修,其影响被市场提前透支。在人民币汇率升值、PX行情下跌的大趋势之下,PTA加工费仍然处于近年新投产的装置成本线之上,预估8月下旬至9月上旬难有计划外的大型PTA装置停车。即便出现计划外停车的PTA装置,也多为短暂停车,虽然PTA累库存速度暂时放缓,但不会扭转供应过剩的大势,更不可能出现排货放慢、PTA流动性收紧的情况。另外目前PTA期货交割库仍有PTA期货仓单3万张左右,距离9月期货合约交割日益临近,预估这部分华南产地货源的仓单大概率不能被二度注册成仓单,而是流入现货市场,现货供应增加。

综上所述,PTA累库存的现实导致市场逢高做空的气氛日益增强,而短期成本推涨与需求旺季的情景预期难以兑现,预估短期PTA行情震荡小跌。

本文源自:金融界