这两年长租市场有一个非常明显的变化:内外资持续在北京和上海等核心城市发力中高端赛道。

比如城家开辟的瑞贝庭、乐乎的芷岸以及雅诗阁的雅寓,另外,房企系万科、保利等也展开了高端长租公寓布局。

实际上,长租市场风向转向高端产品线,主要还是因为保租房加速入市,导致部分城市租赁市场面临一定下行压力,租赁企业逐渐转向了租金坪效和利润率更具优势的服务式公寓。

据克而瑞长租统计,截至2024年8月,北京和上海服务式公寓项目房源量市场占有量已经达到了13%左右。

除此之外,市场风向还有一个变化,即越来越多的中高端品牌采取长短租结合的经营模式以提升收益,中高端服务式公寓的产品和服务正在趋近酒店化。

去年以来,多个中高端服务式公寓品牌陆续在北京和上海等市场落地,部分企业明确将进一步拓展至更多的一二线城市及具有发展潜力的三线城市。

但目前来看,北京和上海仍是高端产品线的主要阵地。

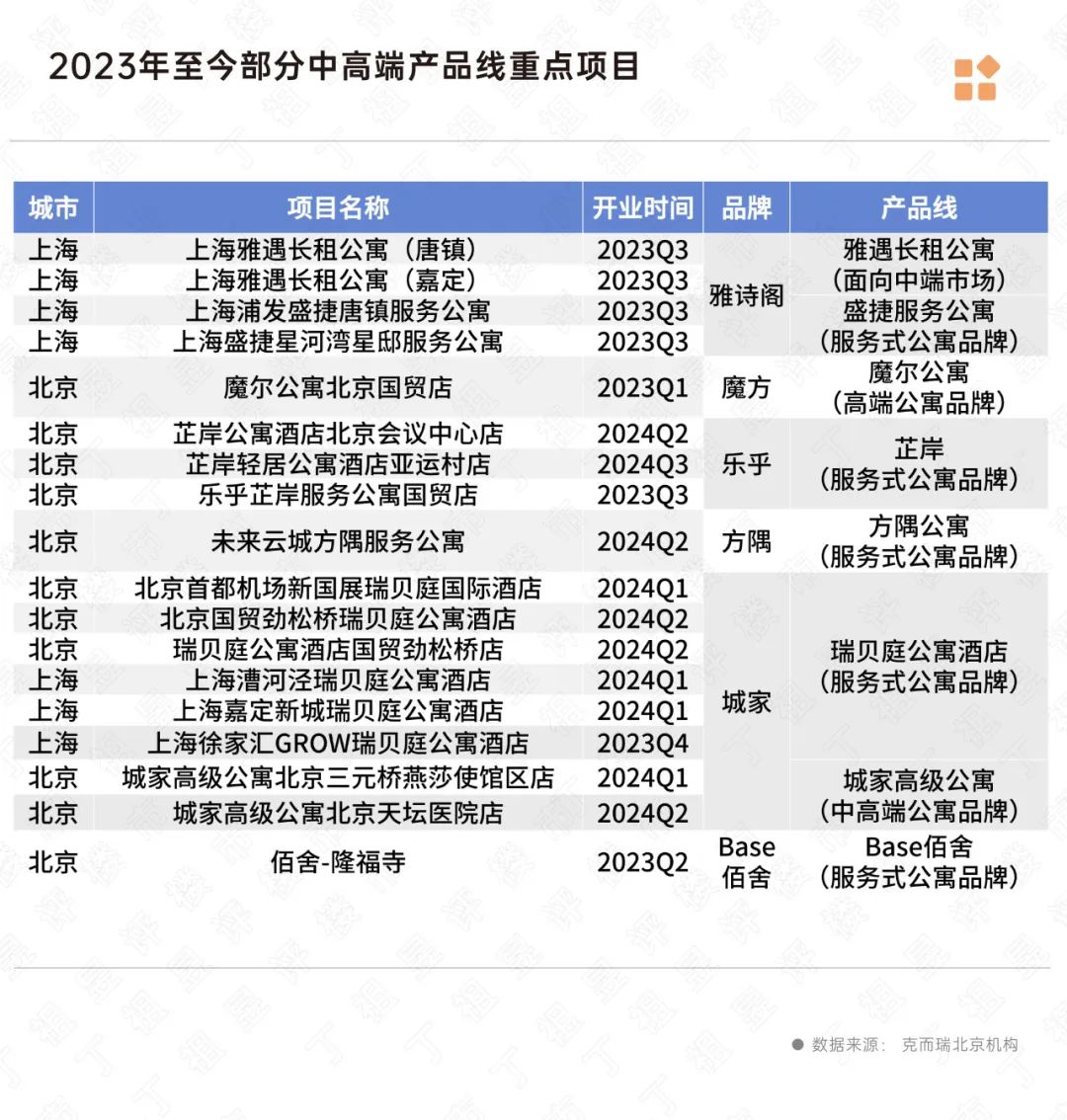

根据克而瑞北京机构不完全统计,2023年至今超过60余家中高端长租公寓落地北京和上海,其中高端服务式公寓更是突破30家。

租赁企业正在抢占高端市场。

从市场需求来看,北京和上海对于高端服务式公寓需求较大,市场占有一定比例,同时相比其他长租公寓产品利润率相对较高,也与保租房形成错位竞争。

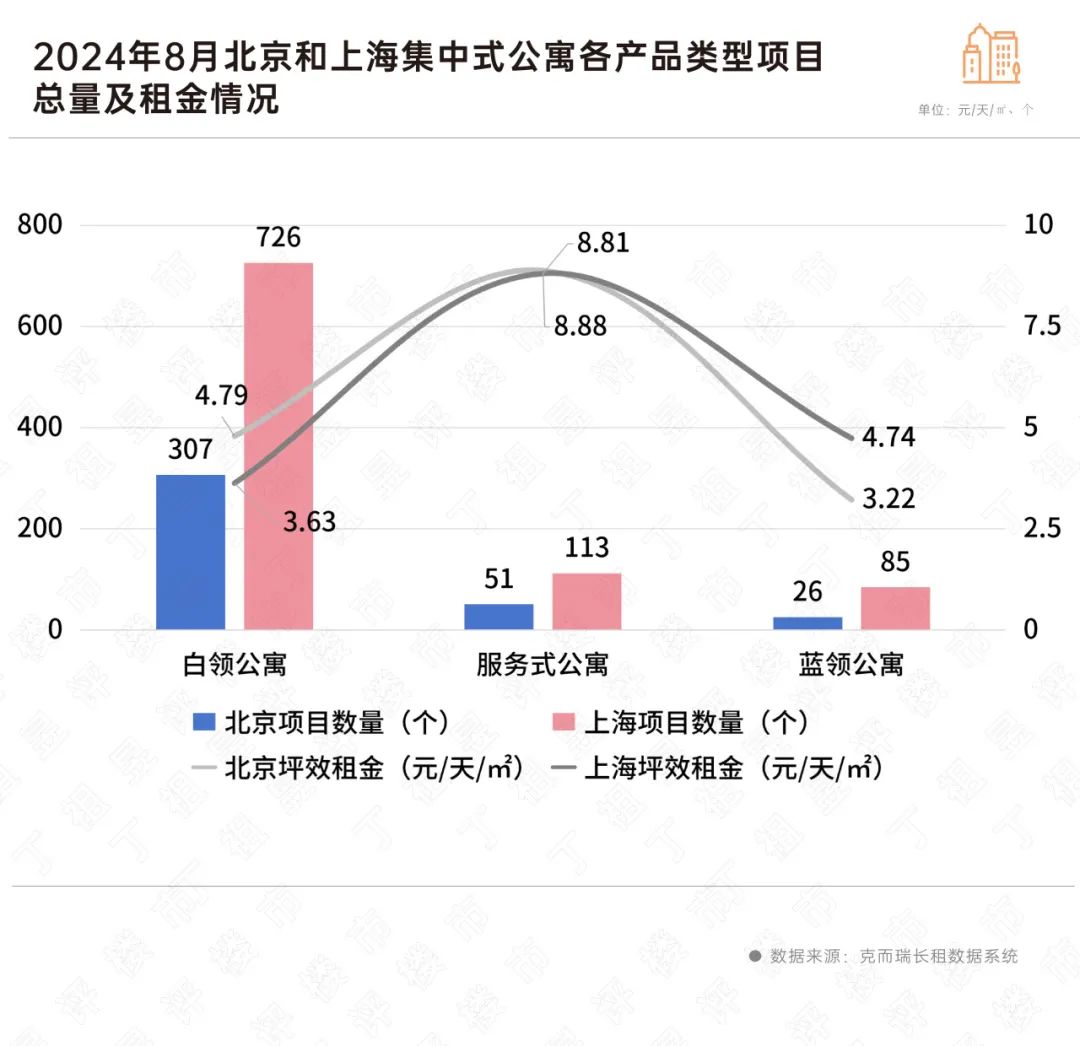

根据克而瑞长租数据显示,截至2024年8月,北京白领公寓和服务式公寓项目总量在集中公寓各类型产品中占比已达到93%,其中,服务式公寓占比达到13%。

再来看上海,同样是截至2024年8月,上海白领公寓和服务式公寓项目总量占比已达到90%,其中,服务式公寓的比重是12%。

无论是北京,还是上海,服务式公寓均表现出高收益特征,租金坪效水平均在8.8元/天/㎡以上,这一数字是白领公寓及蓝领公寓租金坪效的一倍左右。

2024年以来,多家租赁企业高端产品线在北京集中入市。

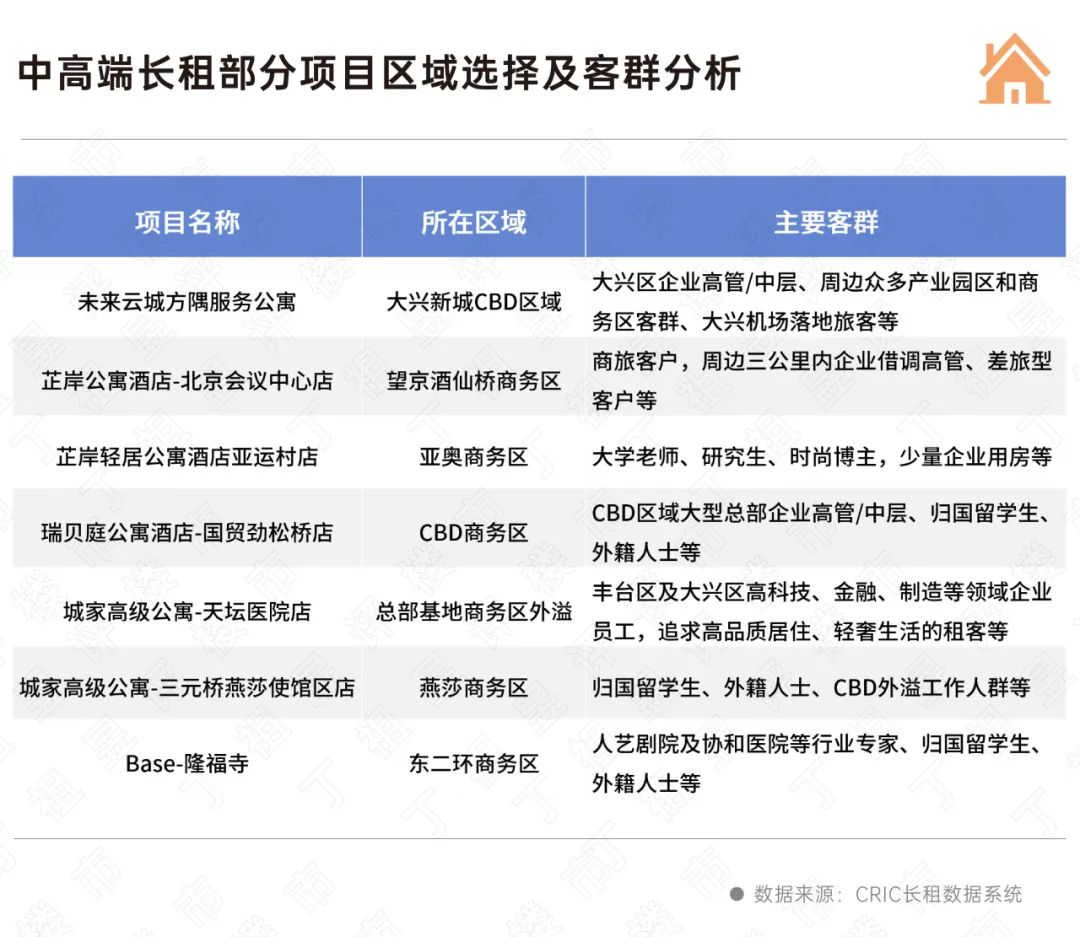

从新开业项目中,我们可以看出中高端产品线项目在激烈的市场竞争中展现自身要素的共性:区位要素与目标客群的高度匹配。

一方面,优越的区位条件能够吸引更多中高端客群的关注,提升公寓的市场竞争力;另一方面,精准的客群定位则能指导公寓在区位选择时更加聚焦于满足目标客户群的需求。

区位选择对于中高端长租公寓来说至关重要。

优先考虑紧邻商业核心区、商务核心区或高端办公区域,以方便租客通勤,同时享受周边丰富的商务配套服务。而便捷的交通网络是服务式公寓区位选择的又一重要因素,另外邻近机场等交通枢纽也是吸引国际客户和商旅客户的关键。

除了区位选择以外,空间和产品设计也是服务式公寓吸引客户的关键点。在提升产品力的过程中,应注重设计的创新性与实用性相结合。

另外,智能化管理与运营,已成为中高端长租公寓品质化提升的重要方向。

智能化系统的应用,让公寓不仅仅是居住的空间,更是集便捷、舒适、安全于一体的生活场景。而智能化系统收集的海量数据(15.020,-1.62,-9.74%)(维权),是公寓运营商制定未来发展战略、优化服务流程的重要依据。通过对租客行为、居住偏好、服务需求等数据的深度分析,运营商可以更加精准地把握市场动态,预测行业趋势,从而在产品设计、服务创新、营销策略等方面做出更加科学合理的决策。

对于多数长租公寓中高端产品线项目来说,提升项目出租率和坪效至关重要。

目前,越来越多的中高端品牌采取长短租结合的经营模式,长租获得长期租约的稳定性,短租获得短期租约的高收益,以短租的商务、旅居等需求来弥补长租需求的不足。

以某长租企业高端品牌为例,该品牌采取长短租模式,在酒店旺季时短租占比可达到50%-75%左右,而在酒店淡季时短租占比会下降到20%-30%左右,以减少淡季空置,最大限度增加坪效。

在长短租模式下,该品牌部分项目单日坪效可达到10元以上,GOP率可达80%以上。

值得注意的是,部分服务式公寓在产品设计之初,便充分考虑到长短租产品的差异性,从而进行细致的规划和设计。在区域划分上,公寓会区分长租房和短租房,以满足不同租客的租赁需求,后期可能根据实际运营情况,将部分长租房也调整为短租房。这种划分不仅有助于优化资源配置,更能确保租客在居住体验上的舒适度和满意度。在房间内部设计上,装修、家电配置也会有一定的不同。

长租公寓行业正趋近于酒店行业已成为一大趋势。一方面,长短租模式对于运营的成本和要求较高,需要具有完备的从筹开到运营管理全链条的长日租运营体系支撑,同时在产品品质和服务运营层面有更高的要求。

随着行业持续进化调整,租赁企业不断落地中高端产品线,且长租公寓转向长短租结合,以提升收益。

随着长租中高端产品线项目的持续落地,在满足市场需求的同时也带来了更加激烈的市场竞争,产品品质和运营标准亦有趋同的趋势。这对企业运营也提出了更高的要求,应针对各自的需求客群,制定对应的产品、运营和管理体系,以构筑竞争壁垒和独特优势。(

[购房资讯轻松享,快来关注乐居网]