刺激消费是2024年宏观经济政策的重点。今年消费政策以设备更新和消费品“以旧换新”、发放消费券和打造新型消费场景为主。

继二季度之后,长三角城市消费近况如何?消费趋势呈现什么变化?

澎湃研究所研究员收集41城市三季度经济数据,结合部分已公布的10月数据和各地促消费政策,探究以上问题。

长三角社零继续领跑全国,但城市间差距大

长三角41个城市前三季度社会消费品零售(以下简称“社零”)数据呈现出三个明显的趋势。

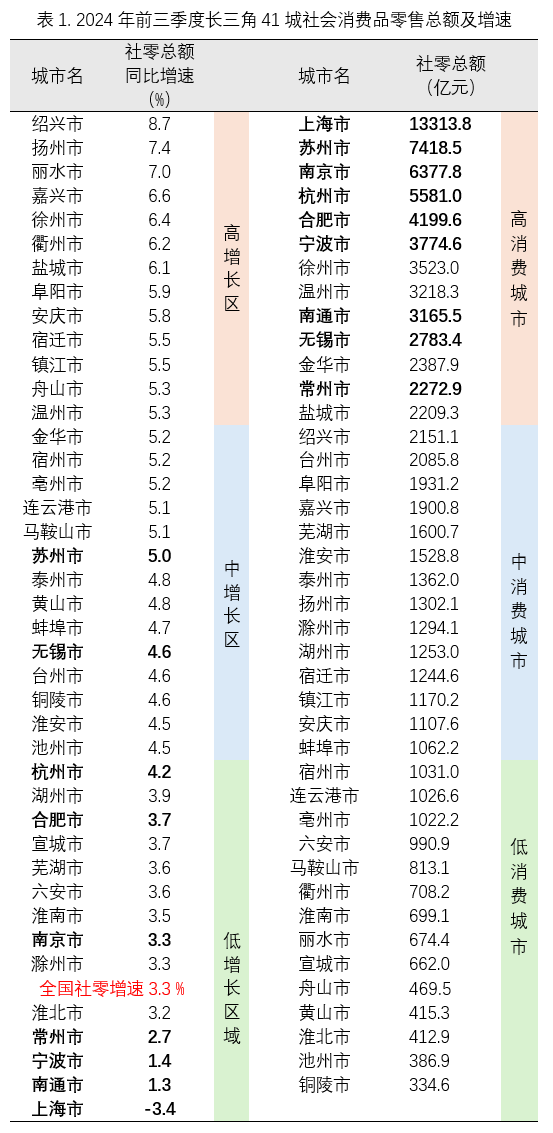

第一,长三角整体增速高于全国水平,是拉动全国消费复苏的“火车头”。澎湃研究所研究员统计得出,长三角社零总额占全国25.4%,综合增速为3.8%,贡献了全国社零增加值的28.8%。长三角41个城市当中,有36个城市社零增长率在全国水平(3.3%)或之上(表1)。

其中,浙江相对贡献最大,其次是江苏。浙江前三季度社零23227亿元,占长三角总量25.8%,以6.7%的高增速贡献了该地区社零同比增加值的44.8%,贡献比例超其体量将近20个百分点。江苏前三季度社零总额为35384亿元,占长三角总量39.4%,以4.5的增速贡献了该地区社零增加值的46.8%,贡献比例超过其体量7.5百分点左右。此外,安徽贡献比例超过体量2.8%,上海贡献比例落后其体量30%。

第二,前三季度(以下简称“Q3”)社零增速相对前二季度(以下简称“Q2”)放缓。全国累计同比放缓0.4个百分比,浙江放缓0.3个百分比,江苏放缓0.4个百分比,上海放缓1.1个百分比,安徽整体加快0.2个百分比。整体放缓趋势中有季节性因素,历年第三季度都是消费淡季。安徽逆消费淡季增长,官方将其归功于火热的线上消费和新能源汽车消费。

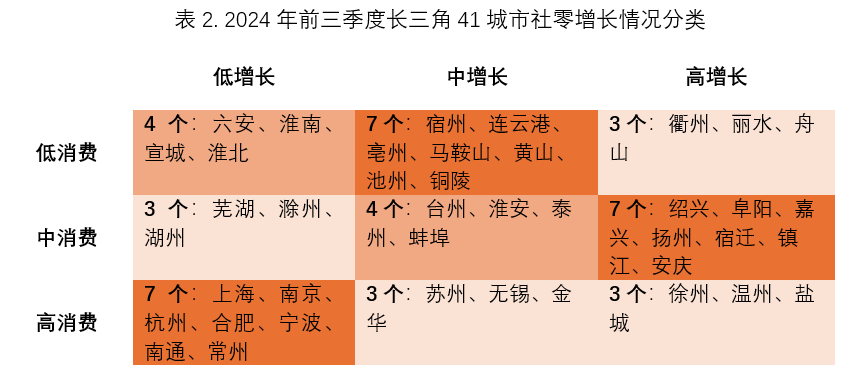

第三,长三角城市呈现明显的错层消费特征——低消费水平城市为中速增长,中等消费水平城市为高速增长,高消费水平城市处于低速增长状态。参照表2,高增长区的13个城市中(即前三分之一的城市),有7个是中等消费城市;中增长区的14个城市中,有7个是低消费城市;低增长区的14个城市中,有7个是高消费城市。

也就是说,当前长三角消费的整体格局是,较高消费水平的城市(尤其是万亿级大城市)增速放缓,而较低消费水平的城市则进入了消费扩张期。这一特征在前二季度就已初现端倪,而第三季度这一现象更加强化,更多的城市向表2深色区涌入。

谢秋伊根据本文表1制图注:深色区表示聚集程度高的类别,浅色区表示聚集程度低的类别。

为什么绍兴消费刺激政策效果最好?

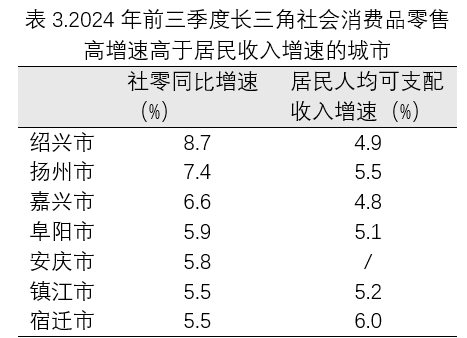

前三季度消费“最闪耀的星”是中等消费水平、高消费增长的城市,这部分城市的消费热情(即社零增速)已经超过了人均可支配收入增长的速度(表3)。

以浙江绍兴市为例,今年以来,绍兴始终保持浙江消费增长首位。今年前三季度社零增速8.7%,人均消费支出增速为8.9%,超过居民人均可支配收入增速4.9%;这说明绍兴居民动用了部分以往会用于储蓄的钱进行消费。

相比之下,上海前三季度社零萎缩3.4%,人均消费支出同比减少0.9%,而居民可支配收入增加4.2%,这说明上海居民增加了部分储蓄而不进行消费。

细看绍兴经济,其消费热情可能与以下两个因素有关。

原因一:绍兴传统产业基础好,藏富于民

绍兴经济仍在增长。2024年前三季度,绍兴GDP增速为6.8%,长三角41城排名第3。绍兴是长三角工业占比第8大的城市。目前绍兴GDP增长主要由第二产业拉动。前三季度绍兴第二产业贡献了61.41%的GDP增加值,超过其体量12.56个百分点。

绍兴第二产业以传统制造业为主,包括纺织品、黄酒、化工品和金属加工。绍兴很多传统产业转外销,诸暨的袜业和珍珠业、绍兴的服装和窗帘业等都是跨境电商的核心产业。绍兴还以民营小微型企业为主体。前三季度绍兴小微型工业企业增加值增长14.2%,贡献率64.5%;民营企业增加值增长10.5%,拉动规上工业增加值增长9.3个百分点。

绍兴经济“藏富于民”,人均收入高。2024年前三季度,绍兴居民人均可支配收入为58797元,在长三角41城中排名第五,仅次于沪杭宁苏。其中城镇居民人均可支配收入为66889元,在长三角排名第三,仅次于沪杭;农村人均可支配收入为42946元,在长三角排第二,仅次于嘉兴(表4)。

原因二:促消费政策适配本地社会经济结构,注重民生

今年促消费政策都抓两新和消费券,但不同城市的效果不同。绍兴用相对较小的扶持力度,取得较好效果。

基于上述绍兴居民的收入水平和产业结构情况,而绍兴社零总量只排在长三角第14名,可见,促消费政策有成效。一方面居民收入高、消费基数低,居民还有钱能消费升级。另一方面绍兴以传统制造业企业为市场主体,产业升级还有空间;以小微民营企业为市场主体,扶持供给侧可以直接惠及需求侧。

“以旧换新”方面,前三季度绍兴新能源汽车前三季度零售额增长24.1%,拉动全市限额以上社会消费品零售额增长2.2个百分点。细看绍兴汽车“以旧换新”政策,可以发现以补贴企业和公共设施为主,而绍兴以传统制造业为主,供给侧还有升级空间;尤其是还特别补贴了使用群体更广的电动自行车。

消费券方面,绍兴“普惠民生消费券”门槛低、力度大,直接惠及民生。绍兴的使用规则是满40元减20元、满60元减30元,满100元减50元,满200元减100元,满400元减200元;小超市、水果店能使用,外卖也能使用。商家无需报名,由支付宝根据系统后台商家上传的营业执照进行自动圈选。

研究员认为,消费恢复首先从恢复生活基本支出(必选消费)开始,再根据收入情况和对经济的预期,调整恢复享受型支出(可选消费)。绍兴消费券使用门槛是40元,可在任何生活消费场景下使用,而上海消费券使用门槛是300元,需要在特定高档场景下使用。上海人均消费支出处于萎缩状态(-0.9%),可能是因为更“低端”的消费动能没有释放,而“高端”消费就算补贴也还是“太贵了”。

高消费城市为何刺激难?消费场景投入效果不佳

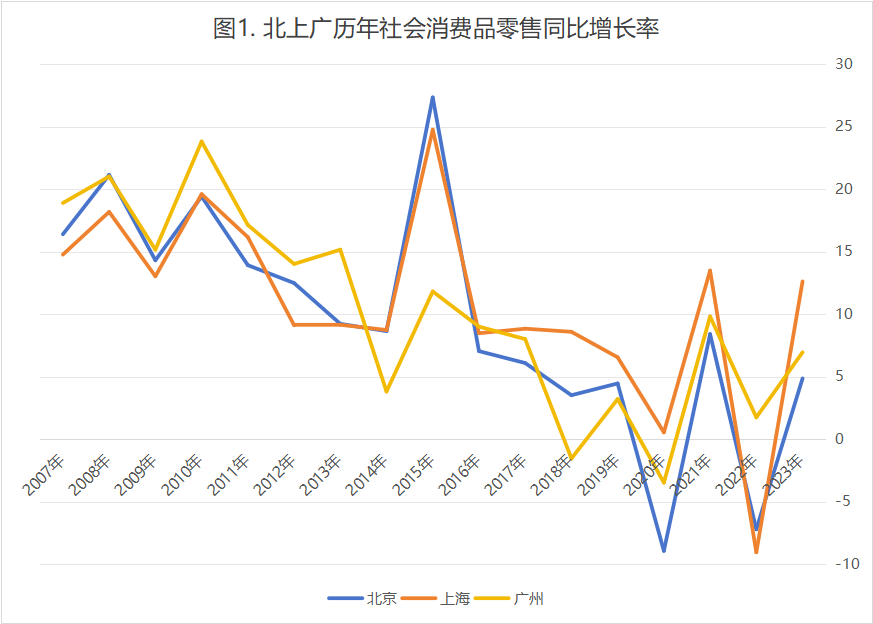

高收入高消费水平的城市社零恢复缓慢甚至今年偶尔出现负增长,是近年全国都存在的情况,在第二季度已经较为明显,第三季度进一步加强。回顾北上广三城市的往年消费,由于疫情期间导致了社零数据较大波动(图1),一线城市还处于逐渐恢复消费的时期。2023年数据较好,拉高了基数,因此2024年要保持2023年的增速则比较困难。

此外,澎湃研究所研究员认为高消费水平城市消费疲软与消费场景投入效果不佳有关。以上海和广州(广州前三季度社零增长率为0.1%)为例,这两个城市都在建设国际消费中心城市,很多预算都放在提升消费基础设施、提高国际化程度和打造品牌消费上,旨在拉高城市的消费场景到国际一线水平(参见上海和广州的相关政策)。

但是疫情后国际旅游还在恢复,打造以高收入外国人群体为对象的高端品牌消费市场需要时间。就国内消费而言,一线城市的居民收入未必比周边城市高出很多(广州前三季度城镇居民可支配收入为66250元,放在长三角,排在杭州和绍兴之间,参见表4)。这一情况导致一线城市收入和消费能力难以支撑迅速“高端化”的消费供给。

而这部分城市促消费政策门槛又相对高。比如,消费券门槛设置较高、打折力度较低(广州“食在广州”消费券满200减50元、满500减100元、满1000减200元)。政策增加了消费选项,但多为高端享受型消费,对降低当地普通居民生活成本、释放本地消费热情的作用并不大。