近年来,中国汽车产业在全球舞台上大放异彩,实现了从“走出去”到“走上去”的华丽转身。2023年,中国以491万辆的汽车出口量,超越日本,成为全球第一大汽车出口国,这一成就标志着中国汽车产业的全球化进程迈入了新的阶段。本文将探讨中国汽车产业全球化进程中所经历的变化、面临的挑战以及未来的机遇。

一、产业升级助力中国汽车从 “走出去” 到 “走上去”(一)中国成为全球第一大汽车出口国

一、产业升级助力中国汽车从 “走出去” 到 “走上去”(一)中国成为全球第一大汽车出口国中国汽车工业取得突破性进展,从模仿引进到自主创新,再到扬帆出海。2009 年中国成为全球最大汽车产销国,2015 年成为全球最大新能源汽车产销国。中国汽车出口量在近 4 年完成三次超越,2023 年超越日本成为全球第一大汽车出口国。其发展历程可分为三个阶段:2000 - 2011 年为发展期,总量低于 100 万辆,以性价比紧凑型车为主,出口欠发达市场;2012 - 2020 年是震荡期,总量在 100 万辆波动,SUV 车型出口占比提升,仍聚焦发展中国家市场;2021 年至今为爆发期,总量突破 200 万辆,油车电车同步爆发,发达国家市场取得突破。

(二)三大因素驱使中国车企 “走出去”

(二)三大因素驱使中国车企 “走出去”汽车内需市场存量博弈,价格战愈演愈烈2017 年后,中国汽车国内销量连续 5 年负增长,步入 “存量时代”,预计新车销售中长期年均增长 2 - 3%。2023 年初汽车降价潮蔓延,新能源车和燃油车终端销售均价下降,自主车企加快海外布局寻求增量。

国际车企收缩版图,自主车企迅速补缺2020 年全球汽车供应链受疫情影响,中国受影响较小,且俄乌冲突后许多国际车企撤出俄罗斯市场,而自主车企已形成成熟海外体系,能迅速填补空缺。

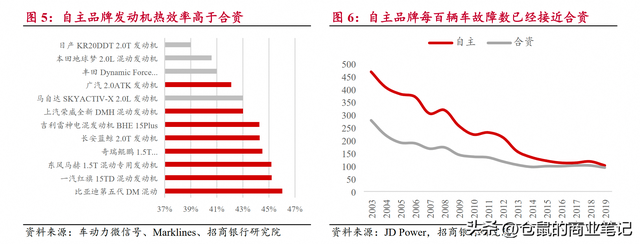

中国汽车的产品力和品牌力已得到大幅提升燃油车方面,自主车企发动机技术进步,产品力差距缩小,部分发动机热效率超越外资车企;电动车方面,自主车企推出纯电动平台,具备创新实力,且插电混动和增程车型激发用户购车需求,同时自主品牌汽车品质进步,故障数接近合资品牌。

(三)产业升级助力中国品牌 “走上去”

(三)产业升级助力中国品牌 “走上去”新能源汽车有望成为拉动汽车出口的新动力我国乘用车出口总量持续增长,新能源乘用车出口占比逐年提升,从 2019 年的 27.3% 升至 2024 年前 7 月的 38.2%,其中纯电动乘用车和插电混动乘用车出口量和增速表现出色。

中国自主品牌的出口占比进一步提升中国自主品牌出口占比从 2018 年的 71.7% 提升至 2023 年的 77.3%,2024 年 1 - 7 月进一步升至 81.5%,出口排名前 15 的车企中自主车企占多数,美系车企出口占比下降,日韩系和欧系车企出口占比较低。

中国汽车出口的中高端趋势逐步显现,单车出口均价提升至 12 万元中国出口乘用车中 A0 级车型占比下降,A 级以上车型占比从 2018 年的 51.9% 提升至 2023 年的 72.7%,单车出口均价从 2018 年的 5.5 万元提升至 2023 年的 12 万元。

二、“质价比” 和 “新品类” 助力中国车企海外突破(一)汽车工业全球化的四条路径

二、“质价比” 和 “新品类” 助力中国车企海外突破(一)汽车工业全球化的四条路径整车出口能快速切入海外市场,但面临高关税和贸易壁垒等风险;散件出口可降低成本、避免贸易壁垒,但对供应链及生产管理能力有要求;品牌收并购有助于引进技术和品牌优势,但需较强管理及整合能力;零基础投资可深耕市场,但投资成本高、建设周期长。奇瑞汽车是出海先行者,连续 21 年位居自主品牌汽车出口榜首,其发展经历了从贸易出海到 “走进去” 再到 “走上去” 的过程;上汽集团通过品牌收并购实现成功出海,MG 品牌出口占比超 60%。

(二)“质价比 + 新品类” 是中国车企实现出海突破的有力抓手

(二)“质价比 + 新品类” 是中国车企实现出海突破的有力抓手丰田全球化历程包括整车出口、制造出海、技术及产业链出海三个阶段,其通过 “性价比” 和 “新技术” 实现全球化布局。类比丰田路径,中国车企可通过 “质价比” 优势在传统燃油车和纯电动市场获取份额,也可凭借插电混动车型(PHEV)作为 “新品类” 实现量利突破。

(三)燃油车和新能源共同提升中国品牌海外市占率

(三)燃油车和新能源共同提升中国品牌海外市占率中国自主品牌海外市占率逐年提升,从 2020 年的 1.6% 提升至 2023 年的 6.2%。俄罗斯市场和新能源汽车对市占率提升拉动效应明显,俄罗斯市场因外资车企撤出,中国品牌迅速补位,2023 年市场销量修复,拉动效应增强;新能源汽车出口在西欧、泰国和巴西市场不断突破,贡献度逐年增强;非俄罗斯燃油车市场虽有贡献,但拉动效应逐年减弱。

三、中国汽车的海外市场究竟在哪里?从市场规模角度,全球主要汽车消费国家市场可收敛至 30 个,分为三个梯队。第一梯队年销超 1000 万辆,包括中国、美国、西欧八国等;第二梯队年销介于 100 - 500 万辆,有印度、日本、巴西等;第三梯队年销介于 30 - 100 万辆,包括泰国、沙特等。

(一)俄罗斯:外资车企退出市场,中国车企迅速补位

(一)俄罗斯:外资车企退出市场,中国车企迅速补位俄罗斯汽车工业基础薄弱,市场受政治经济影响大,销量受国际事件冲击明显。“俄乌冲突” 前外资车企主导市场,冲突后外资撤离,中国车企迅速补位,市占率从 2021 年的 7.5% 提升至 2023 年的 48.9%。俄罗斯汽车供应链依赖进口,中国汽车零部件企业机会大。俄罗斯调整平行进口车政策,长期利好中国车企官方业务,但汽车进口税费高且报废税率多次上调,增加了中国汽车成本。中国车企加速在俄布局,已成为中国汽车海外最大单一市场。

(二)西欧:欧系主导市场,反补贴关税影响中企在欧布局

(二)西欧:欧系主导市场,反补贴关税影响中企在欧布局西欧汽车市场容量约 1500 万辆,目前处于疫后缓慢复苏阶段。德、英、法、意、西等国是主要生产消费国,本土车企统治地位稳固,整车市场头部品牌份额稳固,新能源汽车发展迅速但增速放缓,挪威渗透率领先。欧洲长期低碳政策严苛,短期补贴退坡影响新能源销量。中国积极布局欧洲市场,吉利、上汽和比亚迪进展较快,但欧盟加征反补贴关税将影响中国对欧盟电动车销量及车企布局策略。

(三)拉美:品牌竞争多元化,中国车企份额缓慢提升拉美汽车市场容量约 500 - 600 万辆,产量与销量差值逐年扩大,制造与消费存在割裂,巴西是消费中心,墨西哥是制造中心。本土汽车品牌实力弱,市场由日、美、德系主导。新能源汽车市场处于初期,巴西渗透率相对较高。中国车企在拉美市场份额稳步提升,主要有奇瑞、比亚迪、上汽和长城等车企。面对贸易保护政策,中国企业加速本地化布局,主要集中在巴西和墨西哥,布局思路因两国市场容量、辐射效应和企业类型等因素存在差异。

(四)东南亚:日系车企占据主导,中国新能源逐步突破市场

(四)东南亚:日系车企占据主导,中国新能源逐步突破市场东南亚汽车市场容量约 300 万辆,2024 年 H1 销量略有下滑。印尼、泰国和马来西亚是主要消费国和生产国。市场由日系车企主导,中国品牌份额逐年走高,新能源汽车渗透率处于早期,泰国发展相对较快且中国品牌主导其新能源车市场。泰国积极推进汽车电动化转型,目标是成为 “东南亚电动汽车制造中心和出口基地”,中国车企陆续在泰国布局产能。

(五)澳新:本土无制造,日系占主导,中系份额逐步走高

(五)澳新:本土无制造,日系占主导,中系份额逐步走高澳新汽车市场容量约 130 万辆,几乎完全依赖进口。日系车企占主导,中国车企份额逐步提升,新能源汽车处于起步阶段,由美国和中国车企主导。澳大利亚政府出台政策促进汽车电动化转型,中国新能源车企开始抢滩澳洲市场。综合来看,中国车企进入海外市场由易到难依次是俄罗斯 & 澳新 < 东南亚 / 拉美 < 中东 & 南非 < 西欧 < 日韩 & 北美。

四、逆全球化背景下从 “出口” 到 “出海” 大势所趋(一)汽车出口总量新高,面临挑战逐步显现

四、逆全球化背景下从 “出口” 到 “出海” 大势所趋(一)汽车出口总量新高,面临挑战逐步显现中国汽车出口成为全球第一大出口国,但面临诸多挑战。贸易壁垒不断升级,欧美国家以多种理由对中国新能源车企设置障碍;监管趋严,认证准入门槛高,欧洲与美国认证标准严格,增加出口成本;新品牌培育及渠道搭建困难,中国品牌认知不足,海外销售渠道建设复杂;数据跨境与隐私保护面临挑战,涉及大量数据处理工作;售后和汽车金融服务缺失,与日系车企相比,中国车企售后网点不完善,金融服务存在劣势。

(二)产能出海:中国车企应对贸易壁垒的必然选择“逆全球化” 背景下,产能出海是中国车企应对贸易壁垒的必然选择。丰田汽车全球化历程中,曾因贸易限制两次切换出海模式。中国车企当前面临类似情况,新能源汽车产能出海需配套电池厂和零部件供应体系,征程漫长。目前,中国车企已在多个目标市场布局整车产能。

查看完整报告

— END —

如需汽车行业研究报告,请后台留言。

《汽车出海专题:中国汽车全球化:从“出口”到“出海”》、《2024中国新能源汽车产业发展趋势报告》、《2024版智能汽车解决方案2030》、《2024年汽车操作系统趋势及TOP10分析报告》、《2024年汽车出行未来展望报告》、《2024年中国汽车基础软件发展白皮书5.0》、《2024汽车电动化报告》、《2024汽车研究报告《新能源换购用户解读》精简版》、《汽车出海专题:中国汽车全球化:从“出口”到“出海”》、《汽车行业景气追踪Nowcasting:汽车行业》、《谁引爆了小米汽车—单身车市洞察报告2024》、《特斯拉(TSLA):Optimus开辟第二战场,推动特斯拉再进阶》、《小红书汽车经销商运营手册》、《小米产业链动态报告:从入局到破局,小米汽车奋楫笃行》....