文/职教教书匠

本文已委托今日头条全网维权,请勿搬运洗稿。

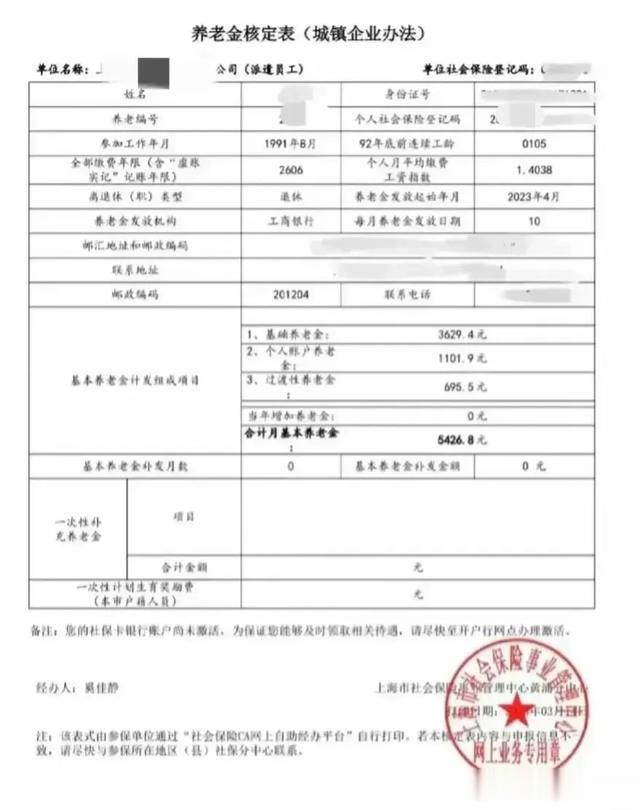

一、基本信息1.已知信息

坐标上海市,1973年3月出生,1991年8月参加工作,2023年3月退休。92年底前连续工龄1年5月,全部缴费年限(含“虚账实记”记账年限)26年6月,个人月平均缴费工资指数1.4038。基础养老金3629.4元,个人账户养老金1101.9元,过渡性养老金695.5元。

2.推算信息

(1)退休年龄

女性,50岁。

(2)视同缴费年限(参工时间至1992年12月)

(1992-1991)×12+12-8+1=1年5月=1.42年

(3)全部缴费年限

26年6月=26.5年

(4)断缴年限

5年2月

(5)个人账户储存额对应1993年至1997年五年间的“虚账实记”总金额

60157.46元

(6)个人账户储存额

214870.5元

(7)个人办理申领基本养老金时上海市2022年度全口径城镇单位就业人员月平均工资尚未公布,暂用2021年数据11396元。

二、基本养老金核算根据《上海市人力资源和社会保障局关于本市企业基本养老金计发办法的通知》(沪人社规〔2021〕32号),从2021年1月至2026年12月31日,按下列办法计发基本养老金。

1.基础养老金

=(办理申领基本养老金手续时上年度全市城镇单位就业人员月平均工资+本人指数化月平均缴费工资)÷2×缴费年限(含视同缴费年限)×1%

=(11396+11396×1.4038)÷2×26.5×0.01

=3629.4(元/月)

注:本人指数化月平均缴费工资=办理申领基本养老金手续时上年度全市城镇单位就业人员月平均工资×本人月平均缴费工资指数。

2.个人账户养老金

=个人账户储存额÷计发月数(50岁退休195)

=214870.5÷195

=1101.9(元/月)

3.过渡性养老金

=办理申领基本养老金手续时上年度全市城镇单位就业人员月平均工资×本人视同缴费指数×92年底前连续工龄×1.2%+“虚账实记”总金额÷120

=11396×1×1.42×1.2%+60157.46÷120

=695.5(元/月)

注:92年底前连续工龄的视同缴费指数统一规定为1。

4.合计月基本养老金

=基础养老金+个人账户养老金+过渡性养老金

=3629.4+1101.9+695.5

=5426.8(元)

三、后记1.因为该退休人员采用2021年的全市城镇单位就业人员月平均工资核定基础养老金和过渡性养老金,故为预发待遇。待2022年的全市城镇单位就业人员月平均工资数据公布后将重新核算。

目前已知2022年上海市城镇单位就业人员月平均工资为12183元,则其:

基础养老金=(12183+12183×1.4038)÷2×26.5×1%

=3880.33(元/月)

过渡性养老金=12183×1×1.42×1.2%+60157.46÷120

=708.91(元/月)

重新核定后的基础养老金比预发时增加了3880.33−3629.4=250.93元/月;过渡性养老金比预发时增加了708.91-695.5=13.41元/月;月基本养老金为5691.14元。

2.上海市企业职工养老金核算办法的一大特色体现在过渡性养老金上,即增加了1993年至1997年的个人账户“虚账实记”总金额除以120。

3.该退休人员的平均缴费指数较高(1.4038),但因为有5年2月的断缴年限拉低了养老金,不然的话,其养老金可望达到每月6000元左右。

FU

系数、指数、这些玄之又玄的数谁搞得懂?