本周观点

上周,铜价涨势有所放缓,LME周内维持在万元关口下方波动。后期来看,随着产业链消费端逐步接受较高铜价,逢低看多依然是主基调。2024年5月11日,央行公布的4月金融统计数据和社融数据显示,4月金融数据超预期回落,新增社融自2005年11月来首次转负。社融增量转负,其实就是4月份还钱的规模,比借钱的规模多了。仔细看各个融资主体,我们会发现,背后的原因没这么简单较大的可能性是国家的金融政策风向,产生了一些根本性的变化。之所以4月社融数据掉这么快,一个很重要的原因,是过去的融资大户:地方政府,拖了后腿,较去年同期少增5532亿元。背后原因不是地方政府借不到钱了,而是高层不再随便让地方政府发债了。我们重温一下去年年底的一条政策,那就是高层要求负债率过高的12个省市除基本民生工程外, 2024年不得出现新开工项目。除了地方政府,金融行业也被要求挤水分。一直以来,票据都是冲贷款规模的利器,但是这次表外票据数据也表现不佳,这背后也涉及银行业GDP计算方式的变化。以前银行业的GDP核算主要考虑存贷款余额的同比增速。但是今年一季度之后,GDP核算的方式改成了用利润来核算,盲目冲贷款规模也就没有了必要。所以,一些套利资金就从哪来回哪儿去,这也是M1和社融双双转负的重要原因。从这两个变化可以看出,用数据粉饰太平的时代在渐渐退出。从宏观层面看,我们正处在周期底部,大家预期已经很低,一些华而不实的数据如若给不了企业和百姓相应的幸福感体验,只会徒增厌恶和信用风险,所以不如借此把过去的数据“泡沫” 挤出,而这个改变很可能是长期的。所以,不必过分解读此数据。当下“好看”的数据也无法再给经济注入更多的积极意义。而我们所处的环境,企业和自己钱袋子到底有多少、好不好,自己才最清楚。现货市场来看,铜价回落至八万以下,下游点价增加较为明显,但提货者有限。铜价高位之际,下游企业手头订单量下降,导致其不愿过多做原料备货,不过随着铜价回调空间有限,持货商并不愿作过多让步,现货贴水反现逐步收窄,包括本周初现货贴水持续收窄。短期供需面矛盾较为突出且明显,产业链方向过于统一,且近月基差c结构持续,故不建议小散过多入市操作,或建议以日内短平快操作为主。关注7-9套利空间。月度平衡表

数据来源:SMM,钢联,紫金天风期货研究所

周度基本面情况

主要矿企新闻更新

【矿企季报:Codelco 2024年第一季度铜产量同比下降9.4%】2024年第一季度,Codelco 包括在El Abra 和Anglo American Sur 的股份在内的铜总产量为31.9万吨,环比下降了11%,同比下降9.4%。产量下降主要原因是2023年岩爆后可用于生产的开放面积减少,导致El Teniente 矿山的矿石加工量减少。此外,还受到了3月8日Radomiro Tomic 矿山发生一起致命事故的停工影响。这两个矿山的产量下降部分被Chuquicamata 和Andina 矿山的产量增加的部分所抵消。【矿商寻求豁免加拿大的增税,以挽救股权交易】加拿大矿商正在推动对联邦政府提出的提高资本利得税的措施加以抵制,并表示,上调资本利得税将使小型矿业公司更难筹集资金来寻找新的矿藏。加拿大财政部长Chrystia Freeland的新预算包括一项措施,将资本利得税的税率从一半提高到三分之二。它适用于公司和信托的所有收益,以及个人纳税人每年超过25万加元(约合18.3万美元)的收益。矿业协会估计,加拿大90%的初级勘探都是通过流通股融资的,而新的资本利得措施可能会影响到其中的70%。【矿企季报:Southern Copper2024年第一季度铜产量同比增加7.6%】Southern Copper2024年第一季度铜产量为24万吨,同比增加7.6%,环比增长2.6%。这一增长主要归因于Toquepala(+22.2%)、Cuajone(+13.7%)、IMMSA(+22.4%)和LaCaridad(+12.9%)的产量增加,主要是由于矿石品位提高、选矿和回收率提高。【印度尼西亚表示将延长 Freeport, Amman出口许可】印尼总统表示,印尼将延长Freeport, Amman的铜精矿出口许可,目前的许可证将于5月31日到期。在与印度尼西亚就延长出口许可进行积极谈判后,Freeport Indonesia正准备从6月份开始,从Grasberg矿山装运多达90万吨铜精矿。数据来源:根据新闻整理,紫金天风期货研究所

铜精矿/粗铜加工费

节后,铜精矿现货TC维持低位,且变为负数,尽管月差仍然偏大。现货市场活跃度略有回暖,主流可成交在个位数低位至中位。多数贸易商的报盘仍然偏低,但部分贸易商报盘略有上调,冶炼厂回盘也略有上调,尽管合同条款仍保持议价空间。Grasberg下半年持续出口及巴拿马大选提振了部分市场参与者的情绪。需求端,冶炼厂集中检修中,极个别略降负荷运营。多个市场参与者认为现货TC有上调空间,但是十分有限。

数据来源:SMM,钢联、紫金天风期货研究所

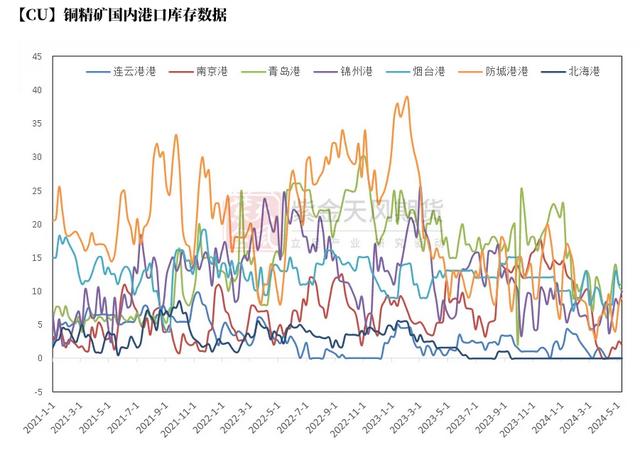

铜精矿港口数据

上周,中国7个主流港口进口铜精矿当周库存为42.0万吨,较上周环比增1.6万吨。分港口来看,主要增幅来自锦州港和防城港港。

数据来源:钢联,紫金天风期货研究所

冶炼利润

上周,TC价格持续下降,长单及零单冶炼利润剪刀差依然明显。随着TC价格变为负数,铜精矿零单利润亏损尺度有所扩大,但长单利润依然维持在2500元/吨左右。短时TC价格难以转势,预计零单亏损幅度将持续。但考虑国内炼厂长协占比较大,故被动减产影响精炼产量量级较为有限。

数据来源:SMM,紫金天风期货研究所

沪铜价差结构

上周,随着铜价涨势趋缓,市场出现部分获利了结头寸。现货市场来看,铜价回落至八万以下,下游点价增加较为明显,但提货者有限。铜价高位之际,下游企业手头订单量下降,导致其不愿过多做原料备货,不过随着铜价回调空间有限,持货商并不愿作过多让步,现货贴水反现逐步收窄,包括本周初现货贴水持续收窄。短期供需面矛盾较为突出且明显,产业链方向过于统一,且近月基差c结构持续,故不建议小散过多入市操作,或建议以日内短平快操作为主。关注7-9套利空间。

数据来源:SMM,紫金天风期货研究所

伦铜结构曲线

截至4月26日,伦铜库存略减至10.34万吨附近,注销仓单比例略降至13.51%左右。同时,cash月报价维持大贴水状态,报贴水106.5美元/吨附近。LME库存短时变动频率下降,欧洲地区库存下降较为明显。另外,随着国内出口增加,亚洲仓库变动依然出现,以高雄及釜山为主。

数据来源:Wind,紫金天风期货研究所

伦铜持仓与仓单集中度

LME的Futures Banding Report显示铜价多头轻仓短中长期均有所减少,短长期空头轻仓位亦同步下降,但中量长期仓位增加,市场短线操作活跃度以平仓了结居多。Cash Report、Warrant Banding Report显示市场集中度稳定。

数据来源:Bloomberg,紫金天风期货研究所

沪伦比值变动

上周铜价平盘整理,随着内外盘上涨步伐略有放缓,沪伦比值大幅下降至8.0左右,铜进口亏损状态持续,亏损水平依然在1000元/吨左右,出口依然有盈利空间。考虑国内跟张情绪不足,依然考虑适当逢高反套。

数据来源:紫金天风期货研究所

保税区库存变动以及上海口岸到港量

随着进口比值依然偏弱,进口亏损持续,但到港船货量增加明显,多半进入保税区库存,上海保税区清关量下降,导致整体清关量维持稳定,上海保税区库存总数在8.4万吨。上周,周度清关量维持在24.96千吨。细项数据来看,清关品牌主要为:国产、智利、非洲等。广东保税区维持在0.6万吨。

数据来源:SHMET,紫金天风期货研究所

上海口岸周度清关及出口量

上周,到港船货数量增加,船货量在4.64万吨附近,大半进入保税区。另外,国内炼厂持续出口至保税区量为13.82千吨,周度出口量为5.59千吨。

数据来源:SHMET,紫金天风期货研究所

月度进出口量及观察指标

数据来源:SHMET,紫金天风期货研究所

废铜市场

废紫铜方面,铜价高位震荡,废铜价格周内也多次调整。上游贸易商心态较为谨慎,贸易方式保持快进快出。部分货商因担忧行情下行,出现了一定程度的畏跌情绪,抛售部分库存。当前市场上废铜现货供应不足,叠加税改政策的持续发酵,多数货商囤货意愿减弱,新单增量受限。下游厂家近期仍维持按需采购的策略,部分厂家已开始按照税改政策收购原料,但是实际成交不尽如人意。厂家普遍对税改政策持谨慎态度,更倾向于在了解政策实际执行情况后再做决策。因此,大部分厂家更愿意选择低价货源,实际成交量受到一定限制。废黄铜方面,废黄铜价格随之小幅波动。受“反向开票”政策影响,不少持货商目前主要以消耗库存为主,收货意愿低迷。甚至已经有部分货商暂停收货,观望市场后续变化。因此,当前市场上可交易现货较为紧张。随着节后的复工复产,大部分黄铜厂已恢复生产,但仍有部分厂家尚未开工。不少铜厂反馈,今年终端企业的备货量相对较少,即使是以往订单表现较好的厂家也感到差强人意。因此,多数厂家目前主要是围绕刚性需求进行原料补库,对废黄铜的需求相对较低。

数据来源:SMM,钢联,紫金天风期货研究所

下游企业及终端

上周铜价涨势趋缓后,下游表现如何呢?具体如下:精铜制杆:上周,精铜杆企业生产表现依然不理想,部分企业在经历五一假期之后,本周在陆续恢复生产状态,一些检修的企业甚至是在节后才检修结束,因此生产表现并不理想。另外,由于一些企业此前成品库存较高,因此本周即使订单回暖,也只是选择发货现货成品,暂时的提产需求较低。再生铜杆:上周,再生铜杆企业生产表现平淡,部分企业在节后开始恢复再生铜杆的生产线,因此产出环比略有回升的趋势。但目前由于“反向开票”具体实施尚未落地,导致部分企业原料采购有所困难,因此即使产出有回升趋势,但实际上企业的生产积极性也较为一般,原料问题成为关键。铜管:上周,天气逐渐炎热终端厂家积极备货,空调终端销量相对增加,对铜管企业加工订单提供一定的支撑,市场才买情绪稳定,周内产量小幅增产。部分大型企业开工满负荷,多数企业稳定生产条线。铜箔:铜箔市场市场热度尚可,总体行情相较平稳。电子电路铜箔方面行情渐长,各企业产能相对有所增加,但提货周期比较长,以清库存为主。锂电铜箔受价格波动影响较大,整体供应有所增长,下游电池厂对预期的看好从而进行阶段性补库需求,市场出现小幅回暖迹象,但市场尚不稳定。根据Mysteel调研,本周市场主要参与者对后市行情反馈良好,市场总体表现不错。铜板带:本周铜板带订单相对有所增长,生产表现相对稳定,大型铜板带生产企业开工率保持稳定,部分因五一假期放缓生产的厂家也恢复正常,整体铜板带市场产能利用率小幅上升,因此本周铜板带产量有所增长。数据来源:SMM,钢联,紫金天风期货研究所

库存变动

随着铜价强势,国内外库存进入瓶颈期,短时增减幅度有所下降。但国外去库表现优于国内,国内库存下降依然不尽如人意。后期来看,考虑二季度冶炼厂集中检修计划开启,关注国内库存拐点是否在5月上旬出现。

数据来源:SMM,Wind,紫金天风期货研究所

上海地区社会库存

本周初,随着春节累库持续,上海库存继续增至28.28万吨左右,依然处于平滑期。另外,节后归来单日出库量基本超过1万吨,下游逐步被迫接受高铜价。

数据来源:钢联,SMM,紫金天风期货研究所

广东地区社会库存

本周初,广东地区库存总量增加至5.4万吨左右。和华东地区相比,当地下游消费依然较为萎靡,单日出库不足2千吨,加工企业自身内卷以及手头订单下降,也是加工企业表现疲软的主因。

数据来源:钢联,紫金天风期货研究所

无锡地区社会库存

本周初,江苏无锡地区库存维持在5.35万吨,基本无变动。

数据来源:钢联,紫金天风期货研究所

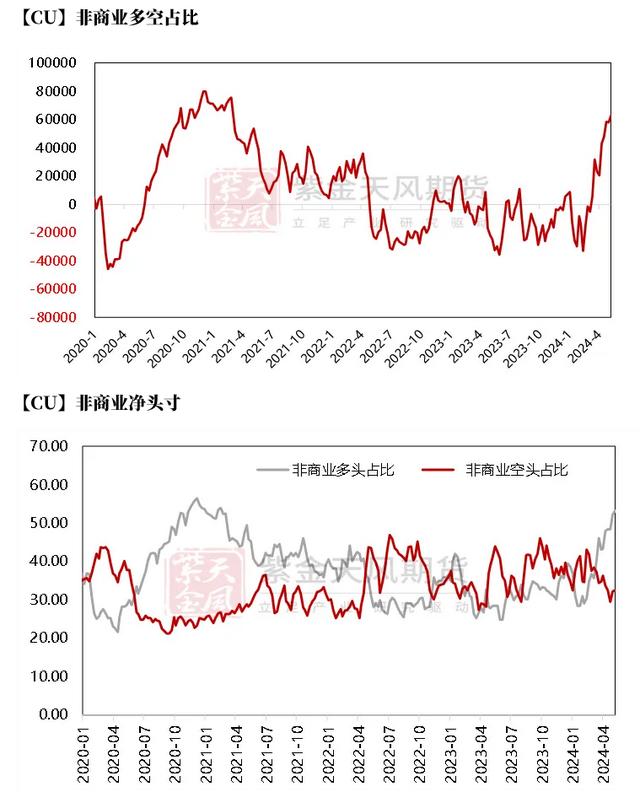

CFTC持仓

从5月7日的CFTC持仓来看,非商业多头与空头持仓占比分别为53.3%、32.5%,多头增加1.2%,空头增加0.2%,市场操作积性小幅增加。非商业净多头持仓为62648张,COT指标为1,为近期少见。

数据来源:Wind,紫金天风期货研究所

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。