周一的盘面有意思,与过去相比发生了不易察觉但属于积极的变化。

1、量能放大

A股成交金额为5297亿,放大了160亿。

成交股数与上周五相同,均为215亿股。

数量相同,金额放大,通常意味着大资金的介入。

但由于放大体量偏小,仍有待观察。

2、皆大欢喜

两市勉强收红,总体属于震荡十字星的形态。

上证收红K线,深证收阴K线(高开低走)。

5339只股票仅1346只下跌,中位数上涨高达0.99%,

相比于指数的弱势,大部分股票都是喜笑颜开。

3、走出ICU

市值前十股票,仅2只下跌(工行、茅台)。

市值前二十股票,仅4只下跌(加上长江、交行)。

由此可见,大票仍然起了定盘神针的作用,中小盘则负责遍地开花。

这种格局在弱势之下难得一见,可能是即将走出ICU大门的预兆。

4、房产复苏

房屋养老金正被负面情绪笼罩,但房地产板块却上涨了1.3%,超过中位数涨幅。

在四面楚歌的持续折磨下,房地产已榨成干柴,稍微来点火星,就能燃起熊熊大火。

成也房产、败也房产的缩命论或许能够改写。

总的来说,周一的盘面是乐观向上的。

只不过这种向上更多地计价了对岸即将降息的利好,而对岸降息,能否带动此岸降息,仍是未知数。

因为,稳健向来是YM的座右铭。

月末临近,YM的呵护也在增加戏码。

周一,1年期MLF操作3000亿(刚好被我蒙中,说明YM也有拍脑袋的嫌疑),7天期逆回购4710亿。

由于当天有521亿逆回购到期,所以货币净投放量达7189亿。

该值创下春节以来,最高投放量。

去年YM发力是在8月份,今年明显发力的时间点提前到了7月份。

下半年,通常是YM不会轻易泄力的时间窗口期。

受益于“经济向下货币向上”的驱动,受益于“完成目标任务(GDP)”的驱动。

而这,可能与“挤干金融水份”相矛盾。

今年与往年不同,“压缩金融泡沫”可能会成为“呵护”减力的借口。

乐观地看,目标任务的重要性大于“金融泡沫”,前者是系统生态,后者是行业内部。

所以,YM至少在第三季度不会轻易选择“稳健”。

除非在第三季度的增长率出来后,发现全年目标已经稳如泰山,YM才会停下发动机。

盘后,YM发布了7月金融市场运行情况。

“债券市场共发行各类债券66383.9亿元。国债发行9924.9亿元,地方政府债券发行7108.3亿元,金融债券发行10004.9亿元,公司信用类债券发行13392.9亿元,信贷资产支持证券发行404.1亿元,同业存单发行25046.9亿元。”

7月国债发行环比下降了2892亿,地方债发行环比上升了394亿。

从支持力度来看,7月不及6月,主要是政府的国债发行量偏弱。

而金融债券环比上升了1670亿,又体现了YM的呵护。

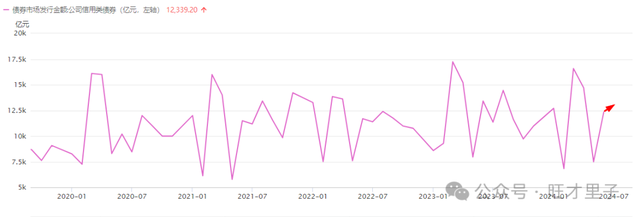

公司信用类债券环比上升1053亿,这是实体真正需求的资金。

7月发行量处于中上位置,可见总体向好。

但由于该类债券以国企发行为主,所以效果略打折扣。

债券市场的大头是同业存单,7月占比约38%。

你存来,我存去,中间的利差折损正是泡沫产生的原因。

7月环比收缩约4800亿,收缩规模创2022年10月以来最大值。

这部分收缩体现了挤泡沫的成效,也携带实体下行的缩影。

总体来看,债券发行趋缓,特别是国债发行不及预期。

为了让货币不变毛,大家唯有勒紧裤腰带,过上紧日子,这就是收缩效应产生的结果。

收缩会让金字塔底的人不舒服,但会让既得利益者乐享其成。

因为钱相对更值钱了。

以上纯属个人情感展现,聊博一笑。