当你老了,岁月的光影斑驳如旧城的墙,

所有的欢喜与遗憾,都沉淀成黄昏里一抹温暖的橙。

时间攒下陪伴的数字,是一份安然的归宿。

每一寸光阴的叠加,都在此刻化作余生的底气,

撑起岁月深处那片温柔的天地。

01 什么是个人养老金?

个人养老金是政府政策支持、个人自愿参加,实现养老保险补充功能的一项「制度」。

个人养老金实行个人账户制,缴费完全由参加人个人承担。

个人养老资金账户,每年最多缴纳12000元。

个人养老金资金账户里的资金,可以投资哪些产品呢?

包括储蓄存款、理财产品、商业养老保险、基金等4类金融产品。

「个人养老金」账户里的额度,目前每年最高是 1.2 万元。

这个额度看起来不算太多,但是拉长时间来看也是一笔不小的钱。

02 如何享受节税

个人养老金,最大的优点就是税收优惠。

现在使用的是递延纳税政策,也就是可以免税。

我们国家实行的是个税的阶梯税率,不同的人纳税比例是不同的。

也就是说你的收入越高,你本应该缴纳税的比例就越高。

因此,参与养老金能免的税就越多。

税收每年节税多少,看这张图

03 适合哪些人?

谁有资格参与个人养老金?

只要是参加了城镇职工养老保险/城乡居民基本养老保险,就可以参加个人养老金。

如果本身就有补充养老金的需求,

「个人养老金」就是一种很好的方式,

加上目前的节税支持,可以说是「锦上添花」。

它的优势和劣势都很明显,

但并不是所有人都适合的。

从节税的角度,「个人养老金」更适合收入较高的人群

月薪5k以内,不建议

这个收入不用交税,卖了也不抵税,

等到退休时领钱还得倒扣3%。

月薪5k-8k,没优惠

这个收入要交3%的税,但零钱又要扣回来,几乎扯平。

月薪8k以上,非常合适

值得考虑办理「个人养老金」账户

确实可以享受到税收优惠。

每年能给到的节税优惠,收入越高节税越多。

如果月收入85000元,税率在 45%,可以节约 5400 元,

相当于只交 6600 元,就能达到缴费 12000 元的效用。

需要注意的是「个人养老金」属于税延型保险,

领取的时候是需要按 3% 缴税。

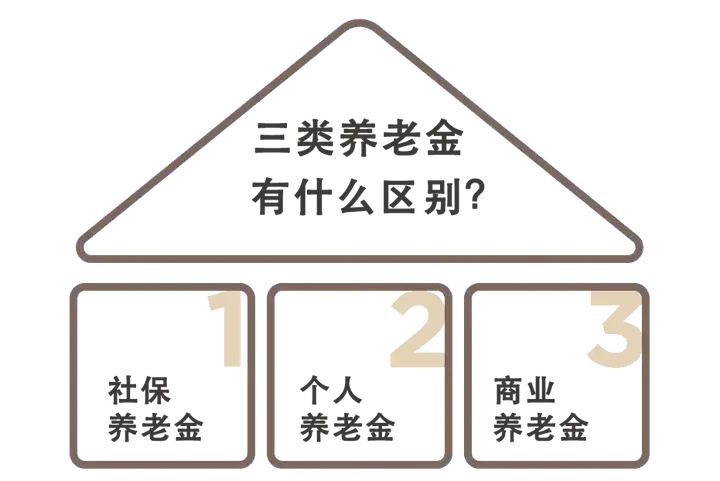

04 三类养老金的区别

社保养老金/个人养老金/商业养老金

这三种养老金,有什么区别呢?

1)社保养老金基础养老金,交满15年,到了退休年龄就能领钱。

公司交20%,个人交8%。

交的越多,交的越久,到手养老金就越多。

我国养老金制度是现付现收制度,也就是“下一代养上一代”,

在职一代人缴费用来支付当期已退休的一代人的养老金。

老龄化加剧的人口结构变化,这个缺口,是个问题!

优点:公司会负责一部份(虽然是自己谈的薪酬) 注意点:领多少、什么时候领不确定

2)个人养老金

国家支持开设的个人养老金账户,

这笔钱可以买保险、基金等特定理财产品。

优点:享受税收优惠,收入越高,税收优惠越多

(需要注意:领钱时要扣3%的税)

注意点:交钱进去后,要等到退休年龄或特殊情况可领取。

如果选择非保本产品,是需要自负盈亏的。

3)商业养老金

优点:什么时候领、领多少,可以由自己来决定的。

一次性写入合同,确定性更强。

大部分养老金能够保证领取20年,保本保息。

同时部分产品终身有现金价值,灵活性高

特定年龄不想再领取,可以退了拿现金价值。

注意点:交钱进去后,短期内退保,需要承担一定的损失。

产品选择不好,每年领的钱可能会差很多。

最后,总结一下

个人养老金:保本是核心。

个人养老金很不错,

但是否对于你来说也“不错”?

个人养老金,月薪8k以上,

个人养老金,每年税收优惠额度是1.2万,

注意领取需要扣3%的税。

而在于如何用心去感受每一刻的美好

如果需要规划商业养老金,欢迎来链接郑重。