工程机械产业及行业趋势介绍

1.1

工程机械产业链介绍

工程机械主要产品包括:挖掘机、混凝土机械、汽车起重机、塔式起重机。细分行业中,挖掘机市场占比最高,达到40%以上。

行业发展位于成熟期,行业国产化率高、竞争格局确定,海外市场份额的提升是行业未来发展重要方向。

图:工程机械产业链

数据来源:中金公司。市场有风险,投资需谨慎。

图:工程机械行业所处发展阶段

数据来源:中金公司。市场有风险,投资需谨慎。

1.2

国内需求处于底部

截至2023年12月底,我国商品房销售面积、竣工面积以及投资完成额累计同比分别为-8.50%、17.00%、-9.60%;当前房地产市场呈现较为明显的底部特征。

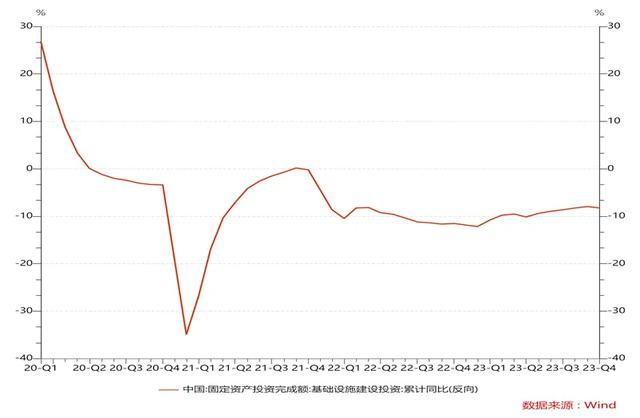

截至2023年底,我国基建投资完成额累计同比增速为8.24%。

图:房地产销售、投资、竣工同比

数据来源:Wind。市场有风险,投资需谨慎。

图:基建投资完成额累计同比

数据来源:Wind。市场有风险,投资需谨慎。

1.3

挖掘机销量触底回升

根据工程机械协会数据,1月挖掘机销量为1.24万台,同比增长18.50%,同比数据相对去年12月提升了19.5pct,并结束了连续13个月的同比负增长。1月装载机销量7802台,同比增长18.9%,前值为11.9%。

分区域来看,1月挖掘机国内销量5421台,同比增长57.7%,前值为24.0%;出口销量6955台,同比-0.7%,前值为-15.3%。

图:挖掘机内销销量

数据来源:中金公司。市场有风险,投资需谨慎。

图:挖掘机出口销量

数据来源:中金公司。市场有风险,投资需谨慎。

1.4

宏观资金面已呈明显改善趋势

我国新增人民币贷款自2023年四季度触底以来呈明显改善趋势。

不论是房地产投资还是基建投资,以及制造业投资,新增信贷数据都具有前瞻意义。当前阶段我国新增中长期贷持续加速中。

图:长周期看信贷数据对挖掘机销量的指引作用

数据来源:国家统计局,工程机械协会、Wind。市场有风险,投资需谨慎。

1.5

政策组合拳推动下游需求企稳回升

近日央行全国银行间同业拆借中心公布,贷款市场报价利率(LPR)为:1年期LPR为3.45%,5年期以上LPR为3.95%。其中,1年期LPR继续“按兵不动”,5年期以上LPR比上月下调了25个基点,是2019年以来最大的降幅,显示了政策对于房地产市场的持续支持,对工程机械行业估值形成了较明显的支撑。

从历史数据来看,降息周期商品房销售面积呈增长态势。

图:贷款市场报价利率

数据来源:央行网站、Wind。市场有风险,投资需谨慎。

图:房贷利率与商品房销售增速对比

数据来源:央行网站、Wind。市场有风险,投资需谨慎。

1.6

地产政策后续持续宽松概率较高

当前房地产市场基本面仍处于底部,考虑到后续房企债务将面临到期高峰,或将触发政策的进一步宽松。

图:房企到期债务规模

数据来源:央行网站、Wind。市场有风险,投资需谨慎。

图:从地产美元债收益率看政策反馈机制

数据来源:央行网站、Wind。市场有风险,投资需谨慎。

1.7

行业步入成熟阶段,设备更新需求占据相当比重

工程机械设备工况恶劣,挖机设备使用寿命8年左右;起重机械和泵车等10年左右。

2018年我国汽车起重机保有量中,国三及以下的高排放设备占比超过80%。未来随着环保排放标准升级,新国标设备将逐步替换老国标产品,推动设备更新加快。

图:更新换代需求逐年提升

数据来源:长江证券。市场有风险,投资需谨慎。

图:不同国标类型起重机占比

数据来源:长江证券。市场有风险,投资需谨慎。

1.8

设备保有量庞大,24年开始设备更新有望进入新一轮上行周期

截至2022年底,使用年限达到十年的挖掘机保有量已经超过200万台,塔机保有量约40万台。更新需求有望成为国内需求增量的主要动力之一。

根据预测,随着机龄的增长,2023年起我国挖机退出量将逐年上升,预计2025年国内挖掘机退出量将达到15万台,未来有望成为推动我国内需增长的主要动力。

图:基于保有量和需求对机龄的计算

数据来源:广发证券、长江证券。市场有风险,投资需谨慎。

图:国内挖掘机退出量测算

数据来源:广发证券、长江证券。市场有风险,投资需谨慎。

1.9

国际化拓展加速,出口成为最主要增长拉动

2023年7月,我国挖掘机出口数量为7494台,出口占比59.45%;今年1-7月合计出口65281台,占比53.76%。

自2022年9月挖掘机出口占比首次超过内销以来,2022年9月-2023年7月挖掘机每月出口占比均值达到53%。

根据广发证券预测,2023年挖机出口销量有望在13万台以上。

图:中国挖掘机出口数量及占比

数据来源:Wind。市场有风险,投资需谨慎。

1.10

工程机械海外营收持续提升,后续增长空间较大

工程机械行业海外收入占比从2020年的11.2%增加到2022年的32.0%,增幅近3倍,是典型的高外需产业。随着海外营收占比的逐步提升,海外需求的变化对我国工程机械相关企业的将产生越来越重要的影响。

从成长空间来看,我国工程机械企业海外市占率仍有较大增长空间。2015-2021年,我国工程机械企业全球市占份额从8%提升至20%,相对全球龙头企业差距正不断缩小。根据中金公司预测,目前我国挖机在欧美市占率约为6-7%左右。根据off-highway数据,2022 年,西欧、北美及日本占全球工程机械销售额超过一半,美国为最大单体需求国。同时由于发达国家市场成熟,替换需求占比较高,市场规模相对稳定。

图:工程机械行业海外营收占比

数据来源:中金公司、长江证券、Wind。市场有风险,投资需谨慎。

1.11

美联储货币政策转向或催生工程机械需求增加

从海外需求来看,以美国为例,美联储货币政策开始转向。当前市场预期美联储从2023年3月开始降息,全年降息幅度预计达到150bp。而美国房地产行业是典型的利率敏感部门,随着利率的走低,美国地产成交开始回暖。同时新开工滞后成交约三个月,新开工数据降对应工程机械需求的增加。

图:美国利率变动与房地产市场需求

数据来源:Wind。市场有风险,投资需谨慎。

图:美国房地产新开工与中国工程机械出口增速

数据来源:Wind。市场有风险,投资需谨慎。

1.12

美国机械库存处于低位,补库需求推升工程机械出口增加

美国机械制造商库存同比增速与我国工程机械出口在历史上存在较高的拟合度。在经历了近两年的库存去化后,美国机械制造商库存同比增速已降至较低的位置。随着利率下行带动相关行业需求增加,我国工程机械出口增速预计将迎来拐点。

图:美国机械制造商库存与中国工程机械出口增速

数据来源:Wind。市场有风险,投资需谨慎。