目录指引

一、上周市场核心主线

二、上周申万一级行业点评及展望

周期、制造、消费上周市场核心主线

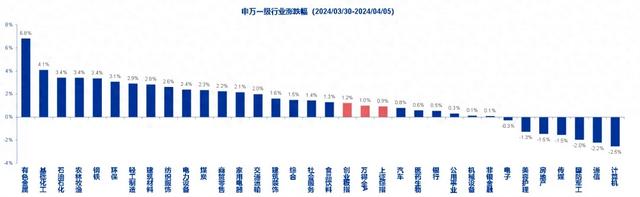

上周市场的核心主线是交易【PMI超预期+海外交易再通胀】。上周市场风险偏好提升,一方面,国内PMI大幅改善,3月制造业PMI大幅回升1.7至50.8,提振市场对宏观经济预期的信心。另一方面,美国3月非农就业数据再超预期,降息预期再下修,全球再通胀交易持续发酵。国内外两重催化的交集于供给紧张的资源品,有色、化工、石化、农业以及钢铁上涨。科技短期催化不足,成长方向调整压力增加,计算机、通信、军工等行业下跌。

上周申万一级行业

点评及期望

▉周期煤炭(2.3%):上周煤炭板块上涨,上游资源表现靠前,高分红逻辑演绎。上周港口动力煤现货价环比下跌8元/吨,报收819元/吨。供给端,近期产地煤矿安监仍旧维持高压状态,但对煤矿正常生产影响较小,主产地多数煤矿维持正常生产,整体煤炭供应小幅增加。需求端,随着全国各地气温加快回升,沿海电厂日耗持续回落,叠加电厂整体库存较为充足,下游采购积极性较差。此外,目前非电行业景气度较差,水泥等非电企业的盈利同环比均出现下滑,行业亏损面扩大因此非电行业采购煤炭需求也较为有限。炼焦煤方面,需求弱势运行,炼焦煤价格环比持平。山西产主焦煤京唐港库提价格报收2030元/吨,环比持平。现阶段下游焦钢企业利润亏损,部分焦企加大限产力度,原料煤采购需求疲弱,仍多以消耗前期库存为主。钢铁(3.4%):上周钢铁板块上涨,宏观数据有改善提振市场风险偏好。上周螺纹钢现货价格下跌1.7%,螺纹钢期货价格下跌0.5%。成本端:铁矿石价格下跌1.4%。供给端:据中钢协估算,2023年3月下旬全国日产粗钢环比上升2.4%,日产钢材环比上升1.2%。2024年预计钢铁行业继续面临减碳成本上升、原材料价格挤压以及产能过剩、需求不足等压力,当前钢材价格中枢仍处于下行通道。 (图片来自网络)基础化工(4.1%):上周化工板块上涨,油价上涨对化工价格链有改善。涤纶长丝:成本利好显著,涤纶长丝市场走势上行。据Wind数据,本周涤纶长丝市场偏强运行,地缘紧张局势再起,国际油价大幅上涨,叠加PTA市场多套装置传出减产消息,市场重心持续上行。截至4月3日,涤纶长丝价格为7700元/吨,较上周上涨100元/吨。钾肥:氯化钾市场价格触底反弹,市场现货供应量缩减。据百川盈孚数据,截至4月3日,氯化钾市场均价为2261元/吨,较上周同期上涨83元,涨幅3.81%。供应方面,龙头企业正常生产,国产新单成交有限,厂家主发前期订单,库存量小幅降低。需求方面,氯化钾下游市场需求仍待推进,观望气氛较浓。石化(3.4%):上周石化板块上涨,主因油价上涨。至4月5日收盘,Brent原油期货收于91.17美元/桶,较上周末环比增加4.22%;NYMEX期货价格收于86.91美元/桶,较上周末环比增加4.50%;周均价分别为89.50和85.56美元/桶,涨跌幅分别为3.30%和4,31%。

(图片来自网络)基础化工(4.1%):上周化工板块上涨,油价上涨对化工价格链有改善。涤纶长丝:成本利好显著,涤纶长丝市场走势上行。据Wind数据,本周涤纶长丝市场偏强运行,地缘紧张局势再起,国际油价大幅上涨,叠加PTA市场多套装置传出减产消息,市场重心持续上行。截至4月3日,涤纶长丝价格为7700元/吨,较上周上涨100元/吨。钾肥:氯化钾市场价格触底反弹,市场现货供应量缩减。据百川盈孚数据,截至4月3日,氯化钾市场均价为2261元/吨,较上周同期上涨83元,涨幅3.81%。供应方面,龙头企业正常生产,国产新单成交有限,厂家主发前期订单,库存量小幅降低。需求方面,氯化钾下游市场需求仍待推进,观望气氛较浓。石化(3.4%):上周石化板块上涨,主因油价上涨。至4月5日收盘,Brent原油期货收于91.17美元/桶,较上周末环比增加4.22%;NYMEX期货价格收于86.91美元/桶,较上周末环比增加4.50%;周均价分别为89.50和85.56美元/桶,涨跌幅分别为3.30%和4,31%。 (图片来自网络)聚酯板块:PTA盈利下降,涤纶长丝盈利下降。根据隆众数据显示,PX价格止涨转跌,截至3月27日,亚洲PX市场收盘1034.90美元/吨,周环比下跌0.66%。PX与石脑油价差为350.71美元/吨,较之前一周上涨21.10美元/吨,价差历史平均为395美元/吨。PTA价格止涨转跌,至3月28日周内,华东地区PTA现货市场周均价为5849.00元/吨,环比下降0.63%。PTA-0.66*PX价差为167元/吨,较之前一周下降35元/吨,历史平均为821元/吨。涤纶长丝 POY价差为950元/吨,较之前一周下降16元/吨,历史平均为1416元/吨。我们认为,目前聚酯产业链处在需求淡季,整体表现一般,但是随着行业新增产能将于近两年进入尾声,预期明年开始行业将逐步有所好转。有色(6.8%):上周有色金属上涨,各类子板块均大幅上涨,上游资源类表现靠前。价格变化:环比上周,1)工业金属及贵金属:据ifind,LME铜、铝、铅、锌、锡、镍价格5.22%、4.86%、3.33%、8.18%、4.90%、6.30%,COMEX黄金价格4.18%、白银9.96%;2)能源材料:据百川盈孚,锂辉石价格不变,电池级碳酸锂+2.29%,工业级碳酸锂+2.42%,电池级氢氧化锂+1.14%,金属锂不变;电解钴不变,电解镍+2.97%;干法隔膜不变,湿法隔膜不变;六氟磷酸锂不变;6um锂电铜箔加工费不变。3)黑色金属:据ifind,环比上周,螺纹钢价格0.29%;铁矿石价格-4.38%。交运(2.0%):上周交运板块上涨,各子板块均上涨,航运港口涨幅较大,高分红逻辑演绎。原油运:VLCC周运价下滑7%至38710美元/天,苏伊士原油轮运价小幅下滑1%至44758美元/天,阿芙拉原油轮运价环比小幅增长1%至40866美元/天。下周中东开斋节假期,预计短期内运价将继续面临回调压力。干散:BDI周收于1628点,周均值环比下滑13.6%。各个市场因假期切换以及运力过剩原因,运价均有所承压。

(图片来自网络)聚酯板块:PTA盈利下降,涤纶长丝盈利下降。根据隆众数据显示,PX价格止涨转跌,截至3月27日,亚洲PX市场收盘1034.90美元/吨,周环比下跌0.66%。PX与石脑油价差为350.71美元/吨,较之前一周上涨21.10美元/吨,价差历史平均为395美元/吨。PTA价格止涨转跌,至3月28日周内,华东地区PTA现货市场周均价为5849.00元/吨,环比下降0.63%。PTA-0.66*PX价差为167元/吨,较之前一周下降35元/吨,历史平均为821元/吨。涤纶长丝 POY价差为950元/吨,较之前一周下降16元/吨,历史平均为1416元/吨。我们认为,目前聚酯产业链处在需求淡季,整体表现一般,但是随着行业新增产能将于近两年进入尾声,预期明年开始行业将逐步有所好转。有色(6.8%):上周有色金属上涨,各类子板块均大幅上涨,上游资源类表现靠前。价格变化:环比上周,1)工业金属及贵金属:据ifind,LME铜、铝、铅、锌、锡、镍价格5.22%、4.86%、3.33%、8.18%、4.90%、6.30%,COMEX黄金价格4.18%、白银9.96%;2)能源材料:据百川盈孚,锂辉石价格不变,电池级碳酸锂+2.29%,工业级碳酸锂+2.42%,电池级氢氧化锂+1.14%,金属锂不变;电解钴不变,电解镍+2.97%;干法隔膜不变,湿法隔膜不变;六氟磷酸锂不变;6um锂电铜箔加工费不变。3)黑色金属:据ifind,环比上周,螺纹钢价格0.29%;铁矿石价格-4.38%。交运(2.0%):上周交运板块上涨,各子板块均上涨,航运港口涨幅较大,高分红逻辑演绎。原油运:VLCC周运价下滑7%至38710美元/天,苏伊士原油轮运价小幅下滑1%至44758美元/天,阿芙拉原油轮运价环比小幅增长1%至40866美元/天。下周中东开斋节假期,预计短期内运价将继续面临回调压力。干散:BDI周收于1628点,周均值环比下滑13.6%。各个市场因假期切换以及运力过剩原因,运价均有所承压。 (图片来自网络)造船:新造船价格升至183.6点,上涨0.2%。航空机场:新航季国际航班量增速显著,带动出入境客流量大幅增加。3月31日起,全国民航将正式执行新航季航班计划,持续至10月26日结束。在新航季,各机场航司调整优化航线布局,热门城市的航班频次进一步升级。平台数据显示,今年3月以来,出入境航线实际执行航班量超4.2万班次。国内航司的出入境旅客运输量超380万人次,恢复至2019年同期的八成左右。随着更多国际航线的恢复,机票价格出现回落。 建筑(1.6%):上周建筑板块上涨,宏观数据有改善提振市场风险偏好。行业主要变化:宏观方面,1)2024年3月,国家开发银行、中国进出口银行、中国农业发展银行净归还抵押补充贷款322亿元,期末抵押补充贷款余额为33700亿元。2)央行货币政策委员会召开2024年第一季度例会,会议认为,要加大已出台货币政策实施力度,保持流动性合理充裕。行业方面,根据住建部,全国31个省份和新疆生产建设兵团均已建立省级房地产融资协调机制,所有地级及以上城市(不含直辖市)已建立城市房地产融资协调机制。建材(2.8%):上周建材板块上涨,宏观数据有改善提振市场风险偏好。水泥:上周全国水泥价格指数下跌0.1%。下游工程项目数量减少,在库存压力下部分厂商延缓开窑。玻璃:上周玻璃期货结算价下跌1.6%,3月下旬浮法平板玻璃市场价环比下跌5.59%。部分地区玻璃库存高企,在较高的利润空间驱使下玻璃产能仍在提升,供给端压力预计加剧。

(图片来自网络)造船:新造船价格升至183.6点,上涨0.2%。航空机场:新航季国际航班量增速显著,带动出入境客流量大幅增加。3月31日起,全国民航将正式执行新航季航班计划,持续至10月26日结束。在新航季,各机场航司调整优化航线布局,热门城市的航班频次进一步升级。平台数据显示,今年3月以来,出入境航线实际执行航班量超4.2万班次。国内航司的出入境旅客运输量超380万人次,恢复至2019年同期的八成左右。随着更多国际航线的恢复,机票价格出现回落。 建筑(1.6%):上周建筑板块上涨,宏观数据有改善提振市场风险偏好。行业主要变化:宏观方面,1)2024年3月,国家开发银行、中国进出口银行、中国农业发展银行净归还抵押补充贷款322亿元,期末抵押补充贷款余额为33700亿元。2)央行货币政策委员会召开2024年第一季度例会,会议认为,要加大已出台货币政策实施力度,保持流动性合理充裕。行业方面,根据住建部,全国31个省份和新疆生产建设兵团均已建立省级房地产融资协调机制,所有地级及以上城市(不含直辖市)已建立城市房地产融资协调机制。建材(2.8%):上周建材板块上涨,宏观数据有改善提振市场风险偏好。水泥:上周全国水泥价格指数下跌0.1%。下游工程项目数量减少,在库存压力下部分厂商延缓开窑。玻璃:上周玻璃期货结算价下跌1.6%,3月下旬浮法平板玻璃市场价环比下跌5.59%。部分地区玻璃库存高企,在较高的利润空间驱使下玻璃产能仍在提升,供给端压力预计加剧。 (图片来自网络)公用事业(0.3%):上周公用事业上涨,高分红板块上涨。行业重点新闻:1)全国新能源消纳监测预警中心公布2024年2月各省级区域新能源并网消纳情况:4月2日,全国新能源消纳监测预警中心公布2024年2月各省级区域新能源并网消纳情况。全国2月全国风电利用率为93.7%,光伏发电利用率为93.4%,风电光伏消纳率首次双双跌破95%。其中,北京、河北等13省市区风电利用率不足95%;天津、河北等15地区光伏发电利用率不足95%,西藏地区光伏发电利用率最低,仅为74.1%。2)美国天然气行业通过产量管理来适应低迷市场:近日,美国天然气行业正面临长期价格低迷的挑战,同时也在密切关注市场的波动,准备通过有效管理库存和产能来应对未来价格的潜在上涨。重点电力市场交易电价:1)广东电力市场:截至3月29日,广东电力日前现货市场的周度均价为385.48元/MWh,周环比上升11.45%,周同比下降24.4%。广东电力实时现货市场的周度均价为402.95元/MWh周环比上升20.37%,周同比下降23.5%。2)山西电力市场:截至4月4日,山西电力日前现货市场的周度均价为268.89元/MWh,周环比上升0.19%,周同比下降25.1%。山西电力实时现货市场的周度均价为264.93元/MWh,周环比下降0.47%,周同比下降29.9%。3)山东电力市场:截至4月4日,山东电力日前现货市场的周度均价为237.60元/MWh,周环比下降17.08%,周同比下降17.5%。山东电力实时现货市场的周度均价为204.52元/MWh,周环比下降17.13%,周同比下降31.7%。▉制造

(图片来自网络)公用事业(0.3%):上周公用事业上涨,高分红板块上涨。行业重点新闻:1)全国新能源消纳监测预警中心公布2024年2月各省级区域新能源并网消纳情况:4月2日,全国新能源消纳监测预警中心公布2024年2月各省级区域新能源并网消纳情况。全国2月全国风电利用率为93.7%,光伏发电利用率为93.4%,风电光伏消纳率首次双双跌破95%。其中,北京、河北等13省市区风电利用率不足95%;天津、河北等15地区光伏发电利用率不足95%,西藏地区光伏发电利用率最低,仅为74.1%。2)美国天然气行业通过产量管理来适应低迷市场:近日,美国天然气行业正面临长期价格低迷的挑战,同时也在密切关注市场的波动,准备通过有效管理库存和产能来应对未来价格的潜在上涨。重点电力市场交易电价:1)广东电力市场:截至3月29日,广东电力日前现货市场的周度均价为385.48元/MWh,周环比上升11.45%,周同比下降24.4%。广东电力实时现货市场的周度均价为402.95元/MWh周环比上升20.37%,周同比下降23.5%。2)山西电力市场:截至4月4日,山西电力日前现货市场的周度均价为268.89元/MWh,周环比上升0.19%,周同比下降25.1%。山西电力实时现货市场的周度均价为264.93元/MWh,周环比下降0.47%,周同比下降29.9%。3)山东电力市场:截至4月4日,山东电力日前现货市场的周度均价为237.60元/MWh,周环比下降17.08%,周同比下降17.5%。山东电力实时现货市场的周度均价为204.52元/MWh,周环比下降17.13%,周同比下降31.7%。▉制造机械设备(0.1%):上周机械板块上涨,但涨幅较弱,成长方向有调整压力。

央行4月7日宣布设立科技创新和技术改造再贷款——额度5000亿元,利率1.75%,期限1年,可展期2次,每次展期期限1年,按贷款本金的60%向金融机构发放再贷款。

根据国家统计局数据,2024年3月份中国制造业采购经理指数(PMI)为50.8%,较上月上升1.7个百分点,连续5个月运行在50%以下后重返景气区间,反映出经济运行边际改善,回升明显。全球制造业需求有望共振向上。关注有进口替代逻辑的刀具、机床,全球份额持续提升的叉车、注塑机等方向。

汽车(0.8%):上周汽车上涨,但涨幅较弱,成长方向有调整压力。

2024年3月25~31日国内乘联会零售销量67.1万辆,同比2023年3月25~31日+1.40%;其中新能源20.8万辆,同比+8%,渗透率31%。今年以来乘用车累计零售484.1万辆,同比增长13%,3月1~31日,乘用车市场零售169.9万辆,同比+7%。

3月,主要车企新能源车销量大多环比回暖。3月,春节假期过后市场需求释放,叠加性价比新车的推出和部分现有车型价格调整,比亚迪、埃安、理想在内的多家主要新能源车企销量环比均显著增长,且大部分主要车企销量同比呈正增长。根据公司公告和各车企官方公众号,3月份主要车企的新能源车交付量&销量中,比亚迪月销量达30.2万辆,同增46%,环增147%。广汽埃安月销量达到3.25万辆,同降19%,环增95%。新势力车企中,3月理想/问界/蔚来/零跑/小鹏/极氪交付量分别达2.90/3.17/1.19/1.46/0.90/1.30万辆,分别实现同增39%/762%/14%/136%/29%/95%。

重要事件:1)两部门印发《关于调整汽车贷款有关政策的通知》,从金融支持方面推动汽车以旧换新;2)特斯拉FSD迭代速度加快,马斯克宣布将在8月8日发布Robotaxi,有望带动智能化加速渗透;3)2024年3月,11家新能源车企合计交付47.2万辆,同比+46%,环比+108%,销量表现逐步恢复。

(图片来自网络)

3月末,特斯拉FSD V12.3.3开始向美国部分用户推送,可免费试用一个月,加入了端到端神经网络。这一版本被认为相比此前迭代较大,其核心在于引入端到端神经网络。FSD功能设置里这么描述自己:在驾驶员监督下,FSD(Supervised)系统几乎可以在任何地方驾驶,可以变换车道、选择岔路口以跟随导航路线、绕过其他车辆和物体并进行左转和右转。使用该功能时,驾驶员必须保持注意力高度集中,它仍不能使车辆实现自动驾驶。

电力设备(2.4%):上周电力设备上涨,宏观数据有改善提振市场风险偏好。

行业动态:周产业链价格涨跌互现,碳酸锂价格小幅上涨,电解钴、磷酸铁锂等环节价格小幅下降,当前产业链价格博弈较为浓厚,未来碳酸锂环节仍是决定电池企业成本压力的重要因素。锂电关注供给侧格局演化和新材料应用。中游电芯及锂电材料环节新建产能投资趋缓,1Q24价格竞争逐渐进入尾声,24年行业变化重点关注份额变动,看好价格战下份额逆势提升的头部企业(电池、负极和结构件环节)。继续关注新技术和海外市场。4C快充24年有望加速渗透至10~20万车型,对应负极包覆材料、导电炭黑及硅基负极等需求提升较大。欧美电池产能有望于24~26年逐年落地,核心关注国内锂电供应链海外进程。

光伏方面,上周块料均价整体下跌至每公斤63元左右,颗粒硅均价水平降至每公斤56元,预计节后的整体价格水平仍有下跌风险;不区分规格硅片成交价格均下跌,P型M10, G12尺寸硅片成交价格来到每片1.7~1.8与2.1~2.3元人民币,N型M10, G12 尺寸成交价格来到每片1.6~1.7与2.5~-2.7元人民币,各规格跌幅达到3~8%不等;本周电池片成交价格小幅下滑,P型 M10尺寸落在每瓦0.36~0.37元人民币、G12尺寸成交价格也维持每瓦0.35~0.36元人民币的价格水平,N型M10 TOPCon电池均价来到每瓦0.42~0.43元人民币,TOPCon(M10)与PERC电池片价差缩小至每瓦0.06~0.08元人民币不等;本周组件价格略降,182 PERC双玻组件价格区间约每瓦0.8~0.93元人民币,TOPCon组件价格区间约在每瓦 0.85~1元人民币。

军工(-2.0%):上周军工板块下跌,成长板块调整。1-2M24中国造船订单高增,头部船企接单份额提升。根据中国船舶工业行业协会,1-2M24我国造船完工量82万载重吨,同比增长95.4%;新接订单量1520万载重吨,同比增长64.4%;在手订单量14919万载重吨,同比增长31.3%。1-2M24,中国造船完工量、新接订单量、在手订单量分别占世界市场份额的56.5%、69.5%和56.1%,均位居世界第一。从国内主要船厂接单份额上看,2023年我国新接订单量前十家船厂份额为60.7%,1-2M4提升至79.1%,头部船厂接单份额提升。▉消费食品饮料(1.3%):上周食品饮料上涨,PMI数据向好,提振市场风险偏好。白酒板块:茅台发布年报,2023年实现营业总收入1505.6亿,同比增长18.04%,归母净利润747.34亿,同比增长19.16%。公司收入业绩符合业绩预告。23年度分红387.86亿,结合此前特别分红240亿,公司23年现金分红比例为84%。24年营业总收入同比增长15%左右,茅台仍制定了积极的增长目标。23年茅台酒量价齐升,销量增长11%,吨价增长6%,直营占比提升至46%。系列酒营收206.3亿,同比增长29.43%,主因茅台1935放量。23年净利率51.49%,同比提升0.24pct,主因毛利率提升及管理费用率下降。近期飞天茅台批价有所下行,主因,1)进入淡季;2)渠道反馈发货节奏同比有所加快,且生肖和精品茅台投放量增速明显;3)今年商务和政务需求不强。目前批价企稳,茅台散瓶批价为2600元左右,我们认为价格在2600~2700元均为合理水平,生肖酒(箱)批价在3100元,均符合经销商预期。五粮液批价在940~950元,渠道反馈基本处于控货状态,量价表现稳定。食品板块:展望24年,预计需求将弱复苏,原料和包材成本的下降已逐步兑现在盈利端,因此大众品将呈现弱改善趋势。社服(1.4%):上周社服板块上涨,PMI数据向好,提振市场风险偏好。酒店:据36氪援引的飞猪《2024清明假期出游快报》显示,清明假期国内酒店预订量较去年同期增159%。飞猪上人均旅游消费同比去年呈现双位数增长,酒店、租车、中长线游产品预订量提升明显;其中,高星级酒店的预订量同比去年增长高达195%。文旅部数据显示,清明假期3天全国国内旅游出游1.19亿人次,按可比口径较19年同期增长11.5%;国内游客出游花费539.5亿元,较19年增长12.7%。 (图片来自网络)

(图片来自网络)商贸零售(2.2%):上周商贸零售上涨,PMI数据向好,提振市场风险偏好。清明出游数据体现居民消费力持续恢复,黄金石油大涨或推动我国CPI温和复苏。中东危机加剧导致金价大涨进而推升油价,后续传导到国内之后有助于CPI温和复苏。我们在此前的观点中多次提及拉升CPI是扭转消费预期的关键,短期重点关注下周公布的3月CPI数据能否继续超预期。

美容护理(-1.3%):上周美护板块下跌,三八购物节催化短期结束。据三方数据显示1~3月国货美妆GMV高增,预计国货Q1业绩增速亮眼。双重利好带动下,提示4月美容护理板块投资机会。

家电(2.1%):上周家电板块上涨,高分红上涨。行业动态:国家发改委主任与6家民企座谈:4月2日上午,国家发展改革委主任郑栅洁主持召开大规模设备更新和消费品以旧换新第1次专题座谈会,其中包含美的集团、海尔集团、格力电器3家白电企业。

空调出货端:外销小幅下降,内销同比小幅下滑。根据产业在线披露数据,2024年2月空调行业实现产量1174.40万台,同比下降17.9%;实现总销量1232.08万台,同比下降11.1%,其中内销606.92万台,同比下降13.4%,出口625.16万台,同比下降8.7%,内外销市场同比均出现下滑。

(图片来自网络)

分品牌出货端:空调总销量美的持续领先。根据产业在线披露,2024年2月空调总销量市占率美的以30.84%领跑,格力以18.99%的市占率紧随其后,海尔、奥克斯、海信市占率分别为8.93%、8.52%和8.46%。

冰箱出货端:外销同比大幅上涨,内销大幅下降。根据产业在线披露数据,2024年2月冰箱行业实现产量489.00万台,同比下降20.8%;实现销量586.30万台,同比上涨4.3%,其中内销269.30万台,同比下降20.3%,出口317.00万台,同比上涨41.5%。

洗衣机出货端:出口端高增延续,内销同比小幅下降。根据产业在线披露数据,2024年2月洗衣机行业实现产量566.10万台,同比上升4.6%;实现销量564.54万台,同比上升4.2%,其中内销272.45万台,同比下降12.9%,出口292.09万台,同比上升27.6%。

轻工(2.9%):上周轻工板块上涨,PMI数据向好,提振市场风险偏好。

家居:存量翻新需求向上,行业估值回落底部。

造纸:短期浆价波动向上,文化纸旺季提价落地。

家居:2024年1~2月住宅竣工同比下滑20.2%,住宅销售同比下滑24.8%,前端数据仍存在一定压力。但2023年优秀竣工表现逐渐兑现在家居零售端,2024年1~2月家具社零同比增长4.6%,仍实现不错增长。此外家居消费存量需求占比不断提升,2024年以来二手房成交出现明显回暖,叠加以旧换新方案出台,后期存量翻新需求有望得到提振。

农林牧渔(3.4%):上周农业板块上涨,猪价上涨且宏观经济预期企稳。

猪肉:据农业农村部以及博亚和讯数据,上周生猪(外三元)全国均价上涨1.5%,猪肉批发均价下跌0.1%。清明假期猪价先跌后稳,预计五一节前存在备货需求,但消费淡季加上供给充足的基本面,仍不足以支撑猪价持续上涨。需等待能繁母猪继续去化,至下半年有望见到拐点。

(图片来自网络)

农产品:玉米:上周玉米价格上涨0.1%,玉米淀粉价格下跌0.7%。小麦、大豆:上周小麦价格上涨0.4%,大豆价格下跌1.1%。

纺织服饰(2.6%):上周纺服板块上涨,高分红板块上涨。

服装:上周安踏发布23年业绩,业绩超预期。根据安踏体育公告,23年收入同比增长16%至623.6亿元,归母净利润同比增长35%至102.36亿元,公司指引24年安踏、FILA收入双位数增长,Amer Sports上市后预计24年实现盈利为公司贡献利润弹性。近期港股运动公司23年业绩陆续发布,运动行业库存恢复正常,有望驱动24年折扣收紧和毛利率提升。当前进入户外运动旺季,有望催化服饰、装备需求休闲服饰继续演绎K型分化。

纺织:上周申洲国际发布23年业绩,下半年业绩拐点信号显现,Q1美元兑人民币升值对出口型企业形成催化。从全球服饰品牌去库存进程及纺织制造公司近况看,下游去库存已临近尾声,纺织制造板块进入补库周期。

基金有风险,投资须谨慎