半导体材料设备投资价值分析

1.1

全球半导体周期或进入上行周期

自2008年以来,全球共经历了4轮半导体产业周期(2009-2011年、2012-2016年中、2016年中-2019年中、2019年中至今),而每一轮全球半导体周期见底回升,往往也预示着供给端的出清。

全球半导体销售额同比增速在2023年2月至5月均在-20%以下,仅次于2000年互联网泡沫低点和2008年的金融危机低点;6月以来半导体销售降幅逐渐收窄,至11月回正,显示半导体周期触底反弹。

当前,AI相关产业蓬勃发展,催生新一轮的科技产业需求,或将带动大规模的芯片需求。

图:半导体销售额同比增速自2023年11月开始回正

数据来源:Wind。市场有风险,投资需谨慎

从90年代以来的几轮全球半导体周期来看,费城半导体指数周期波动跟随半导体销售周期,且指数的周期低点平均领先半导体周期3个月左右,05年以来,指数领先时长提升至1-2个季度,本轮周期,指数领先时长延至1年左右。从每一轮周期低点到高点,费城半导体指数的平均涨幅为80%,纳斯达克综合指数的平均涨幅为153%。

自2022年10月开始,费城半导体指数阶段性触底反弹,目前已上涨超过1年半,涨幅达到117%。

表:半导体周期与指数涨幅

数据来源:Wind。天风证券研究所。周期统计以月度为单位。市场有风险,投资需谨慎。

图:费城半导体指数走势

数据来源:Wind。市场有风险,投资需谨慎

1.2

2024年全球半导体销售额增长或将超过20%

全球半导体销售额在2023年下降了9%,但2023年Q4表现比预期好,增长了13%。其中,对生成式AI需求的飙升推动了逻辑市场和部分DRAM市场的发展。

TechInsights 3月12日最新发布全球半导体市场预测,预计2024年行业有望强势反弹,市场规模将超过6500亿美元,全球半导体销售额增速或将达到24%。2025年或将增至超过8000亿美元,2026年或将进一步增至接近9000亿美元。

半导体设备行业作为半导体产业链上游基石,是加快发展新质生产力的重点领域,对信息技术革命、经济建设、社会发展和国家安全具有重要战略意义和核心关键作用。

2023年,全球消费电子需求阶段性低迷,半导体设备资本支出略有削减。展望2024年,随着AI、汽车电子等应用领域的蓬勃发展,存储器技术架构进入3D时代,Chiplet技术趋势兴起,全球半导体设备行业有望迎来需求反弹。

图:全球半导体销售额(十亿美元)

数据来源:Wind。市场有风险,投资需谨慎

图:2016-2025年(预测)全球半导体设备销售额情况

数据来源:Wind,SEMI,联合证券。市场有风险,投资需谨慎。

1.3

中国大陆半导体设备销售额在全球占比最大

SEMI预测2023年全球半导体设备销售额将从2022年创纪录的1076亿美元降至1009亿美元,减少6.23%,在2024年、2025年或将复苏至1053、1241亿美元。SEMI总裁兼首席执行官表示:“半导体设备市场在经历了2023年的调整之后,预计2024年将出现强劲反弹。由高性能计算和无处不在的连接驱动的长期强劲增长预测保持不变。”

根据SEMI数据,2023年三季度,全球半导体设备销售额同比和环比均有下降,但中国大陆地区在2023Q3销售额达到了110.6亿美元,成为全球半导体设备销售额最大的国家(及地区),同比增长了42%,环比增长了46%,在全球半导体设备销售总额中占比达到43%。

图:中国大陆半导体设备销售额 (亿美元 ,2015Q1-2023Q3)

数据来源:Wind,SEMI。市场有风险,投资需谨慎。

1.4

晶圆厂建设如火如荼,国产和进口设备的需求都明显上升

根据TrendForce数据,中国目前运营的晶圆厂有44座,其中12英寸晶圆厂25座。预计到2024年底,中国大陆将新建32座晶圆厂,其中已在建设中的达到22座,计划建设的10座,均将专注于成熟工艺。预计到2027年,中国大陆晶圆代工产能全球占比将从2023年的26%提高至28%。

国内晶圆厂逆势扩产,无论是国产设备,还是进口设备的需求都明显上升。特别是2023年下半年以来,我国半导体制造设备进口金额大增,全年累计进口金额达350亿美元左右。

图:中国大陆晶圆厂情况

数据来源:Wind,SEMI,联合证券。市场有风险,投资需谨慎。

图:2022-2023年国内半导体制造设备进口金额(亿)

数据来源:Wind,SEMI,联合证券。市场有风险,投资需谨慎。

1.5

半导体设备一级市场融资活跃,IPO波动上升

近年来,以国家产业政策支持、行业市场化驱动及国产替代为主要发展背景,国内半导体产业链持续完善,作为半导体产业链的重要组成部分,半导体设备行业吸引了一二级市场主体的持续关注。2023年以来,一级市场资金持续投入半导体设备行业,多家半导体设备企业获得了数亿元的融资。

2019年-2023年,A股半导体设备行业IPO数量及募资金额整体呈现波动上升趋势,2023年IPO数量为4个,募集资金总额达52.34亿元,虽然相较2022年峰值有所下滑,但仍然处于较高水平。

表:2023年以来半导体设备行业融资过亿的事件

数据来源:Wind,联合证券。市场有风险,投资需谨慎。

表:2019-2023年半导体设备行业IPO情况

数据来源:Wind,联合证券。市场有风险,投资需谨慎。

1.6

国外“小院高墙”,设备国产化或将迎来加速期

自2022年10月以来,美国、日本和荷兰等西方国家已合作实施出口管制政策,对中国半导体设备和技术出口进行了限制。在这一过程中,美国首先推出了《出口管制措施》,禁止半导体设备制造商向中国公司销售先进制程的半导体设备。接着,在2023年1月,美国、日本和荷兰达成共识,将美国的一部分出口管制政策扩展到荷兰的ASML、日本的尼康和东京电子等公司。

以上对中国的出口限制或许只是开始,美国、日本和荷兰对中国的半导体设备出口进行逐步收紧的举措或将助推国内半导体产业采取国产替代,提高国内半导体核心环节的国产化水平。伴随着出口限制的逐步升级,在先进半导体技术方面,中国半导体产业从海外获得技术和产品的难度将逐步持续扩大;在成熟制程方面,中国半导体行业协会表示,国内在28nm装备和材料已经初步建立供给能力,无法进口先进制程设备,对国内半导体晶圆厂的影响或许有限,反而是给业内敲响了警钟,或将进一步加快半导体设备的国产替代进程。

图:出口管制政策梳理

资料来源:中伦网,财新网,新浪财经等。市场有风险,投资需谨慎

1.7

半导体设备国产化率空间大

从国产化率来看,我国去胶、热处理和清洗等半导体工艺环节设备国产化率相对较高(约大于30%),刻蚀、薄膜沉积、CMP等环节设备国产化率正逐步提升(约10%-30%),光刻、量检测、离子注入、涂胶显影等环节设备国产化率仍较低(约小于10%)。

从制程节点来看,除光刻外,我国设备厂商在其他重点环节均实现28nm制程突破,薄膜沉积、部分刻蚀、CMP、清洗和去胶等环节已经达到先进制程节点,处于持续验证阶段。

图:半导体设备全球市场规模及国产替代率情况

资料来源:Wind,联合证券等。市场有风险,投资需谨慎

1.8

我国核心半导体设备公司业绩增速快,未来成长空间广阔

国内半导体设备核心公司营业收入和归母净利润显著增长,国产替代继续深化。我国核心半导体设备公司2023H1营业收入合计达到201.59亿元,同比增长了34.21%,归母净利润合计达到43.41亿元,同比增长了67.22%;自2018年至2022年,营业收入复合年增长率(CAGR)为49.95%,归母净利润复合年增长率(CAGR)为62.39%。国内半导体设备公司不断提高产品产量,持续进行研发投入,追赶国际水平,向国产替代深化方面努力,未来成长空间广阔。

表:半导体设备核心公司2018-2023H1营业收入情况(亿元)

数据来源:Wind,天风证券研究所。市场有风险,投资需谨慎

表:半导体设备核心公司2018-2023H1归母净利润情况(亿元)

数据来源:Wind,天风证券研究所。市场有风险,投资需谨慎

1.9

半导体材料:半导体产业的易耗品

半导体材料包括晶圆制造材料和半导体封装材料。其中,晶圆制造材料包括半导体硅片、光刻胶、光刻胶辅助材料、电子特气、光掩膜版、抛光材料、湿电子化学品、溅射靶材和其他制造材料等。半导体封装材料包括封装基板、引线框架、键合丝、切割材料、陶瓷封装材料、芯片粘结材料、塑封料(EMC)和其他封装材料等。

数据来源:Wind。市场有风险,投资需谨慎

1.10

全球半导体材料销售额持续增长,我国保持全球第二市场地位

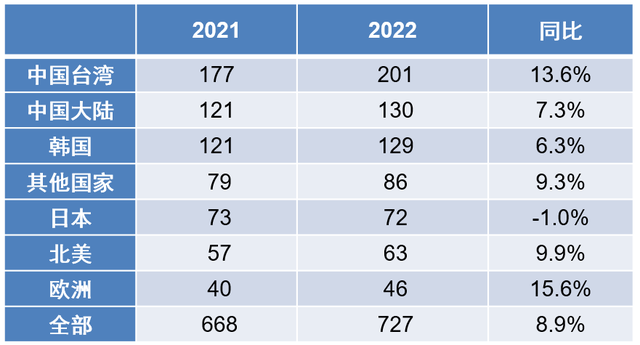

根据SEMI数据,2022年全球半导体材料市场销售额保持持续增长趋势,同比增长8.9%,达到727亿美元,创历史新高,其中中国大陆在2022年以130亿美元的销售保持排名第二,同比增长7.3%,占全球半导体材料销售额的18%。

另根据TECHCET数据预测,由于半导体行业整体增长放缓以及晶圆厂产能利用率下滑,2023年半导体材料市场出现3.3%的下滑,但整体半导体材料市场或将在2024年反弹近7%,达到740亿美元。从2023年到2027年期间,整个半导体材料市场预计将以超过5%的年化增长率增长;预计到2027年市场规模或将达到870亿美元以上。

图:半导体材料全球销售额及变化(亿美元,2015-2022)

数据来源:SEMI。市场有风险,投资需谨慎

表:半导体材料分地区销售额(亿美元,2021-2022)

数据来源:Wind。市场有风险,投资需谨慎

1.11

国产化率有望提升

我国半导体材料国产化率仍处于低位,硅片和溅射靶材国产化率为10%,光刻胶及配套和掩膜版国产化率不到10%,电子特气国产化率不到15%,CMP抛光材料中抛光液国产化率为10%,抛光垫为5%,湿电子化学品当下国产化率最高,也仅为25%,可提升空间极大。国内的材料公司正经历崛起,各领域有领先的龙头公司,在半导体产业中正逐渐崭露头角,未来有望带领加速国产化率深化。

表:中国半导体材料国产化率

数据来源:SEMI, Wind。市场有风险,投资需谨慎

1.12

国内企业奋起直追,持续投入研发

目前,全球半导体材料市场的主要供应商仍然是美国、日本、韩国等国际企业。中国大陆在高端半导体材料方面依然高度依赖进口,但我国有很大的潜力可以用国产替代品来填补这一依存度缺口。

自2018年至今,国内半导体材料企业创收均超过2亿元,并都在持续加大研发费用支出投入。兴森科技、鼎龙股份、立昂微、沪硅产业、彤程新材、安集科技、上海新阳、南大广电和雅克科技这几年间共计投入了超过5亿元用于研发,并且大多数公司的研发费用占营收的比重都超过了5%,有望助力我国半导体产业国产化率深化趋势,提高我国半导体产业的自主性。

图:部分国内半导体材料企业近五年研发费用占营业收入比例(2018-2023Q3)

数据来源:Wind,截至2023年三季报。市场有风险,投资需谨慎

1.13

政策持续扶持,助力国内半导体产业发展

在国外对我国半导体行业的相关限制及阻碍持续增多的情况下,我国政策也在持续积极扶持,促进国内半导体产业发展,对半导体产业利好的各项鼓励政策及相关会议不断推出与召开,站在国家战略高度对产业的发展提出规划与鼓励,全方位扶持、加速半导体产业的发展。主要包含对半导体产业链企业的政策优待以及对于半导体设备行业的相关规划与推动,提供财政、税收、技术和人才等多方面的支持等。

图:2023年半导体产业利好的各项鼓励政策及相关会议梳理

资料来源:中国政府网、国家发改委、审计署网站等。市场有风险,投资需谨慎

风险提示:基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金的基金合同和招募说明书等法律文件,了解基金的具体情况。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金投资需谨慎。