年底最重磅的中央经济工作会议在北京顺利召开之后,从市场表现上来看,股债汇的走势却各有不同,而且差异很大。

这到底是为什么?

今天来分析一下我所理解的,会议内容发出之后,市场各种资产的不同表现背后的原因。。。

01

债券:强势走牛

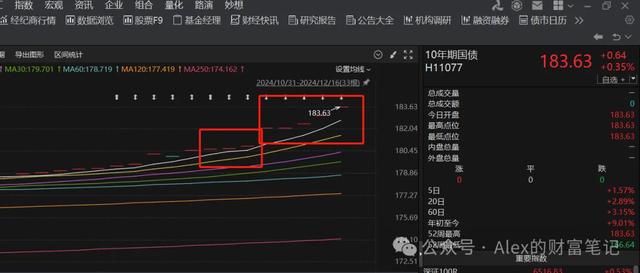

最显而易见的强势走牛是债券市场。

会议之后长期国债价格一路长牛。这个涨幅,不知道的还以为是哪只大牛股呢,连续的涨停板。

但是随着债券价格的持续走高,那么背后反映出来的问题就是国债收益率的持续下降。

7到10年期的活跃国债的收益率已经下降到1.7%附近。

这背后的逻辑其实是会议提出的,明年更加宽松的货币政策。

之前的ZZJ会议提到一个词叫做适度宽松,这个词其实比仅用宽松两个字来描述的话,程度更大。

因此明年将会执行比今年更大幅度的宽松政策,包括降准和降息。那之前央行潘行长也说过会降息的事情,所以现在基本是板上钉钉的事了。

那么对于更加宽松的货币政策,各大机构为了保持收益率,也会去选择时间更长,当下票面利率更高的债券,那5年以上周期的长期国债就是首选。

因此债券市场现在的价格也提前反映了大家的预期。现在债市的大牛市就是在兑现预期。

那么之后如果债券市场出现回调,这个风险有,但是不用太过担心。因为明年继续宽松的货币政策也会让债券价格反转走高,重新走向高点。

02

股市:呈现疲软态势

债市大牛了,但是股市却显示出疲软的状态。

一方面,市场普遍认为会议没有给出明确的具体措施,或者具体措施描述的不够详尽,所以市场的反应是不及预期的反应,那么会议之后走势疲软就是市场对于预期不足的反馈。

另一方面,境外的媒体针对我们的小作文就一直没断过。市场中的观点存在分歧,坚定的看多者,和摇摆不定的看空者在对抗,因为坚定的看空者早已经走了。

而在会议的内容中,九项任务里,消费排在首位,这就是说明年第一要务是提振消费。

但是市场的反应是消费的提振程度可能会不及预期,市场中的分歧在于,消费的复苏需要时间,效果显现得会比较慢。

因此股市的震荡连跌,也是这部分不及预期的兑现。所以摇摆不定的人会更多,大家都想先看看形势再说。

但是对于长期投资的人来说,我认为反而没有必要过于关注每天的涨跌。

就好像我的客户投资组合,每个月都有个别投资是亏的,如果以年为单位来看,以组合整体的收益来看,整年下来组合整体都是赚钱的。

因此关注战略上的正确要远远重要于关注战术上的结果。

只要上面坚定决心,有股子不破楼兰誓不还的劲头,具体的实施政策不断出台,那么我相信不久的将来,摇摆不定的看空者会慢慢转变成坚定的看多者。

03

外汇:RMB到底在增值还是贬值

人民币在前两天下探到7.3以上,但是这两天稳定在了7.28,7.29左右。

我知道很多人会担心如果人民币跌破7.3该怎么办,跌破7.5,甚至跌破8该怎么办?

首先来说,影响人民币汇率的因素有很多。

主要原因一个是我们明年确定了明牌的降准降息的宽松政策。

另一个是特朗普宣称要对中国出口施加60%的关税,让我们的出口受挫。

其实大家自己想一想,人民币到底有没有在贬值?

欧洲的央行在降息,加拿大的央行在降息,澳大利亚的央行在降息,美国的同盟盟友都在降息。

你如果细心观察就会发现,并不是人民币在兑所有国家的货币贬值,而是美元在对所有国家的货币升值。

你如果只盯着人民币兑美元这一个标准,那你会觉得人民币是在持续的贬值当中,有非常大的持续贬值的压力。

但是如果人民币不再盯着美元呢?

如果我们建立一个人民币指数(类似于美元指数),让人民币对标一揽子货币呢?你会发现人民币的表现不是贬值,而是强劲。

如果有一天,央行允许让人民币跌到7.5甚至8,那个时候你去看看人民币兑其他一揽子的货币的汇率是多少。

我们的有效出口是在增加还是在减少?

我们的贸易顺差是在增加还是在减少?

我们的CPI和PMI环比是增加还是减少?

你通过这些去看人民币而不是仅仅盯着美元,就会发现人民币不一样的光景。