相信最近有不少都在琢磨一个事情,就是再过10年,咱还能领到养老金吗?

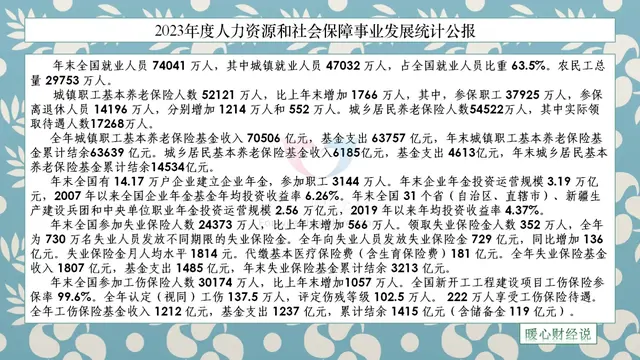

其实这个问题不是凭空出现的,再加之网络上各种消息越来越多,所以大家也都越发的关注这个问题了。之前有专家预测,随着我国人口老龄化的加剧,导致养老金收支缺口越来越大,截至 2023 年年底,我国基本养老保险参保人数达到了10.66亿人,如果养老金相关的制度不进行改革,将在2027年左右达到顶峰,同时会在2035年左右,社保基金的累计结余将会完全耗尽,这样一算2025年距离2035年也就10年的时间了,所以大家也就更加的关注和慌张了。

但是大家先别慌,小编来给大家分析分析,虽然养老事业面临的挑战重重,但并不是毫无办法。我们的国家一直在为未来养老金持续发展进行政策调整和资金投入的。

国家接下来的行动有哪些呢?

面对未来养老金可能出现的困难,相关部门是早有预见进行提前规划。首先就是,我们现在话题度很高的延迟退休政策,这一政策也是应对老龄化的关键一招。

其实许多发达国家都采取了延迟退休年龄的策略来缓解养老金支出压力,最近延迟退休政策也陆续出台,所以目前我国也开始进入渐进式延迟法定退休年龄改革中,进行稳步推进。这不仅能增加劳动者的缴费年限,让养老金储备池得以补充;还能充分利用经验丰富的老员工,继续发光发热,为社会创造价值。

还有就国有企业站出来担当,承担社会责任,国有资本转社保基金,真正做到国有资本为国为民的担当;另一方面也能为社保基金输入更多活动的资金,有效补充老龄化带来的社保基金短缺。

年轻人该如何应对?

关于关于年轻人该如何选择,小编在这里给大家两条建议,那就是参保不能停,持续参保和做好养老规划

在这个时候年轻人还是要冷静下来好好思考,切莫慌急。首先小编认为持续参保是 必然选择。不要觉得养老金要没了就不交社保,这完全是错误的,社保是国家给咱的福利权益,是老年生活的保障交缴纳的金额每一步都算数的,现在参保就是在为未来的养老积攒储蓄。

况且社保不光有养老的呀,还包含医疗、失业、工伤、生育这些保障,这的每一项都是关键时刻的靠山能我们踏踏实实的安全感。

除了社保之外小编也建议大家根据自己的收入等情况规划养老第二支柱。比如说制定计划每月固定存一笔也是最稳的储蓄选择;有能力并有相关经验的的也可以看看基金、股票,等方式,但是投资需谨慎切莫盲目跟风,斗鸡不成失一把米。还有近期呼声很高的个人养老保险也是可以的考虑的,晚年多一笔固收入,生活就更有保障。

养老金情况并不是不容乐观的,年轻人们放心,国家在政策托底、制度革新上持续发力,一定会为养老金的可持续发展保驾护航的。