芝能科技出品

意大利汽车市场在2024年10月遭遇了显著的销售下滑,同比下降9.1%,近几个月来的连续负增长,在需求疲软和经济不确定性面前的挑战。

大众在10月成功取代菲亚特,成为最畅销的汽车制造商,尽管菲亚特曾是本地市场的主导者,菲亚特在三个月内连续失去了榜首位置。

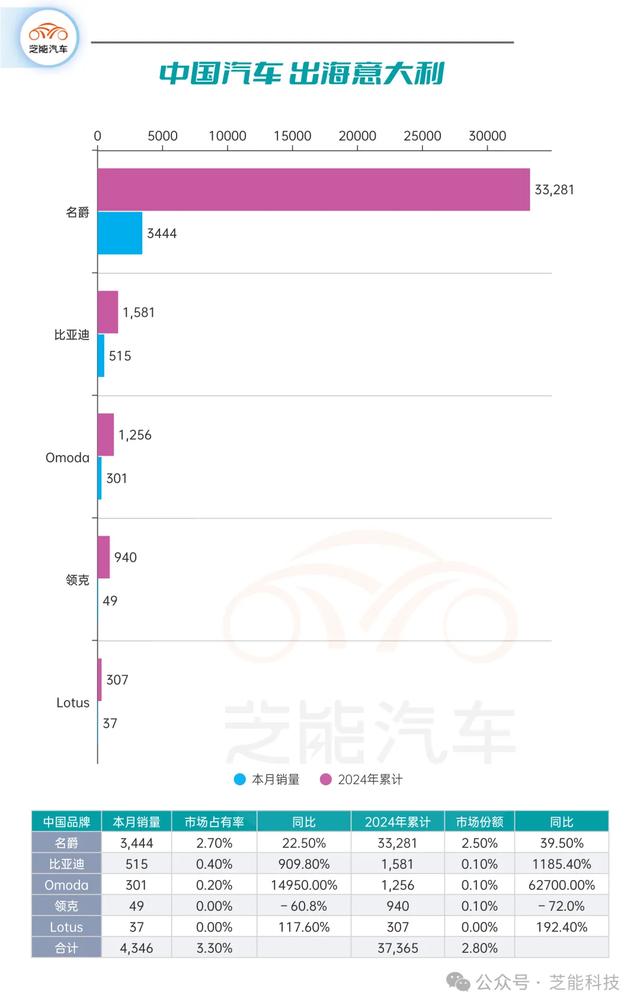

10 月中国汽车品牌在意大利的销售情况如下:

● 名爵:

◎ 本月销量为 3,444 辆,同比增长 22.5%;

◎ 2024 年累计销量 33,281 辆,市场份额为 2.5%,同比增长 39.5%。

● 比亚迪:

◎ 10 月销量为 515 辆,同比增长 909.8%;

◎ 2024 年累计销量 1,581 辆,同比增长 1185.4%。

● 领克:

◎ 10 月销量 49 辆;

◎ 2024 年累计销量 940 辆,同比下降 72.0%。

● Omoda:

◎ 本月销量 301 辆;

◎ 今年累计销量 1,256 辆。

● Lotus(莲花):

◎ 10 月售出 37 辆;

◎ 2024 年累计销量 307 辆,同比增长 192.4%

中国品牌汽车在意大利的合计销量为 4,346 辆,市场份额为 3.30%。

01

意大利汽车市场整体表现

在2024年10月,意大利新车销量下降9.1%,仅有12.65万辆售出,与去年同期相比进一步下降。年初至今销量依旧微增1%至1,32.87万辆,但与2019年疫情前的销量相比下降了18.3%。

意大利汽车市场仍未完全恢复,而销售疲软趋势在私人和租赁市场均有所体现。

● 私人和企业市场的波动:

◎ 私人销售量仅小幅下降0.6%至82,548辆,但在年初至今增长了5.1%,与私人市场的稳定相比,企业销售额下降更为显著。自注册销售量下降了22.7%,长期租赁量更是骤降24.9%。

◎ 企业购车需求大幅减少,尤其是长期租赁和公司车辆购买量的持续下滑可能受到了经济前景不稳定的影响。短期租赁量在年初至今激增27%,但10月份也出现了14.6%的回落。

● 不同燃油类型的销售变化:

◎ 从燃油类型来看,汽油车型销量下降9.5%,而柴油车型则下跌22%。液化石油气(LPG)车型也出现了16.3%的下降。

◎ 然而,在混合动力汽车中,市场仍保持稳定,尽管轻度混合动力汽车出现小幅下滑,但全混合动力汽车的销量增长了6.4%。

◎ 纯电动汽车和插电式混合动力汽车的销量分别下滑12.7%和25.6%,虽然年初至今的数据表明市场对新能源汽车的需求有所增长,但短期内的需求疲软可能反映了意大利消费者对新能源车型的接受度依旧有限。

意大利汽车市场在2024年10月的负增长凸显了消费信心的波动和经济不确定性对购车意愿的抑制。燃油车销量下降,新能源车增速放缓,反映出市场在向可持续发展转型中遇到的障碍。经济环境、政策支持力度以及消费者对新能源汽车的接受度等都是关键因素。

02

品牌格局与竞争分析

● 10月,意大利汽车市场的品牌竞争格局出现了戏剧性的变化。

菲亚特自今年8月以来首次跌出前三,而大众和丰田成功超越其成为领先品牌。

◎ 大众和丰田分别以8.6%和8.4%的市场份额占据了前两位。大众凭借多款畅销车型及其稳定的市场品牌认可度,在竞争激烈的环境中稳步提升,其销量增长了12.1%,而丰田在混合动力车和小型车市场的优异表现,使得其保持了较高的销量增长率(7.4%)。

大众T-Cross和Tiguan表现出色,销量分别增长22.4%和87.3%,而丰田Yaris和Yaris Cross也在前十名车型中表现出强劲增长。

◎ 菲亚特连续第三个月未能夺回榜首位置,市场份额跌至7.3%。

其旗舰车型500和500X销量大幅下滑,500下降92.3%,500X更是暴跌98.8%。菲亚特Panda尽管仍位居车型榜首,但其销量也下跌了36.1%。这些数据表明,菲亚特当前车型阵容缺乏市场竞争力,而新的车型如菲亚特600尚未取得明显成效。

菲亚特面临着产品老化、新能源车型布局滞后的问题,急需重新制定品牌战略以重振其在本土市场的地位。

◎ 标致、宝马等品牌在10月的表现也值得关注。标致208的销量增长45.2%,在小型车市场中取得了突破;宝马则凭借高端车型在市场下滑的背景下实现了20.3%的销量增长。

◎ 此外,斯柯达、沃尔沃和MG等品牌凭借新车型和较强的市场竞争力也实现了显著增长。例如,MG 3在10月的排名上升至第33位,显示出其在小型车市场的潜力。

混合动力车型的普及为丰田等品牌带来了明显的优势。然而,纯电动和插电式混合动力车销量的下滑也反映了意大利消费者对电动车型的接受程度仍需进一步提高。

新能源基础设施的不足、购车成本高等因素可能是阻碍电动车型发展的主要原因。

小结

意大利汽车市场的品牌格局正处于快速变化之中。传统品牌菲亚特的衰退为大众、丰田等品牌提供了崛起机会,同时标致、宝马等品牌在小型和高端市场也有显著进展,中国品牌表现还可以。