12月9日,零售数字化解决方案服务商多点数智(02586.HK)港股上市的第二个交易日,收盘价7.6港元创新低,跌幅44.93%,较30.21港元的发行价跌74.84%,市值缩水至约67亿港元。

三天前,12月6日,多点数智在港交所上市,开盘即破发,报21.70港元,较发行价下跌28.17%;截至当日收盘,公司股价下探至13.80港元,跌幅54.32%。

多点数智(多点DMALL)成立于2015年,为本地零售业的零售商提供零售数字化解决方案,由被誉为“中国超市之父”的物美集团创始人张文中和其外甥张峰共同创业成立。目前张峰担任多点数智执行董事兼总裁,负责集团整体战略规划、业务运营及整体管理,张文中担任高级顾问,但公司控股股东仍为张文中。

从2022年开始,多点数智在不到两年时间内三次递交上市申请,但均因未能在6个月内完成聆讯而失效。2024年10月31日,多点数智再次递交招股申请书,第四次闯关港交所,终于成功上市。

多点数智此次发售股份数目为2577.4万股,其中香港公开发售的发售股份数目占比10%,国际发售的发售股份数目占比90%,最终发行价为30.21港元,募资总额7.79亿港元,扣除上市开支后所得款项净额为6.24亿港元。此次多点数智IPO引入了1名基石投资者,Jardine Matheson(怡和集团)的成员公司DFI零售集团将通过DFI Development认购3906万美元,约1006.50万股的发售股份,约占发售股份的39.05%,占发售完成后股份总数的1.14%。

背靠物美集团、顶着张文中“二次创业”的名号,多点数智备受资本青睐和市场瞩目。然而,如愿敲钟的另一面是,公司收入来源单一、业务高度依赖物美系,且业绩处于持续亏损的困境之中。

财务数据显示,2021年至2023年、2024年上半年,多点数智来自持续经营业务的净亏损分别为18.08亿元、9亿元、7.49亿元和4.82亿元,在此期间,经营活动产生的现金流量净额分别为12.75亿元、2.06亿元、1.79亿元、0.57亿元。

零售核心服务云收入占比超99%

根据招股书,多点数智主要业务是零售核心服务云及电子商务服务云服务,零售核心服务云业务分部主要提供Dmall OS系统及AIoT解决方案,电子商务服务云服务分部主要提供O2O平台服务及物流服务。其他业务分部下,多点数智还提供线下营销服务、线下营销产品及提供折扣及优惠券。

从营收结构来看,近年来,多点数智的业务发生了明显的变化。2021年至2023年以及2024年上半年(下称报告期),零售核心服务云的收益分别为4.39亿元、8.81亿元、12.99亿元、9.33亿元,对公司营收的贡献占比从51.7%一路逐年快速上涨,到今年上半年,该业务的营收占比已经高达99.4%,称得上是公司的单一收入来源。

与此同时,报告期内,电子商务服务云的收益分别为4.09亿元、4.48亿元、3亿元和427.9万元,占比分别为48.3%、33.7%、18.9%和0.4%。此外,其他业务的营收占比长期处于低于1%的位置。

不难发现,多点数智的业务结构主要在2024年上半年发生了明显的变化。该公司表示,到203年底,随着客户将O2O运营转型为内部运营,自行进行日常线上商店管理(如更新产品清单、维护产品信息、处理查询及售后、以及管理店铺促销),公司逐步淘汰大部分电子商务服务云产品。

2024年4月,多点数智完成了重组,Dmall app及小程序停止运营,从而终止了营销及广告服务云解决方案下的在线广告服务及零售核心服务云下的支付处理服务。线上广告服务的财务业绩在历史财务资料中归类为已终止经营业务。重组后,多点数智专注于提供零售核心服务云解决方案,而线下营销等其他服务不再产生重大收益。

近八成收入依赖“物美系”

具体到零售核心服务云业务,主要包括Dmall OS系统和AIoT解决方案,商业模式为抽佣和收取订购费。从营收占比来看,2024年上半年,操作系统和AIoT解决方案的收益分别占比为44.9%、55.1%。其中,来自AIoT解决方案的收益在近几年出现明显的上涨,尤其是订购表现较为突出。

多点数智在招股书中表示,AIoT解决方案的订阅费整体增加,主要由于随着往绩记录期间扩大了AIoT服务,客户更多地采用该等解决方案,包括智能防损解决方案、智能商品补货解决方案、智能包裹分拣解决方案、智能收银解决方案等。

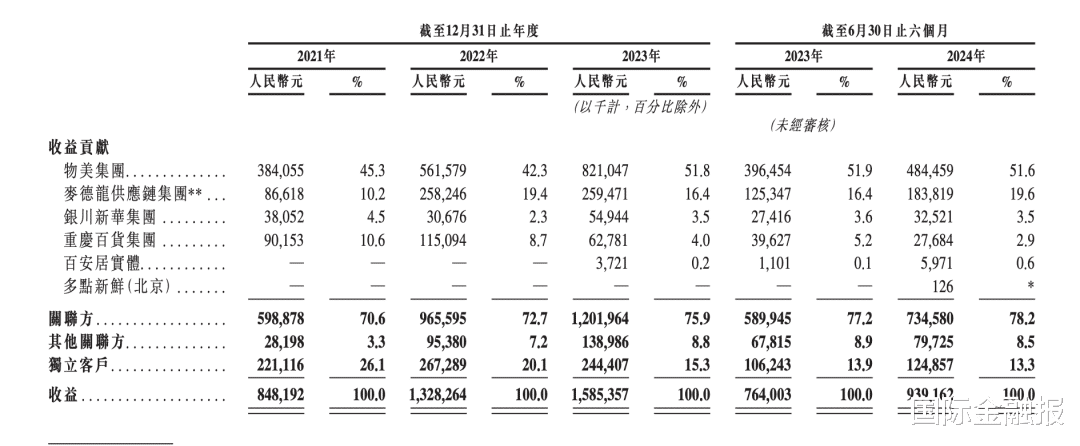

值得关注的是,多点数智的主要客户都是关联企业,来自独立客户的收益贡献占比并不高,这也是外界所担忧的一大问题。招股书显示,2021年至2023年以及2024年上半年,多点数智来自包括前五大客户的收入占比分别为79.4%、83.3%、87.2%及89.6%。

事实上,多点数智的零售数字化业务始于与物美集团的合作,物美集团也是公司于往绩记录期间的最大客户。报告期内,公司来自物美集团等关联方(物美集团、麦德龙中国实体、重庆百货集团、银川新华集团、百安居实体)的收益分别为5.99亿元、9.66亿元、12.02亿元和7.35亿元,收益占比分别为70.6%、72.7%、75.9%和78.2%,关联收益占比持续提升。

在此期间,来自独立客户的收益分别为2.21亿元、2.67亿元、2.44亿元和1.25亿元,收益占比分别为26.1%、20.1%、15.3%和13.3%,逐年下降。虽然关联方贡献了大部分营收,但是,多点数智表示,“并无过度依赖关联方经营我们的业务,我们认为,本集团与关联方之间的业务关系属互惠互利及互相依赖。”

不过,近年来,线下实体商超的日子不太好过,关门停业的消息频繁出现,一些老牌商超逐渐退出历史舞台,“物美系”也面临着业绩下滑的压力。

以麦德龙供应链为例,在物美2020年收购麦德龙中国后,将其和物美供应链资源协同整合,至2024年,麦德龙供应链的零售业务已经出售,将专一于供应链业务。今年6月,麦德龙供应链向港交所递交招股书。财务数据显示,2021年至2023年,麦德龙供应链实现营业收入约278.2亿元、271.02亿元、248.58亿元;同期,其年内利润分别约为3.32亿元、-4.71亿元、2.53亿元。

和多点数智类似,麦德龙供应链也对物美集团高度依赖。2021年至2023年,公司五大客户贡献的收入为177.24亿元、175.3亿元和159.04亿元,分别占同年总收入的63.7%、64.7%及64.0%;同期公司来自物美集团的收入分别为170.97亿元、168.87亿元及154.05亿元,占同年总收入的61.5%、62.3%及62.0%。