选择,有时比努力更重要。

这句话不仅仅适用于个人,对企业来说同样如是。

拓普集团、三花智控进入特斯拉供应链,在新能源汽车浪潮之下,实现业绩连番增长。容百科技、天赐材料等进入宁德时代供应链后,各自的细分领域里,均做到了市占率全球第一。

“果链”上的公司基本也不例外,立讯精密、工业富联、鹏鼎控股等公司,虽然拿的是辛苦钱,但也在自己的行业中有了一席之地。

不过,也有例外。

欧菲光就是一个。

2021年苹果结束了与欧菲光的采购关系,给公司经营层面造成不小影响。

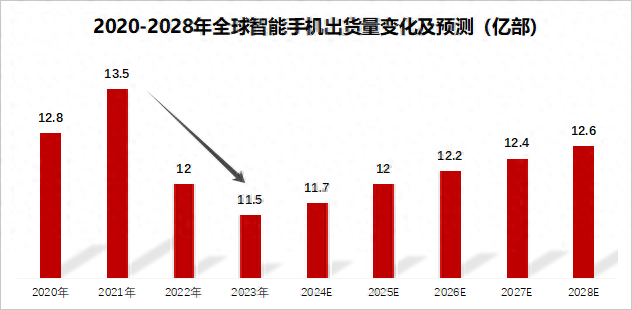

福无双至,祸不单行。公司在结束了与苹果的合作后,不久又遇上了消费电子寒冬。2022年全球智能手机出货量为12亿部,同比减少11.1%,2023年出货量整体进一步缩减。

大客户流失叠加行业寒冬,2020-2022年,欧菲光累计资产减值近60亿,净利润累计亏损超97亿元。

然而,天无绝人之路!

凭借不断地尝试和努力,从最近的业绩表现来看,欧菲光又重新迎来曙光。

2024年前三季度欧菲光实现营收144.7亿元,同比增加33.76%;实现净利润0.47亿元,同比大增115.74%。营收、净利润双双增长,一扫此前被踢出果链利润大幅亏损的阴霾。

一朝改头换面,欧菲光是如何做到的?

这多亏了公司在下面两个行业的持续发力。

一个是,布局汽车电子。

智能驾驶的浪潮不可阻挡,比亚迪天神之眼推出,更是加速了智驾渗透进程。

预计2028年L2级别智驾渗透率约在50%,L3-L4级别智驾渗透率也将达到8%,韦尔股份、均胜电子等公司,都在积极布局汽车电子。

伴随智驾等级从L2逐渐向L3、L4过渡,单车所要搭载的摄像头/传感器数量同样在不断增加。以L3级智驾为例,最多可搭载34个传感器,用量还有很大提升空间。

车载摄像头领域,欧菲光已经具备2M前视三目、8M前视双目摄像头、1-3M环视摄像头等产品的量产能力。另外,公司还具备自动泊车系统、周视系统、智能驾驶感知系统等解决方案。

凭借全面的产品布局,欧菲光已经对接多家汽车品牌。2020-2023年,公司智能汽车类产品收入从5.57亿大幅增加至19.08亿,为业绩增长打造又一发力点。

另一个是,绑定华为,成功借势。

离开苹果后,华为成了欧菲光的又一个救命稻草。

P系列、Mate系列和三折叠手机的推出,让华为自2020年销量断崖之后,于2024年再次焕发出新的生机。2024年前三季度,国内华为手机市场份额为15.3%,同比大增42%,带动公司智能手机业务逐步放量。

欧菲光与华为的合作关系一直很紧密,2013年双方就签订了战略合作协议,共同推进光学元器件和模组的研发及应用。

2019年华为就是公司第一大客户,后面欧菲光也作为摄像头模组供应商,参与到华为Mate60、P60、P70等多款重要机型中。

可是,我们又产生了一个疑问。

2024年前三季度,欧菲光营收规模接近150亿元,净利润仅为0.47亿元,净利率也维持在0.68%的低位水平。

也就是说,公司几乎不赚钱。

不足1%的净利率,还比不上埃斯顿、北特科技等制造业公司,更明显低于舜宇光学、茂莱光学等竞争对手。

另外,我们都知道苹果供应商的盈利能力普遍偏低。多数情况下,一台iPhone手机的利润,苹果要抽走近6成,其余4成才分给下面的组装厂和零部件生产商等公司。

但欧菲光2020年不再是苹果供应商之后,净利率表现依旧低于工业富联、立讯精密等果链公司。

这就很值得怀疑。

公司净利率不足1%的原因,到底是什么呢?

欧菲光较低的盈利能力,与其主营业务和在产业链的生态地位紧密相关。

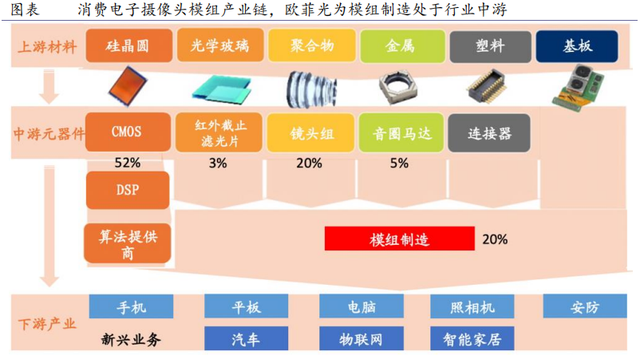

一方面,模组封装业务,附加值不高。

虽然公司是消费电子领域的光学龙头,但欧菲光做的是摄像头模组封装业务。

摄像头模组产业中,上游元器件价值量较高,比如CMOS图像传感器、光学镜头这些。2024上半年茂莱光学的光学镜头产品毛利率就高达50.40%。

欧菲光主营模组封装业务,整体而言更偏向于组装,产品附加值偏低。2024上半年欧菲光智能手机产品毛利率仅有11.17%,明显低于舜宇光学、茂莱光学这些竞争对手。

毛利率整体偏低,公司净利率也很难高到哪去。

另一方面,产业链生态位,腹背受敌。

模组封装/制造业务处在产业链中游,上游是芯片、光器件等硬件供应商,下游是苹果、华为等整机厂,再加上消费电子行业还有明显的周期性变化。

因此,面对上游,欧菲光要提前备货。但电子产品迭代很快,一旦行业下行需求减少,此前的存货就要折价处理或者计提减值,影响利润端表现。

在下游,面对苹果、华为这种科技大厂,欧菲光也很难有什么议价能力。而且,从苹果到华为,欧菲光崛起的背后,似乎总有着大客户的身影。

水能载舟亦能覆舟,过于依赖大客户可不是好事。

那么,欧菲光的“大客户症”,能解决吗?

这其实有点难。

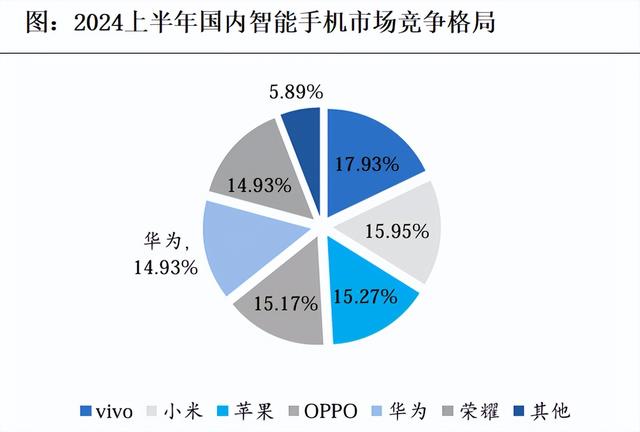

智能手机行业中,头部公司就那几家。从2024上半年数据看,国内智能手机市场基本被华为、苹果、小米、vivo、OPPO瓜分。

细分品类折叠屏手机市场,也是华为一家独大,2023年华为市占率超过50%。

行业下游集中度高,欧菲光作为中游的模组供货商,很难逃脱依赖单一大客户的情况,难以破局。

最后,总结一下。

凭借在消费电子、汽车电子领域的持续发力,欧菲光终于绝处逢生、逐步扭亏为盈。

但公司整体盈利能力较低,产业链话语权偏弱,而且容易出现依赖大客户的情况。能否维持业绩的长期平稳增长,还需跟踪日后的订单与客户变化。

关注小象说财,立即领取最有价值的《成长20:2025年最具有成长潜力的20家公司》投资报告!