智能驾驶,加速发展!

从初阶智驾的搭载,到比亚迪“天神之眼”高阶智驾的推出,国内智驾行业正经历着从蹒跚学步到大步跨越的蜕变。

预计2023到2025年,国内智能驾驶市场规模将从3300亿飙升至4500亿,年复合增长率为17%。

目前,国内智驾技术正处于从L2向L3及以上级别加速过渡的过程中,预计2030年国内L3及以上级别乘用车渗透率将达到35%,进展迅猛。

推动这一进程的核心力量,主要来自这两处:

一个是AI技术持续迭代。

AI技术,是智能驾驶发展的核心驱动力。人工智能技术持续迭代,推动智驾系统不断成熟和完善。

比如,AI技术通过处理多摄像头数据,可以增强智驾系统对环境的感知能力。在这一趋势下,CIS龙头韦尔股份、车载镜头厂商宇瞳光学有望受益。

另一个是高阶智驾加速渗透。

蔚来、小鹏等品牌的NOA功能,正在向中低价位车型拓展,比亚迪甚至将智驾门槛下探至10万元以下车型,这将加速推动智驾平权的进程。

随着智能驾驶的快速发展,下游企业有望快速释放订单。

那么,哪些企业能够受益?

从产业链来看,德赛西威、均胜电子等域控制器企业,经纬恒润、中科创达等软件厂商,以及永贵电器等连接器公司,都有望从中受益。

当然,智驾系统最重要的就是安全性。与此直接相关的领域,像线控底盘、激光雷达等,订单释放的可能性也会更强。

其中,线控底盘承担着刹车、转向等功能,对汽车安全的重要性不容小觑。在这一领域,伯特利、亚太股份、拓普集团都在持续发力。

其中,伯特利的技术优势非常显著。

伯特利,是国内线控制动的龙头企业,专业从事底盘系统研发,产品主要包括机械制动产品、智能电控产品等。

伯特利是国内首家发布并量产One-Box产品的企业,成功打破了海外垄断。

简单来说,One-Box就是把ABS、ESC等多个部件的功能集成到一个模块里,组装成一个“超级刹车系统”。该系统不仅可以提升智驾系统的反应速度,还能在刹车时回收能量,转化为电能储存到电池中,提高汽车续航能力。

不仅如此,伯特利还是全球第二家实现EPB(电子手刹)量产的企业。One-Box和EPB产品的量产,充分体现了公司强悍的技术实力。

凭借技术优势,伯特利拥有了丰富的客户资源。

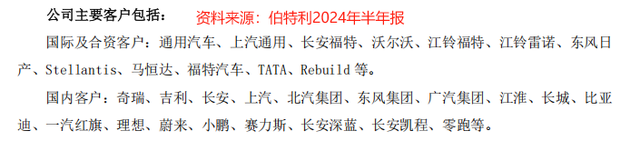

目前,公司客户不仅包括奇瑞、比亚迪、赛力斯等国内车企,还包括特斯拉、通用汽车、沃尔沃等国际及合资品牌。

其中,伯特利与奇瑞的合作很值得一提。

奇瑞不仅是公司的客户,更与伯特利在产品研发等方面保持着密切的合作,二者是利益共同体。这样的关系,有利于公司从奇瑞那里获得稳定的订单来源。

而奇瑞与华为又有着深度合作,共同打造了智界车型。这样一来,伯特利也算撞开了华为的大门。这有望为伯特利在智能汽车技术领域开拓新的发展空间。

在技术和客户的加持下,伯特利实现了市场份额的稳步增长。

2020到2023年,在国内线控制动市场中,伯特利市场份额从13%提高到19%,远远领先弗迪科技(比亚迪子公司)和拿森科技等同行业公司。

随着市场份额的增长,伯特利的业绩也有了显著提升。

2020到2023年,伯特利营收从30.42亿增长到74.74亿,年复合增长率为34.94%;净利润从4.61亿增长到8.91亿,年复合增长率为24.56%。

2024年前三季度,公司继续保持较高的业绩增速,当期实现营收65.78亿,同比增长28.85%;净利润7.78亿,同比增长30.79%。

总的来说,凭借产品、技术等优势,伯特利实现了市场份额的增长,净利润也有了明显提升。

那么,伯特利还能继续保持业绩的高增长吗?

这个还是不难的,因为公司未来的成长逻辑足够清晰:

1.智能驾驶红利释放。

对于智能驾驶,线控底盘能实现车辆的精准控制和快速响应,空气悬架能提升驾乘舒适性,重要性不言而喻。

所以,随着智能驾驶逐步渗透,线控底盘和空气悬架使用量都有望增加。预计2025年,国内乘用车空气悬架渗透率将达到8.4%,市场规模将迅猛增长到140亿元。

在智能驾驶领域,伯特利产品包括线控底盘、空气悬架等多个类别,对智驾系统执行层的覆盖较为全面。在这一趋势下,公司有望实现产品放量和业绩增长。

2.国产替代加速。

目前,国内EPB(电子刹车)的市场份额主要由大陆、采埃孚等海外企业占据,伯特利、弗迪动力等国产品牌正在加速追赶。

2021到2022年,伯特利在国内EPB市场份额从8%提高到9%,在国产替代上取得了一定成果。

在这一领域,伯特利产品布局很全面,包括独立式EPB、前置EPB等多个系列,能够满足广泛的市场需求。

产品布局全面叠加技术优势,有望让伯特利充分受益于国产替代的浪潮,实现业绩增长。

不过,伯特利也出现了隐忧,那就是盈利能力的下降。

2020到2024年第三季度,公司毛利率从26.43%下降到21.56%,净利率从16.19%下降到12.07%。

公司盈利能力下降的原因主要有两点:

一方面,原材料价格上涨。

伯特利上游是钢铁、铝等大宗商品,这些材料成本占公司总成本的比例高达85%。从2020年开始,公司毛利率开始受上游原材料大宗商品涨价影响有所下降。

另一方面,受到下游车企价格战影响。

近几年,汽车行业的价格战进行得如火如荼。

由于主机厂商处于汽车产业链顶端,对零部件供应商具有较强的议价能力,能够将产品价格下降的压力传导到上游供应商,使其配套产品的价格跟着下降。在这种情况下,供应商的毛利率也随之下降。

好的是,2024年第三季度,伯特利毛利率虽然同比减少1.05个百分点,但环比回升0.13个百分点,已经有了向好的迹象。

最后,总结一下。

伯特利产品、技术优势显著,且线控制动产品市场份额领先。受益于智能驾驶渗透率提升和国产替代加速,公司有望打开新的业绩增长空间。

关注小象说财,立即领取最有价值的《成长20:2025年最具有成长潜力的20家公司》投资报告!

阿甘爸

首先智驾要能用才叫智驾,否则有这个功能,没人敢用,再便宜也是没人用!

杜成

咋博世遥遥领先,绝对𣎴可能

上善若水~朝辉内外墙施工团队

瞎扯淡!