变化,加速!

数据显示,新能源发电在全球电力供给中逐渐占据了主导地位。

2023年,在全球新增电力装机容量中,新能源发电装机占比高达83%,太阳能和风能是最主要的增长来源。预计2030年这一比例有望提高到90%。

这一变化表明,全球电力系统正加速向以新能源发电为主导的方向转型。

这直接,推动了两个关键方向的进展:

1.特高压建设。

在新能源发电主导的电力系统中,能源与需求空间失衡的问题日益突出。国内新能源发电资源集中在西北地区,而用电需求主要在东部发达地区。

特高压能够实现大规模、远距离的电力输送,有效缓解能源分布不均的状况。凭借这样的优势,其需求有望保持高速增长。

2.电力出海。

随着电力系统的转型,全球范围内对新能源相关技术和设备的需求将持续扩大。中国作为全球最大的新能源市场之一,国内电力企业具有丰富的经验和技术优势。

通过出海,电力企业不仅能够更好地满足海外市场的较大需求,还能够为自身开辟新的增长空间。

中国西电、国电南瑞、特变电工等电力企业,都有望搭上特高压建设和电力出海的快车。

其中,中国西电作为特高压设备龙头,具备强悍的核心竞争力。

对于特高压设备供应商来说,国网特高压项目的中标金额是公司竞争力的重要体现。

近年来,中国西电国网特高压项目中标金额增长迅猛。2022到2023年,中国西电中标金额从7.64亿飙升到79.28亿,同比大增938%。

不仅如此,中国西电2023年中标份额更是高达20%,远远领先于特变电工(11%)、保变电气(9%)、国电南瑞(8%)等设备龙头。

这一成绩的背后,必然有极其强悍的核心竞争力作为支撑。

那么,中国西电的核心竞争力都体现在哪里呢?

对于这一点,我们从三个维度来看。

第一,产品、技术的维度。

目前,变压器和开关是中国西电的主要产品,2024年上半年,其营收占比总计超过80%。公司换流变压器市占率超过40%,稳居行业第一。

此外,公司还有电容器、避雷器、互感器等多种产品,能够覆盖从中低压到特高压的全电压等级。依托于此,中国西电成为了我国成套能力最强的综合电气设备制造商之一。

不仅如此,中国西电在诸多“卡脖子”的领域持续取得重大突破,特别是在变压器和断路器等关键设备的研发上,成功打破了国外的技术垄断。

公司成功研制出国产分接开关换流变压器、126kV环保真空断路器等设备,在细分领域处于领先地位。

第二,盈利的维度。

作为电力设备龙头,中国西电的盈利能力很强悍。

一方面,公司自身的盈利能力在提高。

近年来,公司毛利率维持在20%左右。在毛利率稳定的情况下,公司净利率水平从2020年的1.71%提高到2024年前三季度的6.52%。

这离不开公司强大的费用管控能力,2020到2024年前三季度,中国西电期间费用率从16.22%下降到13.37%,推动了净利率的提高。

另一方面,公司的盈利能力强于竞争对手。

2024年前三季度,中国西电的净利率水平,超过了特变电工、保变电气等公司。强悍的盈利能力,进一步增强了公司的核心竞争力。

第三,成长的维度。

业绩是公司核心竞争力的重要体现。如果一家公司能够实现持续稳健的业绩增长,这往往表明其核心竞争力具有较强的可持续性。

在这方面,中国西电的表现可圈可点。

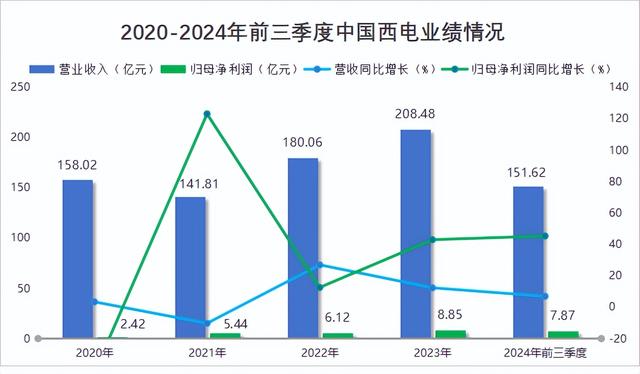

2020到2023年,中国西电营收从158.02亿增长到208.48亿,年复合增长率为9.68%;归母净利润的增长更为显著,从2.42亿增长到8.85亿,年复合增长率高达54.07%。

2024年前三季度,公司依旧保持着不错的成长性,当期实现营收151.62亿,同比增长6.94%,实现归母净利润7.87亿,同比大增45.33%。

那么,中国西电还能否延续高成长?

目前看,这个不用担心,主要有两个支撑因素:

其一,电网投资增长势头强劲。

根据数据,2024年全国电网基本建设投资额,首次突破6000亿大关,达到了6083亿,同比增长15.3%。预计2025年这一数值有望进一步增长到6500亿。

新增的投资主要集中在特高压领域。2024年,国内特高压投资额约为1200亿,同比大增55%。

2023年以来,国家电网先后开工6条特高压直流及多条交流工程。预计2025年国网还将开工4条特高压直流工程,将进一步推动电网投资规模的扩大。

随着电网投资的增加,中国西电有望实现业绩的增长。

其二,电力出海需求高增。

面对海外旺盛的电力需求,中国西电、国电南瑞、特变电工等企业,积极推动电力设备的出海。

2024年前三季度,在出口的电力设备中,低压开关和电线电缆出口额占比较高,分别达到47.5%和37.3%。变压器、高压开关等设备,虽然出口额占比较小,但是增速迅猛。

2024年前三季度,变压器出口额为332.15亿美元,同比增长26.6%;高压开关出口额为211.48亿美元,同比增长24.1%。

中国西电在变压器和高压开关领域具有显著优势,正把出海作为未来发展的重要策略。公司已成功签署智利换流站等重大国际项目,2024年上半年海外营收为13.23亿,营收占比达到12.87%。

随着电力设备加速出海,其海外营收可能进一步增长,从而推动整体利润水平的提升。

最后,总结一下。

中国西电产品、技术等优势显著,并且业绩表现优异。受益于电网投资增长和电力出海,公司有望实现业绩的进一步增长。

关注小象说财,立即领取最有价值的《成长20:2025年最具有成长潜力的20家公司》投资报告!