周末闲聊。今天看了《雪球参考》2025年第三期,有一些关注点,我简单提提。

1、雪球投研提及,“两会”前后盘面上易发生分化,复盘2020-2024年,盘面风格上,“两会”前中小盘表现往往好于大盘股,成长风格占优。“两会”后医药生物、房地产、建筑装饰和食品饮料等行业易得到修复。春节后至“两会”多关注小盘风格,这一点我在之前就有提及过。

2、雪球投研提及,“截至2025年2月28日,恒生科技指数市盈率修复至23.29,仍低于近十年中位数34.74,在一定程度上说明经历本轮反弹修复后,恒生科技仍是相对具有配置性价比的资产,短期交易拥挤度下降后仍值得关注。”

我看了一下,截至昨天3月28日收盘,恒生科技市盈率目前是22.84,分位点处于22.63%,中位数是34.63,“在一定程度上说明经历本轮反弹修复后,恒生科技仍是相对具有配置性价比的资产,短期交易拥挤度下降后仍值得关注”,我认为是比较中肯的观点,如果您有恒生科技指数,个人建议不要清仓筹码。

数据来源:WIND,截至2025年3月28日,历史业绩不预示未来走势

今年2月14日情人节的晚上,本地一家券商的负责人在苏州园区金鸡湖畔组织了一个饭局,我有幸认识了一些苏州本地的私募和做一级市场的大佬、基金经理,其中有一位董总,平时就是旅旅游,投资是做长线风格的,他认为中概互联是可以拿十年的,大家可以参考一下。

3、不在此山中的文章《资产配置,怎么配,配什么》一文里,提及,从市盈率横向对比看,A股和越南较低……欧洲和日本也不便宜。

我看了一下,截至昨天3月28日收盘,胡志明指数的估值是12.46倍,处于过去十年百分位18.91%,中位数是15.25,性价比还是比较不错的,从资产配置的角度来看,当前越南这个方向是比较值得关注的。

数据来源:WIND,截至2025年3月28日,历史业绩不预示未来走势

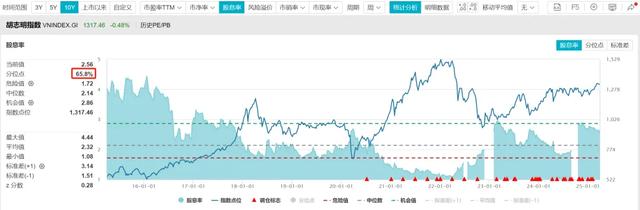

看市净率,胡志明指数的当前市净率是1.60倍,处于过去十年百分位14.59%,中位数是2.02,市盈率和市净率双低。测算ROE=1.60/12.46=12.8%,市赚率PR=12.46/12.8=0.973<1.0,当前位置买,至少那不算贵。

数据来源:WIND,截至2025年3月28日,历史业绩不预示未来走势

看股息率,胡志明指数的股息率是2.56%,分位点是65.8%,中枢值以上,市盈率和市净率估值百分位是越低越好,股息率估值百分位是相反的,越高越好,越高说明价格越低。所以,65.8%的分位点,说明当前价格在相对的低位。

数据来源:WIND,截至2025年3月28日,历史业绩不预示未来走势

综合来看,越南这个方向还是比较值得关注的,即使从资产相关性、资产配置的角度来看……

同理,我们来看看印度SENSEX30指数。

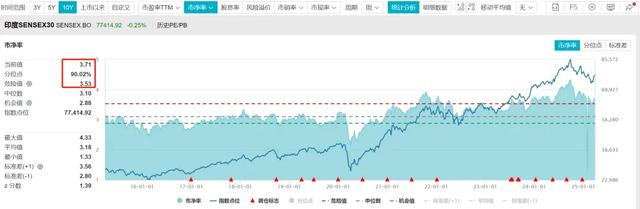

市盈率的角度,截至昨天3月28日收盘,印度SENSEX30指数的市盈率为21.58倍,处于过去十年分位点20.15%,中位数是23.53,已经不贵了,这段时间港股和A股崛起,东南亚各国的股市有一定的资金流出回调,印度也是。

数据来源:WIND,截至2025年3月28日,历史业绩不预示未来走势

看市净率,印度SENSEX30指数的市净率为3.71倍,处于过去十年分位点90.02%,中位数是3.10,危险值是3.53,看数据印度度SENSEX30指数不是市盈率和市净率双低,而是市盈率低,市净率高,这一点和越南胡志明指数有区别。

数据来源:WIND,截至2025年3月28日,历史业绩不预示未来走势

市净率高,则净资产收益率高,ROE=3.71/21.58=17.19%,测算市赚率PR=21.58/17.19=1.255>1.0,从市净率角度来看,印度SENSEX30指数不低估。

看股息率,印度SENSEX30指数的股息率是1.18%,处于过去十年分位点45.39%,性价比一般。

数据来源:WIND,截至2025年3月28日,历史业绩不预示未来走势

个人建议,多关注一下越南胡志明指数吧,从市赚率来看,目前已经不贵,市盈率、市净率、股息率各方面的数据都显示比较有性价比。

目前市场上投资越南方向的基金不多,也不难找,我就不点名了。

4、张翼轸老师的文章《颠覆认知,为什么你该买入“不看好”的资产》,告诉我们应该要克服“恐高”的情绪,“恐高”情绪本身就是一种认知偏见,有一些资产,即使你不相信它,也得为可能的逆袭留出一席之地。

持有自己“不看好”的资产,也许不会让你成为年度收益冠军,但它能让你在出错的时候不至于输的太惨,在被市场狠狠打脸的时候还能留有后路。这种策略需要勇气,也需要耐心,因为它最终是在承认一个难以接受的真相:我们永远不可能彻底看清市场。

对于这点,我个人的感悟是,我们应该以资产配置的思维来管理我们的组合,对于自己不看好的资产,可以低配,对于自己看好的资产可以超配,其它可以标配,尽量让自己的投资组合覆盖多方面的资产,定期做一下动态平衡,这样在市场里才能活得更久。

5、雪球投研本期的文章《把握时代阿尔法的科技投资猎手》介绍了东吴基金的刘元海。在总结陈词时,文章说,“基金经理刘元海自2011年开始管理公募基金,长期坚持顺应产业趋势的投资理念,以求把握时代的阿尔法,追求中长期绝对收益。作为一名拥有超过20年证券从业经验的科技股投资老将,致力于挖掘兼具“好行业、好公司和好价格”特征的优质个股,而在操作层面对于止盈止损和市场机会的把握具有较高的敏感度……任职以来,整体业绩表现较为突出,特别在2023年以来的完整会计年度中,产品均取得了同类灵活配置型基金中前2%的收益水平,作为科技板块的行业主题型基金,其进攻性较强,回撤及换手率偏高。认可刘元海的投资能力且关注AI方向的投资者可以重点关注该产品。”

截至笔者梳理这篇文章时,刘元海的东吴移动互联混合A(001323)2024年基金年报尚未披露,查询了2024年中报,基金经理本人持有该基金只有0-10万份,有点遗憾。

在2024年基金四季报中,刘元海说,

站在当前时间点展望 2025 年,AI 人工智能产业链中我们更为关注 AI 应用的投资机会,重点关注以下四个方向:

(1)AI 硬件。AI 大模型在端侧落地有望驱动 AI 硬件时代的开启,当前 AI 手机、AI PC 以及 AI 物联网设备产业趋势有望越来越明显,可能存在的投资机会:消费电子产业链和半导体等;

(2)汽车智能化。AI 技术在汽车智能驾驶领域的应用,2025 年国内汽车智能驾驶产业有望从培育周期进入 1-N 成长周期,可能存在的投资机会:汽车智能驾驶产业链等;

(3) AI 人形机器人;

(4)拥抱 AI 的传统软件公司。2025 年我们更为关注 AI 硬件和 AI 智能驾驶投资机会,并且对 AI 人形机器人和拥抱 AI 的传统软件公司产业发展态势保持密切跟踪。

6、雪球投研本期的文章《新晋百亿基金经理的科技成长投资新范式》介绍了招商基金的翟相栋。在总结陈词时,文章说,“基金经理翟相栋担任公募基金经理的时间并不长,深耕TMT领域,当前仅管理该基金这一只公募产品。截至2024年Q4基金规模突破百亿,主要得益于翟相栋的投资逻辑,要求配置资产具备安全边际和估值保护,尽量避免高位泡沫风险,通过行业景气度的把握和成长性的判断实现超额收益。此外翟相栋对于该产品也进行了大额跟投,大额跟投决定了追求超额收益的同时会兼顾资产的安全性、不博弈短期排名、不追求组合极致性,与持有人站在统一战线上。此外该基金2022年8月起主动降低管理费率,管理费率从1.5%调低至0.60%,成为市场上主动权益基金中管理费率较低的基金之一。关注AI应用、智能驾驶及机器人的投资者可重点关注该产品。”

截至笔者梳理这篇文章时,翟相栋的招商优势企业混合A(217021)的2024年年报已经新鲜出炉,我看了一下,截至2024年12月31日,翟相栋持有该基金的A类份额依然大于100万份!

2025年3月28日收盘,该基金的单位净值是5.3226,如果持有份额未发生变化,则意味着截至2025年3月28日,翟相栋持有该基金超532.26万元。

根据年报披露信息显示,2024年下半年,翟相栋累计买入较多的股票详见下表,包括了药明康德、紫金矿业、兆易创新、小米集团、腾讯控股、紫光国微、阿里巴巴、中科创达、汉得信息、北方导航、振华科技、第四范式、泰格医药等等。

在2024年年报中,翟相栋说,

经历了连续两年高强度的资本开支后,AI 产业的发展阶段有望从模型训练阶段推进至应用落地阶段。

尤其是2025年春节期间,Deepseek 的爆发,其开源开放、低成本推理的特性,不仅推动了全球 AI 发展从垄断的发展阶段,进入了更平等、更广泛和更公平的发展阶段,更是激活了国内 AI 产业追赶超越的信心和全民接入 AI 的热潮。

我们较为看好 AI 作为底层技术和生产力工具,在未来赋能各行各业,实现降本增效。我们会积极寻找产业上中下游的投资机会,为投资人创造长期、满意的回报。

本文是自己的梳理笔记,所有内容均是个人研究,不构成投资建议,请大家更关注客观数据。

风险提示:转引的相关观点均来自相关机构或公开媒体渠道,本人不对观点的准确性和完整性做任何保证,投资者据此操作,风险自担。以上内容仅供参考,文中涉及个股的,不构成股票推荐和投资建议,股票市场波动大,购买前请审慎操作。市场有风险,定投有风险,投资需谨慎。