天天康养讯,南京海纳医药科技股份有限公司(下称:海纳医药或公司)预披露招股书,拟在创业板上市,国金证券为保荐机构。公司本次发行股份数量不超过3174万股,募集资金8.5亿元,用于海纳医药CXO研发总部项目和补充流动资金项目。

(来源:网络)

海纳医药是一家聚焦改良型创新药和高端仿制药的一体化全流程医药研发企业。公司以关键技术为驱动、临床需求为导向,不断提升创新能力与研发水平,形成了“CXO+MAH”的业务模式。公司主要业务可分为医药研发服务、自持品种销售两大类。根据研发项目立项来源不同,医药研发服务分为受托研发服务、自主研发成果转化。

(来源:招股书)

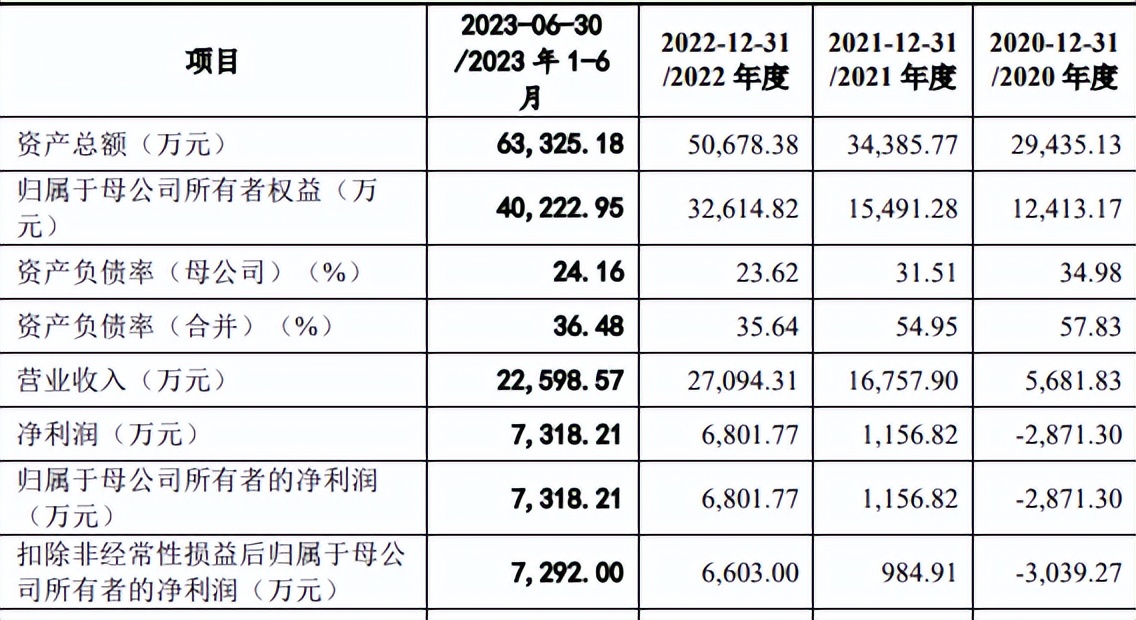

财报显示,海纳医药2020年-2023年上半年,营业收入分别为5681.8万元、1.68亿元、2.71亿元和2.26亿元;归母净利润分别为-2871.30万元、1156.82万元、6801.77万元和7318.21万元;扣非净利润分别为-3039.27万元、984.91万元、6603.00万元和7292.00万元。最近三个整年度,发行人营业收入年复合增长率为118.37%。

(来源:招股书)

但值得注意的是,在营收不断增长的背景下,海纳医药的研发费用却呈现出逐年下滑的趋势,2020年-2023年上半年研发投入占营收的比例分别为59.95%、23.53%、14.91%和11.19%。2022年甚至低于可比公司研发费用率均值16.97%。对此,海纳医药解释称,公司研发费用率呈下降趋势,主要是营业收入规模不断增加导致。

(来源:招股书)

与此同时,2020年-2022年,海纳医药销售费用却出现了大幅的增长,分别为394.36万元、1445.66万元、2187.3万元,2021年-2022年同比分别增长266.58%、51.3%;销售费用率分别为6.94%、8.63%、8.07%,同行业可比公司销售费用率均值分别为2.95%、3.81%、3.88%。2022年,公司销售费用率是行业均值的两倍。

按年度来看,海纳医药市场推广费各期分别为55.73万元、492.58万元、931.42万元,占比分别为14.13%、34.07%、42.58%,其中,2022年市场推广费更是占据了近一半的销售费用,当期市场推广费同比暴增89.09%。

(来源:招股书)

报告期各期末,该公司应收账款(含合同资产)分别为2118.99万元、8931.98万元、1.56亿元,占当期营业收入的比例分别为37.29%、53.30%、57.69%,同期同行业可比公司应收账款及合同资产余额占当期营业收入的比重平均值分别为37.08%、45.20%、51.40%。报告期内海纳医药应收账款(含合同资产)占营业收入的比例最高接近60%,该公司整体的销售回款状况不容乐观。

其中,2020—2022年各期末,海纳医药的应收账款余额分别为301.03万元、2032.98万元、4184.68万元,占应收账款(含合同资产)的比例仅分别为14.21%、22.76%、26.77%;同期海纳医药的合同资产余额分别为1817.97万元、6899万元、1.14亿元,占应收账款(含合同资产)的比例分别为85.79%、77.24%、73.23%。

报告期各期末,海纳医药应收账款(含合同资产)中超70%为合同资产,报告期各期该公司合同资产占当期营业收入的比例分别为32.00%、41.17%、42.24%。由此看来,截至报告期末,海纳医药高增长的营业收入背后,销售回款情况整体较差,导致其应收账款(含合同资产)的资产规模高增长,尤其是合同资产快速增长。

截至招股说明书签署日,海纳医药CXO研发总部项目的土地使用权尚未取得,如果出现用地规划变更、土地使用权公开挂牌转让时间超出预期、未成功通过竞买取得土地使用权等情况,将导致募投项目用地不能及时取得的风险,并因此对募投项目的实施形成不利影响。此次铺底流动资金达9982万元,占比16.63%,叠加单独补流的2.5亿元,公司用于补流合计近3.5亿元,占总募资额度的41.17%。

(来源:招股书)

此外,在2021年子公司海纳制药受到相关主管部门两次处罚。一是因公司进行雨水系统改造,施工方误把雨水外排阀门打开,将雨水收集池内的少量收集水外排至市政管网受到行政处罚,被处以“责令限期改正”并“处罚款人民币伍万元整”;二是子公司因存在废气活性炭吸附进口采样口(直径约十厘米圆孔)敞开未加盖,管道内正压废气有外溢情况。被责令整改。

销售费用问题,已成为目前公司发行上市审核的重要把关环节,对于海纳医药能否如愿顺利上市,天天康养将继续保持关注。