最近市场持续处于均值回归的回调期中。而当下有两个板块,在当前市场,仍然保持着持续活跃,这两个板块,一个就是华为鸿蒙,还有一个则是并购重组。

而我们今天看的这家公司,它就是属于华为鸿蒙中的一员。公司已经通过华为鸿蒙的认证,并为鸿蒙提供相应模组。

而在某些方面,公司甚至超越了最近鸿蒙的热股,四川长虹。

它就是在A股上市的长虹美菱。

公司当前走势,有趋于横盘震荡状态。

公司主要从事冰箱、冰柜、空调、洗衣机白色家电产品研发、生产与销售及生物医疗。

公司的主营茶品,大致分为三大类,

营收最高的是公司的空调业务,营收占比56.86%,毛利率6.87%,利润占比接近3.5成。

其次,则是公司的冰箱、冰柜,营收占比31.71%,毛利率17.12%,利润占比近5成。

再次,则是公司的洗衣机业务,营收占比5.24%,毛利率15.77%,利润占比接近一成。

公司是中国知名电器制造商之一,拥有冰箱、冰柜、空调、洗衣机、厨卫、小家电、 生物医疗等产业。

公司搭建了多个国家级研发平台,拥有强大的研发能力,与国内外研究协会、企事业单位、高等院校或科研机构在多个领域建立起广泛而密切的产学研合作,以开放的视角持续推动技术和产品创新,精心打造企业核心竞争力。

目前,长虹美菱旗下全资子公司四川虹美智能科技有限公司已经获得华为鸿蒙生态模组技术认证证书,并开始提供鸿蒙OS模组。

公司在去年年净利润7.41亿,今年半年报净利润4.15亿,均超过了控股股东四川长虹的业绩。

看完了公司的优势亮点,接下来,对公司的财报关键数据进行分析梳理,进一步厘清公司真实含金量情况,

先看公司的盈利能力情况如何,从公司的销售净利率来看,

虽然公司最近两年销售净利率有所增长,但相对于行业平均水平还是有较大的差异。

盈利能力相对较弱。

而从公司的营运能力来看,

总资产周转率,评估的就是公司的资产运营效率,数值越高,公司的营运能力越强。

可以看到,虽然公司的盈利能力相对较弱,但营运能力较强,总资产周转率明显超过行业平均水平。

年周转率,能够达到1.2左右,即公司的年营收,大致相当于公司120%的总资产。

整体来看,公司的销售净利率较低,但周转率较高,属于薄利多销型企业,综合经营实力,处于行业中游。

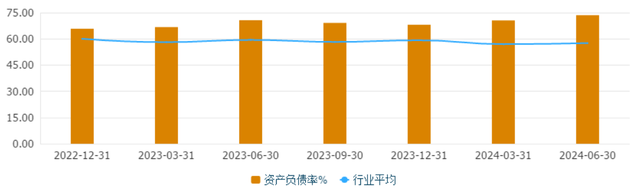

那么,公司的财务状况如何呢,

从公司的资产负债率来看,公司负债率最近两年有所上升,高于行业平均水平,已经接近75%的高位。

较高的负债,制约了公司的财务扩张能力,同时也提高了公司的资金使用成本。

综合来看,公司已经通过鸿蒙认证,且能够为鸿蒙提供模组是正宗的鸿蒙国企改革概念,且最近两年的业绩也要好过长虹。不足之处在于,公司的盈利能力较低,且负债率较高,降低了公司财务含金量。

综合评分,三星。