经过两年试点,12月15日,个人养老金在全国范围内正式推行。

人养老金的开户与缴费主要涉及两个步骤:

首先,需通过国家社会保险公共服务平台、全国人社政务服务平台、电子社保卡、“掌上12333”APP或商业银行等渠道开设个人养老金账户;

其次,在商业银行开立或指定个人养老金资金账户,用于缴存、投资及领取养老金。

如今,各大银行高层已经摩拳擦掌,营业网点员工也喜迎“个人养老金”开户任务。

新一轮开户战硝烟再起。

用户投诉被兴业银行莫名开户

有的银行已经开出任务清单,从现在到明年一季度末,每位员工大约需要完成20至30户的开户任务。

不过,在这热火朝天的氛围中,也开始出现不和谐音符。

社交平台上大量用户吐槽自己“人在家中坐,户从天上来”。

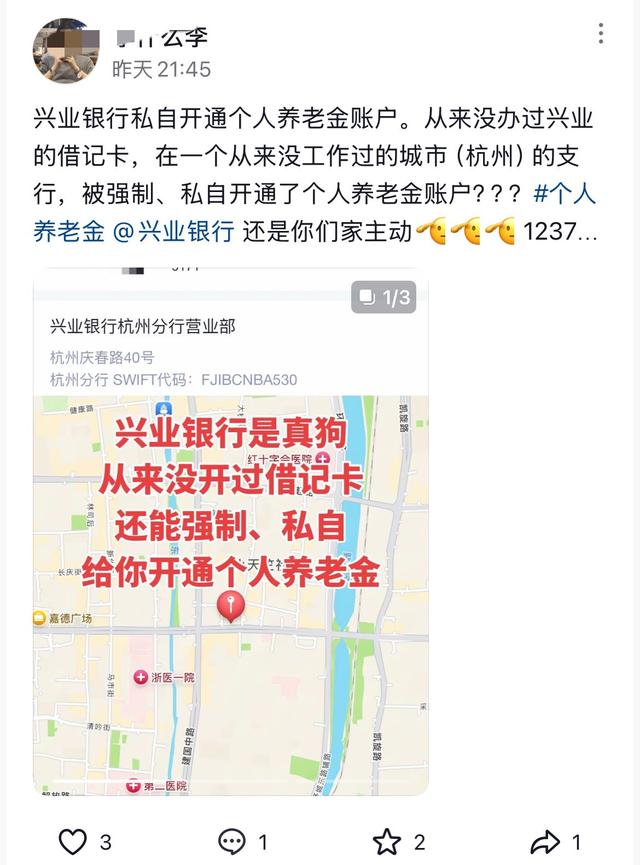

给用户“偷偷”开户的是股份制银行之一的兴业银行。

从网友的爆料可以看到,不少客户不仅没预约,没提交申请,更没有同意,甚至有的连兴业银行的卡都没有,就被莫名其妙的开通了个人养老金账户。

有网友表示自己已经打了兴业银行电话,客户说是扫了“一个什么码开通的”,还说“要去银行柜台注销。”

兴业银行是首批获得个人养老金业务开办资格的商业银行之一,此前有媒体报道,到去年底个人养老金开户数已经超过400万,

12月12日,兴业银行官网发布公告,称将“为在我行办理个人养老金预约开户业务的客户批量开通个人养老金资金账户”,而且因为“预约开户客户较多,开户结果可能存在一定延迟”。

其实在去年,兴业银行就被曝光过为了争抢客户,出现私自开通个人养老金账户的情况。

年收入超过96万可节省个税5400元

老百姓在银行开通个人养老金账户之后,自愿在特定账户存一笔钱,每年不超过12000元,在享受税收优惠的同时,还可通过购买相关金融产品获取收益。

所以这个养老金账户与此前的社保里面的养老金性质是不一样的,需要自己存钱进去,退休后可以领取,而且领取的时候需要缴纳3%的税。

个人养老金一方是帮助避税,一方面是通过购买理财产品实现增值。

个人养老金避税的主要方式包括税前扣除、投资收益免税和领取时的税收优惠。根据相关政策,个人每年缴纳的养老金在一定额度内(如12000元)可以享受税前扣除。这意味着在计算个人所得税时,可以从应纳税所得额中扣除这部分养老金支出,从而降低纳税额。

这也是大家最关心的,根据测算,工资收入越高,避税金额就越大,如果年收入超过96万,可以节省5400元个人所得税。如果年收入低于36000元,可以节省360元。所以年收入越多,可节省的个税就越多。

存进去的钱也可以通过购买理财产品实现增值。国家社会保险公共服务平台显示,目前针对个人养老金的专项理财产品超800只,储蓄、基金、理财产品数量分别为466只、200只、26只。

2022年11月试点以来,已经开通了7000万户,不过开户量虽然有,但是存到里面的资金并不如意。

统计数据表明,个人养老金开户后实际储存资金的人数不足三分之一,人均储存资金不到3000元,与每人每年1.2万元的缴存上限有较大差距。