何观舒:虚开增值税专用发票罪律师、税务犯罪辩护律师

#恩施#

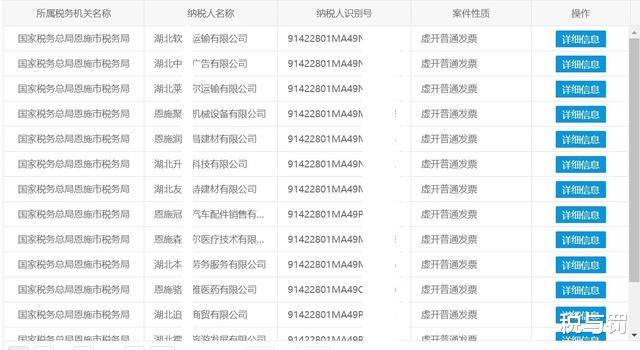

2023年4月,国家税务总局湖北省税务局在其官网“重大税收违法失信主体信息公布栏”公布了重大税收违法失信案件信息,其中,恩施共计有29家公司存在虚开增值税普通发票的行为,因涉嫌虚开发票罪被移送公安机关进行处理。

29家公司虚开的金额从300多万元至2700多万元不等,例如:恩施聚某机械设备有限公司,在2020年12月1日至2021年12月31日期间,主要存在以下问题:为他人开具与实际经营业务情况不符的增值税普通发票315份,票面额累计2790.11万元。税务处理处罚:依法移送司法机关。

虚开发票罪的立案追诉标准为虚开金额50万元以上或者虚开100份以上且金额在30万元以上,上述29家公司虚开的金额都超过了50万元,将面临刑事处罚。

对于虚开发票金额虽然超过了立案追诉标准,但具有从轻、减轻处罚情节,属犯罪情节轻微的,可以在审查起诉阶段争取相对不起诉的结果,或者在法院审判阶段争取缓刑的结果。例如:

1.1.案例一:木某某虚开发票案

1.2.案号:黄石市黄石港区人民检察院不起诉决定书(鄂黄港检一部刑不诉〔2021〕Z42号)

1.3.简要案情:木某某通过陈某某介绍代开发票人开具了2张与实际经营状况不符的湖北增值税普通发票,价税合计3444237.68元。

1.4.不起诉理由:本院认为,被不起诉人木某某实施了《中华人民共和国刑法》第二百零五条之一规定的行为,构成虚开发票罪,但犯罪情节轻微,具有自首情节,自愿认罪认罚;木某某系初犯、偶犯,已重新补开增值税普通发票3544237.68元,认罪悔罪态度较好。依据《中华人民共和国刑事诉讼法》第一百七十七条第二款规定,决定对木某某不起诉。

2.1.案例二:文某某虚开发票案

2.2.案号:黄石市黄石港区人民检察院不起诉决定书(鄂黄港检一部刑不诉〔2021〕Z40号)

2.3.简要案情:文某某通过他人介绍代开发票人开具了3张与实际经营状况不符的湖北增值税普通发票,价税合计4500000元。

2.4.不起诉理由:本院认为,被不起诉人文某某实施了《中华人民共和国刑法》第二百零五条之一规定的行为,构成虚开发票罪,但犯罪情节轻微,具有自首情节,自愿认罪认罚;文某某系初犯、偶犯,后期补开税票2314550.06元,并补缴剩余税款65563.48元,认罪悔罪态度较好。依据《中华人民共和国刑事诉讼法》第一百七十七条第二款规定,决定对文某某不起诉。

3.1.案例三:木某某虚开发票案

3.2.案号:咸宁市咸安区人民法院刑事判决书(2019)鄂1202刑初769号

3.3.裁判结果:本院认为,被告人木某某违反国家发票管理规定,虚开增值税普通发票,情节严重(金额5443600元),其行为已构成虚开发票罪。公诉机关指控的罪名成立。被告人木某某犯罪后自动投案,如实供述自己的罪行,且愿意接受处罚,是自首,依法予以从轻处罚。深圳市A旧机电贸易有限公司已退缴全部违法所得,对被告人木某某可酌情从轻处罚。辩护人针对上述量刑情节提出的辩护意见与本院查明事实相符,予以采纳。公诉机关的量刑建议适当。......判决如下:被告人木某某犯虚开发票罪,判处有期徒刑六个月,缓刑一年,并处罚金人民币五万元。

4.1.案例四:邓某某、张某虚开发票案

4.2.案号:宜昌市伍家岗区人民法院刑事判决书(2018)鄂0503刑初9号

4.3.裁判结果:本院认为:被告单位“A公司”为多列支成本、费用,达到少缴纳企业所得税的目的,在没有任何真实交易关系的情况下,违反国家发票管理法规,虚开增值税普通发票214份,虚开金额7676502.70元,情节严重,其行为已构成虚开发票罪。被告人邓某某作为“A公司”的直接负责的主管人员,被告人张伟作为“A公司”的其他直接责任人员,其行为均构成虚开发票罪。公诉机关指控被告单位“A公司”和被告人邓某某、张某犯虚开发票罪的事实及罪名成立,本院予以支持。被告人邓某某在共同犯罪中起主要作用,是主犯。被告人张某在共同犯罪中积极参与,也系主犯,但作用较小于被告人邓某某,可以酌情从轻处罚。被告人邓某某主动投案且如实供述犯罪事实,系自首,可以从轻处罚。被告人张某在侦查阶段如实供述犯罪事实,系坦白,可以酌情从轻处罚。被告单位“A公司”退出非法所得,对被告单位、被告人均可以从轻处罚。......判决如下:被告单位A化工(宜昌)有限公司犯虚开发票罪,判处罚金人民币10万元;被告人邓某某犯虚开发票罪,判处有期徒刑二年,缓刑三年,并处罚金人民币80000元;被告人张某犯虚开发票罪,判处有期徒刑二年,缓刑三年,并处罚金人民币50000元。

#虚开发票罪辩护律师#

#虚开发票罪#

#不起诉#