观点小结

商品市场环境:商品市场整体波动率近期大幅上升;4月中旬后商品市场呈现较为顺畅趋势特征。期货市场成交持仓比进一步提高,来到历史同期高点。市场趋势强度处于高位,趋势策略延续强势。板块强弱分化收窄,截面策略走平。基本面量化管理人业绩表现较为拉跨。或许主要由于当前行情确实与基本面关联度较小,以库存为例,我们看到大宗商品整体库存大幅高于历年均线,整体倾向于空配状态,具体我们看铜的库存3月以来也大幅高于历年均值,因此库存因子大概率开空仓信号,与当前行情走势背离,这或许是本轮基本面量化业绩拉跨的一个缩影。 宏观经济环境:央行4月7日宣布设立5000亿科技创新和技术改造再贷款,市场对增发国债项目落地和专项债加速发行有所期待,且从3月制造业PMI来看,化学、计算机、汽车、服装等行业景气度较高,对应相关工业品种或迎来结构性机会。后续继续关注国内经济数据的修复情况。对于CTA策略来说,有利因素逐渐累积,各策略陆续筑底反弹,且我们观察到偏长周期维度的管理人反弹幅度优于短周期,因此我们对于长周期和基本面类策略保持乐观态度,建议关注偏长周期和深度基本面管理人跟踪管理人:本周量化CTA延续反弹,大多数管理人延续上涨,各类策略均涨多跌少。中长周期策略表现继续优于短周期;混合策略也延续反弹;主观管理人涨跌分化,量化套利管理人较多出现负收益;商品指增策略本周跟随指数上涨,且均取得正超额。

宏观经济环境:央行4月7日宣布设立5000亿科技创新和技术改造再贷款,市场对增发国债项目落地和专项债加速发行有所期待,且从3月制造业PMI来看,化学、计算机、汽车、服装等行业景气度较高,对应相关工业品种或迎来结构性机会。后续继续关注国内经济数据的修复情况。对于CTA策略来说,有利因素逐渐累积,各策略陆续筑底反弹,且我们观察到偏长周期维度的管理人反弹幅度优于短周期,因此我们对于长周期和基本面类策略保持乐观态度,建议关注偏长周期和深度基本面管理人跟踪管理人:本周量化CTA延续反弹,大多数管理人延续上涨,各类策略均涨多跌少。中长周期策略表现继续优于短周期;混合策略也延续反弹;主观管理人涨跌分化,量化套利管理人较多出现负收益;商品指增策略本周跟随指数上涨,且均取得正超额。商品市场环境

商品市场震荡上涨,板块强弱分化收窄

4月份以来,商品市场震荡上涨,前期各板块间显著强弱分化格局结束,有色、贵金属以及能源板块动能持续减弱,而黑色系则大幅走强。进入4月后,国内宏观预期有所修复,央行宣布设立5000亿科技创新和技术改造再贷款,发改委发声带来增发国债项目落地和专项债发行预期,且受利润回升和铁水产量回升预期支撑,黑色板块大幅走强;能源板块在地缘冲突未进一步扩大下,受基本面压制有所走弱;有色板块在前期强势上涨后动能减弱,但仍然处于做多趋势中,关注回调后的再度上涨。央行4月7日宣布设立5000亿科技创新和技术改造再贷款,市场对增发国债项目落地和专项债加速发行有所期待,且从3月制造业PMI来看,化学、计算机、汽车、服装等行业景气度较高,可关注相关工业品种的结构性机会。

数据来源:Wind、紫金天风期货研究所

商品市场环境相对友好

商品市场整体波动率近期大幅上升;且4月中旬后,商品市场呈现较为顺畅趋势特征,趋势策略或迎来有利环境。期货市场成交持仓比进一步提高,来到历史同期高点。

数据来源:Wind、紫金天风期货研究所

市场趋势强度处于高位,趋势策略延续强势

4月以来我们观察到,5日和20日趋势强度波动中枢均持续上行,处于近一年较高水平,因此趋势策略延续强势表现。但近期我们观察到趋势强度有所回落,后续需注意商品市场行情的延续性。基本面因子方面,我们观察到各基本面趋势因子4月以来均表现较为糟糕,其中仅基差趋势因子表现较为稳健,库存因子出现较大幅度回撤。

数据来源:Wind、紫金天风期货研究所

板块强弱分化收窄,截面策略走平

从板块间强弱来看,清明节后前期偏弱的煤焦钢矿大幅走强,而有色板块的强势上涨动能逐渐减弱;且我们从截面强度可以看到,近期短期和长期截面强度波动中枢均有所回落,整体来看市场环境不利于截面多空策略。基本面多空因子方面,基差因子近期表现较好,而动量和库存因子近期处于震荡磨损阶段。本轮反弹中我们也观察到量化基本面类多空管理人表现不及其他策略。

数据来源:Wind、紫金天风期货研究所

基本面量化业绩继续拉跨

从我们跟踪的基本面因子来看,近期基本面因子均进一步回调,库存因子下跌幅度较大,其余因子也都表现一般。前期表现较为稳健的供需差趋势因子近期也出现回调。而我们跟踪的基本面量化管理人方面,业绩表现也较为拉跨。或许主要由于当前行情确实与基本面关联度较小,以库存为例,我们看到大宗商品整体库存大幅高于历年均线,整体倾向于空配状态,具体我们看铜的库存3月以来也大幅高于历年均值,因此库存因子大概率开空仓信号,与当前行情走势背离,这或许是本轮基本面量化业绩拉跨的一个缩影。

数据来源:Wind、紫金天风期货研究所

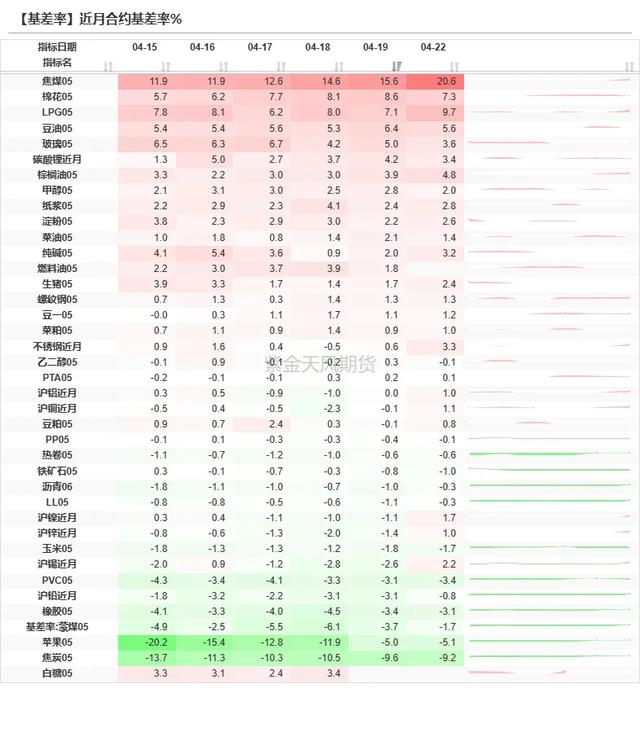

期限结构策略表现一般

整体来看,各品种期限结构较为稳定,油脂基差较强,化工板块月差相对偏强,双焦月差较弱,期限结构策略近期表现一般。我们看到展期收益因子近期仍处于震荡回调中。

数据来源:Wind、紫金天风期货研究所

基差延续走弱,库存延续去库

我们观察到大宗最低基差率延续走弱,与南华商品指数维持负相关;库存方面库存水平见顶回落,但近期回落斜率放缓,或表明需求端仍显不足;利润方面,上游利润率有所回落但仍高于历年均值,而下游利润率处于历年较低水平。

数据来源:Wind、紫金天风期货研究所

宏观经济环境

企业信贷需求尚可,居民部门弱势难改

2024年3月,新增社融4.87万亿(前值1.52万亿),新增人民币贷款3.09万亿(前值1.45万亿)。社融存量为390.32万亿元,同比增长8.7%(前值9.0%),M2同比增长8.3%(前值8.7%),M1同比增长1.1%(前值1.2%)。从社融总量增速来看,3月份社融增速回落,或主要由于高基数影响下信贷和政府债券同比明显少增。3月信贷增速回落,一方面由于去年高基数,叠加央行信贷平滑指导等因素,另一方面或反映当前实体经济信贷需求仍然处于弱势格局中。政府债券方面,今年一季度整体发行进度偏慢,对社融形成拖累,二季度地方债发行可能会进一步加速,特别国债也开始落地,政府债融资对社融的拖累或会减弱。从信贷结构方面来看,企业与居民部门信贷增速均出现回落,但企业新增信贷大幅高于过去5年均值。3月企业部门的人民币贷款新增2.34万亿元,同比少增3600亿元。其中,短期贷款和中长期贷款分别新增9800亿元和1.6万亿元,均大幅高于近5年均值,表明企业部门融资需求恢复尚可。而对于居民部门来说,尽管地产政策持续优化,但市场信心仍然不足,购房需求低迷,居民部门信贷增速大幅回落。

数据来源:Wind、紫金天风期货研究所

基本面边际改善,供需关系有所修复

3月31日,国家统计局公布3月PMI指数,综合PMI产出指数录得52.7%,较上月大幅上升;制造业PMI指数为50.8%,较上月上升1.7个百分点;非制造业PMI指数为53.0%,较上月上升1.6个百分点。3月制造业PMI大幅上升1.7个百分点,高于历年均值,且在连续5个月处于荣枯线下方后重新回到扩张区间,表明除季节性回升以外,我国经济景气水平边际回升;内需方面年初以来多项稳增长促内需政策效果有所显现,而外需方面随着海外需求的回暖,新出口订单指数较上月大幅上升;需求的回暖带动企业生产积极性提高,企业生产和采购活动快速扩张。但需注意与历年3月制造业PMI指数相比,本次指数仍处于较低水平,且反映需求不足的企业占比仍超过60%,结合出厂价格指数较上月下滑,表明需求不足问题仍然是制约经济修复的突出问题,供大于求的矛盾尚未解决,仍需有效政策为经济保驾护航,经济修复持续性和斜率仍待观察。

数据来源:Wind、紫金天风期货研究所

生产性服务业高景气,地产相关景气度低

3月服务业PMI录得52.4%,比上月上升1.4个百分点;建筑业PMI录得56.2%,较上月上升2.7个百分点。生产性服务业高景气,建筑业修复斜率缓慢。在春节假期结束之后,零售、住宿餐饮以及旅游行业景气度水平大幅回落,而生产性服务业景气度水平大幅上升,扩张幅度进一步加大,流通环节景气度提升。春节假期影响消退,各地企业和工地全面返岗复工,天气逐渐转暖,建筑业传统施工旺季来临,生产经营活动扩张有所加快,但与历年春节后季节性修复情况相比,大幅低于季节性均值,表明建筑业修复斜率缓慢。

数据来源:Wind、紫金天风期货研究所

下游开工率继续上行,库存延续回落

从大宗商品上下游高频开工率来看,近期大宗商品上游开工率延续走弱,而下游开工率则再次大幅上行,因此我们看到大宗商品库存持续回落,预计后续或为正套行情带来机会。从当前库存水平来看,库存水平大幅高于去年,且处于历年均值上方,后续关注上、下游开工率情况。央行4月7日宣布设立5000亿科技创新和技术改造再贷款,市场对增发国债项目落地和专项债加速发行有所期待,且从3月制造业PMI来看,化学、计算机、汽车、服装等行业景气度较高,对应相关工业品种或迎来结构性机会。后续继续关注国内经济数据的修复情况。对于CTA策略来说,有利因素逐渐累积,各策略陆续筑底反弹,且我们观察到偏长周期维度的管理人反弹幅度优于短周期,因此我们对于长周期和基本面类策略保持乐观态度,建议关注偏长周期和深度基本面管理人。

数据来源:Wind、紫金天风期货研究所

跟踪管理人表现

跟踪管理人表现

跟踪CTA管理人中,本周量化CTA延续反弹,大多数管理人延续上涨,各类策略均涨多跌少。中长周期策略表现继续优于短周期;基本面截面和混合策略也均有所反弹;主观管理人涨跌分化,量化套利管理人较多出现负收益;商品指增策略本周跟随指数上涨,且均取得正超额。后续来看,有利因素逐渐累积,各策略陆续筑底反弹,且我们观察到偏长周期维度的管理人反弹幅度优于短周期,因此我们对于长周期和基本面类策略保持乐观态度,建议关注偏长周期和深度基本面管理人。

数据来源:火富牛、紫金天风期货研究所

数据来源:火富牛、紫金天风期货研究所

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证所这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。