作者 | 利晋

编辑 | 苏淮

绿城中国的2024年总结,离不开一个核心关键词:地王。但争夺地王只是一个结果,支撑背后是它的底气和运气。

01

地王

2017年1月,杭州迎来开年首场土拍,绿城联合建发竞得西湖区留下单元地块,创下了西溪板块地价新高;紧接着,又抢下杭州拱墅区47号塘北地块,把申花板块带入了“4字头”时代。

绿城以“闪电战”的方式,一天内创造了两个地王。

绿城疯了,逆势而为。

2016年,全国诞生了350宗地王,当年年底,房地产市场迎来密集调控,2017年全年超100城、出台250余次调控政策。

很多人都说,“2016年是地王之年”,“2017年是市场调控最严厉的一年”。

很快,时任绿城执行董事兼行政总裁曹舟南出来表态,“绿城无意参与地王之争”。他说,绿城会放缓投资脚步。

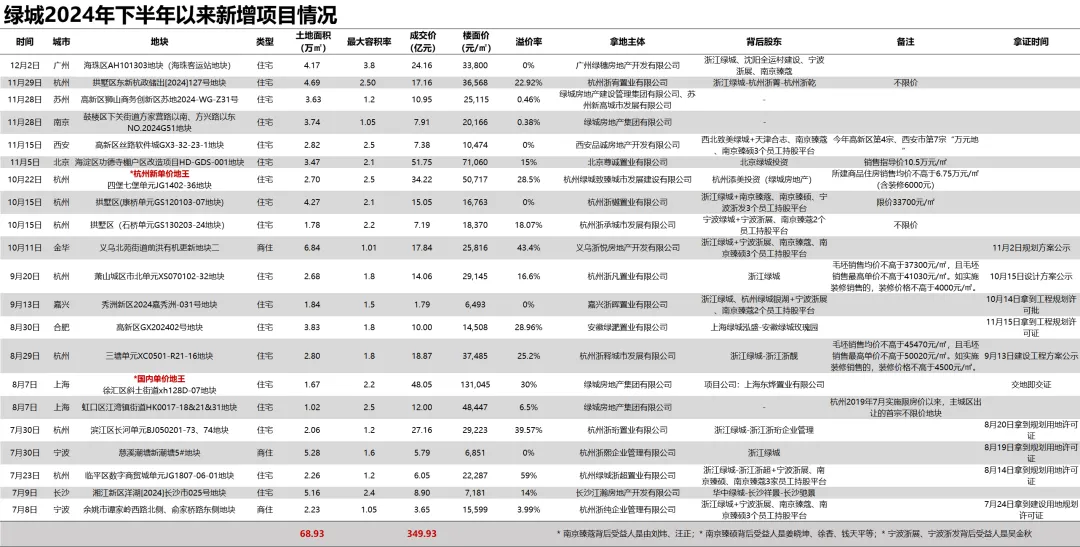

7年后,姑苏城,举行了开年首场土拍,绿城拿下了狮山商务创新区Z03号地块,楼面价4.54万元/㎡,创造了苏州新地王。2024年8月,绿城又以13.1万元/㎡,夺得上海徐汇区斜土街道地块,再造一个地王项目——国内单价地王。

2个月后,绿城以34.22亿元竞得杭州上城区四堡七堡单元JG1402-36地块,创造了杭州单价地王,也把杭州带入了“5字头”时代。

绿城疯了,又逆势而为。

2024年以来,不光是保利地产、中海地产、华润置地、招商蛇口等央企,长时间消失在公开土地市场;“黑马”越秀地产、华发股份等地方国企也“沉默”了,直到三季度尾声,利好政策接连出台后,才大胆买地。

绿城是一直高溢价拿地,2024年前11月权益拿地金额452亿元,仅次于保利,冲上了行业第二。

2024年,绿城敢于争夺地王,是曹舟南时期埋下的种子。

他把绿城做轻了,从一艘巨轮变成了一支舰队。

2017年之后,同行仍在加杠杆买地,财务出身的曹舟南,持有悲观的看法,很早进行“一体五翼”、“10区5支柱”的组织架构转型。特别是投资策略上,完成重仓一二线城市的调整,加快三四线城市的库存去化,为绿城创造了很轻的杠杆和库存压力。

这种“克制”的投资策略,也让绿城后续几年面临着“无货可卖”的尴尬局面,无法冲刺规模。张亚东掌权时,曾经有一段时间逢开会就痛批土地投资,“没货卖就没营销、没回款”。

克制,在绿城身上成为了一个褒贬两意的词。

曹舟南出走之后,无论是“中交系”的张亚东、“老绿城人”郭嘉峰,依然沿着这个策略走。张亚东做了优化:精简架构、提高周转速度;郭嘉峰,与曹舟南同是绿城创始人宋卫平的“嫡系”,经营理念差不多。

这套底子,却让当下绿城有了争夺地王的底气。加上中交集团重组地产板块架构、近几年杭州直播电商热潮的运气加成,绿城抓住了一个小风口。

但摆在绿城面前的还有另一个难题:老绿城人正在谢幕。

代建业务“代言人”李军放下了手中的剑,辞任绿城管理执行董事一职,年龄不过半百,而郭佳峰将步入花甲之年。绿城整个高管团队中,已少见老绿城人,且基本是60后、70后,处于青黄不接的状态。

郭佳峰卸任之后,绿城会走一条怎么样的路?

02

底气

2024年,土地市场表现出政府推地、房企拿地都略显信心不足。中指研究院报告指出,今年前三季度,全国300城宅地供求规模同比下滑超三成,土地出让金减少超四成。

积极拿地企业集中在几个热点城市:西安、北京、石家庄、成都、杭州、上海。

绿城表现出,既要冲规模,又很谨慎的态度。

2024年3月的业绩会上,绿城执行董事兼行政总裁郭佳峰称,“我们当然也想求得更好更快的发展,希望能够超过去年的1425亿。但是综合分析下来,大概会在1000亿上下。”

相比2023年新增货值,绿城投资预期值收缩了超过40%。目标城市依然是10个战略城市。

从2024年投资过程来看,绿城上半年仅完成目标值33%左右,期内新增15个项目,权益投资额为154亿元,预计新增货值333亿元。

进入下半年,上海、北京、杭州等相继优化土拍规划,保利、华润、中海、越秀等国央企开始积极拿地。对绿城来说,拿地难度、成本有所增加。

2024年下半年,绿城新增21个项目,全口径拿地金额约350亿元,其中产生溢价地块多达16宗。前11月,绿城以权益拿地金额452亿元,位居行业第2名,去年同期是第5名。

账面上,绿城争抢地王、高溢价有一定的底气。

2024年中期,绿城资产负债率为79.7%,刚好控制“红线”下,有息负债1483亿元,短债353亿元,银行存款及现金751亿元,现金短债比为2.1倍。

源媒汇此前统计了2024年中期31家国央房企负债情况,净借贷比率平均值为103.2%,其中有11家企业超过100%,另有15家企业现金短债比低于1倍。

拉长时间来看,绿城的底气又不是很足。

因为杠杆增加明显,净资产负债率从2021年的52%上升到2024年中期的67.2%,有息负债走高,权益资产有所下滑。自由资金短债比则从2021年的1.79下降到1.24,资金流动性逐渐紧张。

绿城大股东中交集团,也有自己的考虑。

2023年业绩发布同一天,中交系的周长江获任绿城执行董事和执行总裁。周长江先前担任中国交建董秘、中交资本董事长一职,十分熟悉资本市场和资本运作。

为了避免出现流动性危机,绿城项目建设、运营就需要比之前更快。

绿城甚至比当年碧桂园“369”模式更快了。2024年上半年,拿地到开工、经营性回正周期为1.7、9.5个月,平均速度快了0.4和2.1个月。

但即便拿地到开工周期、首开周期都在缩短,绿城一样无法加快经营性现金流回正速度,时间从2022年的7.9个月,延长到2024年中期的9.5个月。

综合拿地、去化两项数据可以发现,绿城大胆拿地的底气,是熟悉大本营浙江市场,特别是杭州。

首先,2024年至今,绿城36个新增项目中,浙江占比55.5%,杭州占比38.9%。绿城在浙江新增项目,很多15天左右就能拿到规划用地许可证,不到拿地到开工周期平均值的1/3。

其次,资金投资回流同样如此,杭州市场拿地到经营回正周期已经缩短到7.1个月, 远低于平均值。

绿城流动资金紧张趋势下,想要项目更快周转,投向以杭州为主的浙江市场是必然。

不只是市场的熟悉程度,还有施工周期把控、监管资金稳定性等因素。绿城内部人士曾对外称,建发2023年几乎跟随绿城浙江战略进行投资,但在2024年开始跟丢了。

厦门国资房企建发,在浙江缺乏这样的“底气”。

03

运气

绿城也有运气的加成——杭州市场表现领跑全国,好于一线城市北上广深。

杭州是目前全国唯一一个没有短期风险的一二线城市。

克而瑞地产研究指出,2024年8月末,杭州消化周期不足10个月,上海去化周期为13.4个月,北京、广州、深圳及其余二线城市整体去化周期都超过了20个月。

杭州商品房市场强于一线城市,有两个方面:一是,杭州主城区新房数量越来越少,优质地块差不多卖完了;二是,阿里完成上市、G20峰会以及互联网经济等加持,特别是近几年直播电商火热。

大量外来人口涌入杭州,带来了置业需求。2021-2023年,杭州新增常住人口合计超过50万人。期间,涉宅用地成交金额合计出让金约6414亿元,出让规模连续3年居于全国第二名。

原本市场的观点是:“炒房第一城深圳,炒房第二城杭州”,如今变成了:“杭州是炒房第一城”。

绿城是幸运的。

过去3年,绿城在杭州拿地总金额约775.7亿元,占杭州总出让金比例为12.1%。

期间,杭州单一市场贡献了总销售额均超过了20%,按自投项目销售额计算,则为30%左右。

绿城没有理由不加仓杭州市场。2024年前三季度,杭州涉宅用地总出让金为802亿元,绿城拿地金额为118亿元,占比上升到14.7%。

借着杭州市场扎根的深度,绿城把销售额做了起来。特别是2024年5月杭州全面取消了住房限购政策,杭州销售额迎来了爆发式增长。

11月,绿城累计总合同销售2468亿元。其中,杭州市场实现销售额392亿元,占比为15.87%,按自投项目销售额计算,占比则为26.38%。

但保利没有那么幸运。

保利相当于一个Plus版本的绿城,聚焦核心38城。2023年,有27个城市市占率超过10%,广佛市场销售贡献占比18.9%。其中,新获取项目中40%当年开盘、实现签约金额超过300亿元。

保利曾对外公布了一个数据:华南市场市占率25.4%。

广佛市场之于保利,杭州市场之于绿城,都十分重要。但今年广佛新房市场一直在等待复苏,直到利好政策密集出台之后,成交才有所回暖。

为了把销售额拉上去,保利广佛市场一直在“以价换量”。2024年11月,保利累计签约金额3080亿元,其中,广佛销售额633.4亿元,贡献比例同比提升2.7个百分点至20.56%。

这份成绩单背后,满是业主的骂名。

绿城的运气也体现在产品路线上。

2018年,中交集团对地产板块进行了重组,确定绿城聚焦中高端,中交地产、中房地产业务聚焦于刚需、保障房。

行业进入调整周期后,改善、豪宅市场却持续火热。中指研究院多份报告指出,2022年、2023年,改善住房需求是新房市场的主流和关键支撑,成交占比增长明显。2024年前三季度同样如此。

头部房企销售额“腰斩”时,绿城销售额下跌相对没有那么明显。而绿城2024年下半年新增项目中,基本纯住宅、低容积率地块,建设方向应该是改善、豪宅类楼盘项目。

但绿城在杭州市场的“运气”也快用完了。

04

动刀

2024年前11月,绿城合同总销售额同比下滑3.74%,杭州销售额却减少了29.5%,占比从去年同期的21.67%下降到15.87%。

绿城杭州市场开始失灵了。

2023年初,绿城进行了组织架构调整,合并原浙西区域、浙东区域、杭州亚运村项目公司为浙江区域集团,负责浙江、福建两省的投资拓展和项目管理。

2024年初,绿城再度动刀,一边进行区域负责人换防,涉及到华北、东北、华南等区域;另一边,西南区域被代建平台绿城管理合并了,以及,安徽脱离华东区域、原生活集团旗下产城业务,均划入浙江区域集团。

西南区域的“消失”,绿城走上了大多数房企的命运——融创爆雷的开始、华侨城的巨额亏损。华南区域也在“边缘化”。

西南区域、华南区域的存在感一直很弱,2021年至今占比在3%-5%。随着库存不断消化,绿城很有可能会合并华南区域。

今年12月初,广州绿穗房地产开发有限公司拿下广州海珠区AH101303地块。天眼查显示,该公司背后大股东是浙江绿城、二股东是绿城东北区域关联公司。

下半年21个新增项目背后实控公司中,近70%由浙江绿城持股,且常常看到绿城员工合伙平台南京臻蔻、南京臻硕、宁波浙展、宁波浙发的身影。

本次调整后,浙江区域集团,差不多掌控着整体绿城的江山。

但浙江区域,特别是杭州市场,一直存在一个问题:只能给绿城安全,但不能赚钱。

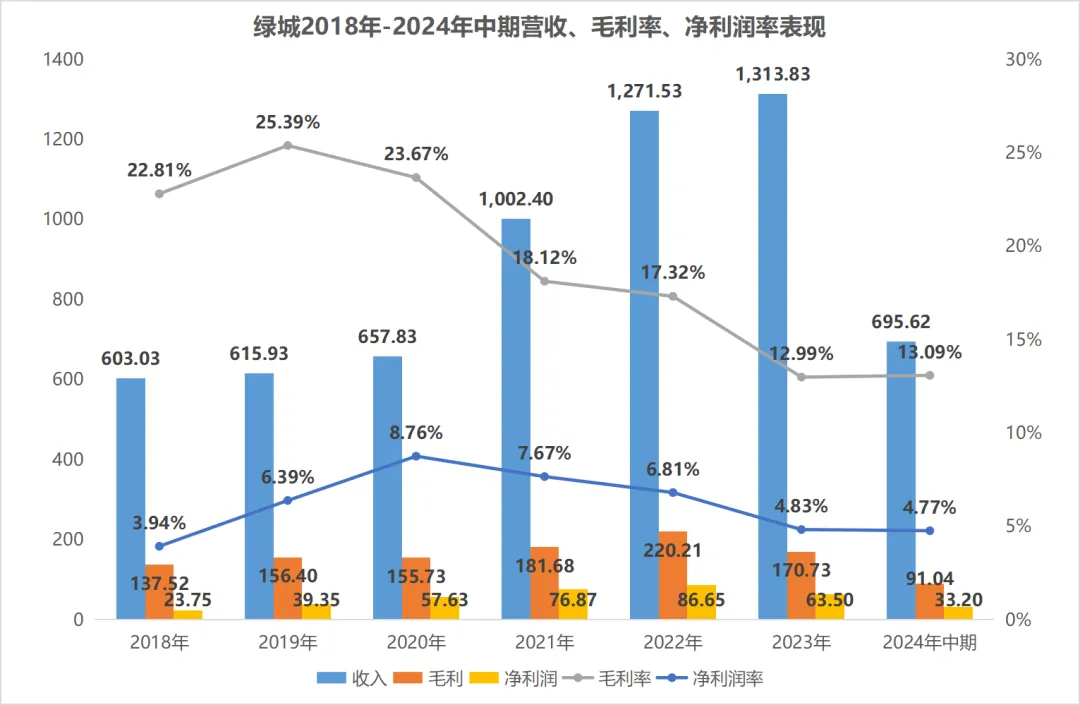

绿城一直陷在增收不增利的困境中,毛利率、净利润率逐年下滑,2024年中期分别跌至13.1%、跌至4.77%。

绿城执行董事及执行总耿忠强曾多次强调,更加注重安全性、抗风险能力,而不是毛利率,“核心城市核心地块拿的地毛利率偏低,但安全性流动性好,在行业下行背景中,保障了公司的安全底线”。

面对杭州市场疲软、毛利率持续下滑,2024年年中,绿城再度对组织架构和区域市场动刀,包括在浙江区域集团设立七大职能中心,取消片区公司职能平台,在杭州设立三大片区公司,以及在浙东、浙南、浙北、福建、安徽成立片区公司。

绿城想要从内部要收益。

首先,2021年以来,绿城费率、销售费率是下滑的,与之负相关的毛利率也是下滑的;其中,行政支出明显上升,占到“三费”比例50%左右。对比说明,绿城成本控制能力弱,或高管薪酬占到不少成本。

再用“费用率/毛利率”测算经营水平公式一算,比值由56.87%上升到63.16%,2024年中期同比增加3.3个百分点至45.16%。一般来说,比值越大,经营能力越弱,超过70%说明经营比较困难。

其次,2021年以来,绿城土储权益比在55%-65%,归母净利润占比利润比例则波动较大,区间为29.24%-62%。差值变动,很有可能是少数股权分走了利润,或存在不少的隐性债务。

上述提及,绿城不少拿地主体公司背后是员工合伙平台,比如宁波浙展、宁波浙发背后是浙江区域运营负责人吴金秋,南京臻蔻背后是执行董事、副总裁李骏等。

背后员工合伙平台“偷走”多少利润?就此事,源媒汇询问过绿城方面,但对方没有回应。

绿城选择了在安全前提下蒙眼狂奔,但曹舟南给绿城留的这套底子,很快就不够用了,不断拿“地王”、冲规模,牺牲的不只是利润,还有安全空间。

近几年,绿城也在不断引入外部职业经理人,走向“去绿城化”。

部分图片引用网络 如有侵权请告知删除