PTA观点小结

核心观点:谨慎偏强 PTA供应按计划检修,去库幅度略慢,成本端PX检修兑现中,平衡预计改善,PX略有支撑,PTA自身驱动有限,关注原油波动。

月差:中性 检修集中兑现,关注持续去库后远月月差改善机会。

现货:中性 PTA现货市场商谈一般,现货基差偏强。4月主港主流在05-5~0或者09-30~35附近有成交。

装置变动:中性 计划外检修不多。福化重启8成,嘉通能源检修,恒力惠州、中泰、能投检修中;5月5日恒力1#计划检修。新装置方面,仪征两条线出料,小线停车。

下游需求:中性 江浙织造负荷高位,订单持续性一般。聚酯回升至93%,4-5月聚酯评估负荷91-92%,下游刚需补货,聚酯库存中性略偏高。

供需平衡:中性 4-5月预计维持去库,现货相对充裕,基差表现一般,关注去库持续性。

加工利润:中性 PXN360美元偏强持稳,PTA现货加工费不高,但月均加工费不低,PTA盘面加工费300+偏高。

PX观点小结

核心观点:谨慎偏强 PX意外检修增加,平衡改善,短期预计偏强,现实库存压力不小,驱动有限,关注外盘PX买盘情况。

月差:中性 近端检修增加,5-9月差改善,关注接货意愿。

现货:中性 原油下跌,PX实货商谈偏弱,浮动价6月为负,7月在+3卖盘报价;

装置变动:谨慎偏强 国内检修兑现中,浙石化、中金、恒力意外检修落地,乌石化按计划检修;5月威联有计划检修。

进口:中性 亚洲装置韩国部分检修,关注日韩4底-5月检修计划落地和调油预期。

下游需求:中性 PTA4月计划检修兑现中,PX需求持稳。

供需平衡:谨慎偏强 国内供应检修落地,4月、5月平衡改善明显。

加工利润:中性 PXN修复至360美元后小幅压缩,利润中性,利润驱动有限。

乙二醇观点小结

核心观点:中性 目前现实偏好,预期有压力。乙二醇检修落地,但显性库存去化有限,乙二醇短期反弹抛空。关注下游集中补货情况。

月差:中性 月差偏弱,短期月差走强空间不大。

现货:中性 MEG内盘市场商谈一般。目前现货基差在05合约平水或09合约贴水115元/吨附近,商谈4445-4447元/吨,4月下期货在09合约贴水115元/吨附近成交。

装置变动 :谨慎偏强 乙二醇国内一体化检修落地,煤制负荷偏高,浙石化、卫星1条线、镇海延长检修,盛虹略降负;煤制方面,广汇重启,黔希煤化工、榆能检修,中昆、渭化降负。

进口:谨慎偏空 伊朗装置检修延长,沙特sharq2#重启,进口预计后续有回升,近期到港略回升。

下游需求:中性 织造、聚酯需求基本回升正常,聚酯提负至93%,下游提货一般。

供需平衡:中性 国内检修逐步落地中,4-5月平衡去库不少。现实或有改善,但预期不佳。

加工利润:中性 主流工艺煤制工艺利润修复明显,油制有亏损但供应不低。

下游高负荷,产销一般

织造维持高开工

终端织造江浙终端负荷高位。截止19日,加弹、织机开工率为94%、79%,印染90%。目前织造负荷维持高位,终端订单分化,春秋应季订单尚可,秋冬订单一般,原料备货积极性一般,原料备货在7-10天,成品库存略累库。旺季负荷高位,关注订单的持续性。节前关注下游补货动作,五一假期期间关注织造和聚酯有降负动作。

数据来源:CCF,紫金天风期货研究所

聚酯高负荷支撑,利润一般

聚酯负荷修复至高位,截止4月12日聚酯负荷接近93%高位,聚酯加权平均库存22.75天,聚酯加权现金流略亏损。短期聚酯工厂开工率预计维持93%年内高位。下游织造订单持续性一般,维持刚需备货,产销一般,聚酯库存前期去化后保持中性,现金流略亏损。

数据来源:CCF,紫金天风期货研究所

聚酯库存略偏高

近期下游产销一般,聚酯库存略升。截止19日POY、DTY、FDY、短纤的库存为26.6、30.7、21.2、11.5天,长丝库存环比略回升。下游刚需采购,当前聚酯的库存压力中性略偏高。

数据来源:CCF,紫金天风期货研究所

聚酯现金流一般

本周聚合成本持稳,但前纺价格走弱,近期聚酯长丝现金流压缩,尤其是POY和FDY,DTY尚可;瓶片和短纤利润一般。

数据来源:CCF,紫金天风期货研究所

聚酯开工评估

聚酯负荷高位略超预期,截止19日聚酯开工率93.1%附近,短期长丝、短纤、瓶片负荷预计均能保持相对高位,关注5月瓶片工厂可能的减产动作。4-5月聚酯负荷评估预计92%、91%。

数据来源:CCF,紫金天风期货研究所

PTA计划检修变化不大

PTA检修陆续落地

PTA装置动态,变化不大,福化重启8成,嘉通按计划检修,新装置仪征负荷8成。PTA4-5月计划检修偏高,国内按计划检修,平衡或有改善,但现货可流通相对充裕,市场感知改善不明显。

数据来源:CCF,紫金天风期货研究所

PTA出口放量

根据中国海关数据,3月PTA出口量45.7万吨,创出近期新高,出口来看增量较明显主要为土耳其、越南、俄罗斯等地。

数据来源:中国海关,紫金天风期货研究所

PTA库存略改善

据忠朴数据,截止4月19日,PTA社会库存(除信用仓单外)至271.5万吨,环比下降5.74万吨,随着国内检修执行中,平衡开始略有改善。在港在库可流通的货略有下降,库存仍然不低。

数据来源:杭州忠朴,郑商所,紫金天风期货研究所

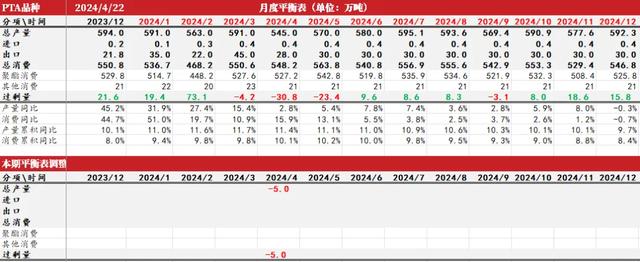

PTA平衡表

PTA供应按计划检修,去库幅度略慢,成本端PX检修兑现中,平衡预计改善,PX略有支撑,PTA自身驱动有限,关注原油波动。供应端,PTA装置按计划检修,整体检修量不大,福海创恢复至8成负荷,嘉通1#短期降负后重启,2#检修中,其他装置变化不大。需求端,江浙终端订单分化,加弹、织机印染负荷不变,为94%、79%和90%。截至19日聚酯负荷维持93%高位,4-5月评估负荷92%、91%。PTA平衡表,PX检修偏高,PTA计划外检修不高,4-5月预计去库,但自身驱动一般,短期预计区间震荡,随着检修落地平衡改善,9-1月差或有改善。

数据来源:CCF,紫金天风期货研究所

PTA部分席位净持仓VSPTA价格

部分外资控股的期货公司席位净多持仓略降。

数据来源:郑商所,紫金天风期货研究所

PX意外检修偏高

美国汽油需求有支撑

美国上周EIA汽油库存略降升,整体库存五年均值下沿。美国汽油裂解高位持稳,辛烷值维持。目前进入汽油季节性旺季,调油需求有支撑。

数据来源:路透,紫金天风期货研究所

调油经济性尚可

目前北美和亚洲调油经济性尚可,歧化表现一般。

数据来源:WIND,紫金天风期货研究所

芳烃美亚价差走弱

美亚套利价差走弱,甲苯、二甲苯纸面套利窗口走弱,东北亚有芳烃出口美国。3月、4月上韩国出口美国芳烃量整体不少。汽油旺季需求支撑在,北美调油料备货相对充足。

数据来源:隆众资讯,紫金天风期货研究所

亚洲PX计划外检修增加

亚洲PX装置动态,上周PX意外偏多,浙石化一条200万吨装置检修中,另一条200万吨4月15日意外停车10天。中金石化原计划5月检修,目前因故提前检修。恒力重整按计划检修PX250万吨一条线检修10天。乌石化4月14日检修两周,威联计划5月上检修1个半月。海外方面,Hanwha Total略降负。

数据来源:隆众资讯,紫金天风期货研究所

PX内外价差、PTA盘面加工费和月差

价差有改善,关注接货意愿。PX内外价差390,TA盘面加工费330附近,PX5-9价差改善。

数据来源:隆众资讯,紫金天风期货研究所

PX平衡表

PX现实库存压力偏高,近端意外和计划外检修集中,4-5月预估平衡改善明显,短期预计偏强,但交割压力下近端上涨有限,关注外盘PX买盘情况。PX装置动态,国内装置计划外集中检修增加,国内负荷下降较快。浙石化一条200万吨装置检修中,另一条200万吨4月15日意外停车10天。中金石化原计划5月检修,目前因故提前检修。恒力重整按计划检修PX250万吨一条线检修10天。乌石化4月中检修两周,威联计划5月上检修1个半月。海外装置动态,韩国SK等装置负荷下调,GS有一条线重启。平衡来看,近端意外检修集中,现实端平衡改善,现实端目前有交割压力,短期预计偏强震荡。

数据来源:CCF,紫金天风期货研究所

产业链利润略修复

PTA产业链利润持稳略修复,石脑油裂解企稳,PXN季节性走扩,PX目前供应端检修相对集中,需求处于季节性旺季,短期PXN或偏强震荡,但大幅走扩的驱动不明显。原油回调,产业链利润预计略修复。

数据来源:紫金天风期货研究所

EG显性库存去化慢,关注下游备货节奏

乙二醇负荷继续下降

MEG整体负荷回落,煤制开工率高位。截止4月19日乙二醇总负荷60.86%,煤制负荷61.79%。目前一体化装置按计划检修,煤制部分检修,部分重启,煤化工的利润不差。

数据来源:CCF,紫金天风期货研究所

国内装置检修落地

乙二醇装置动态,3月中下旬开始油制一体化检修增加,镇海、中科、浙石化、卫星(目前一条线)检修中,中石化武汉有切EO,盛虹略降负;煤制计划检修不少,也有部分装置重启。阳煤寿阳、黔希煤化工、榆能化学检修中,渭化、中昆降负,红四方、昊源4月检修结束已重启,河南能源、广汇已重启,美锦、华谊、易高、天业等有重启或提负计划。

数据来源:CCF,紫金天风期货研究所

主流工艺修复

乙二醇油制保持亏损,煤制经济性偏好。

数据来源:紫金天风期货研究所

海外装置重启增加

乙二醇外盘动态,伊朗45万吨装置延后重启,沙特sharq2#装置重启,关注4月下旬美国南亚装置重启情况。1-3月进口量不高,随着3月起海外前期停车的装置陆续重启,4-5月进口量预计继续回升至55-60万吨。

数据来源:海关总署,紫金天风期货研究所

港口库存持稳,到港预报回升

从到港量来看,4月15日-4月21日预计到港15.9万吨,实际到港12.7万吨,实际到港中性,港口持稳略累。截止4月15日,华东主港地区MEG港口库存约88.7万吨,环比小幅上升0.5万吨。4.22-4.28,预计到货总量在13.4万吨附近,到港不低,提货一般,港口预计持稳。聚酯工厂乙二醇原料备货天数11,天,下游原料备货中性略偏低,提货积极性一般,关注节前是否有备货动作。

数据来源:CFF,紫金天风期货研究所

乙二醇平衡表

目前现实偏好,预期有压力。目前乙二醇检修有落地,4-5月平衡继续去库,但到港不低,提货一般,显性库存去化有限,乙二醇短期反弹抛空。供应端,乙二醇装置动态,镇海检修延长,中石化武汉转EO,盛虹略降负,卫星计划1条线检修。煤制方面,渭化、中昆略降负,美锦4月下重启,广汇一条线运行。海外装置,伊朗45万吨装置重启延后,沙特Sharq2#4月中旬重启。需求端,江浙终端开机维持8-9成高位,聚酯负荷93%,聚酯开工4-5月评估92%、91%。平衡来看,国内检修兑现,4-5月去库,港口去库偏缓,国内煤制高负荷,乙二醇09反弹抛空思路。

数据来源:CCF,紫金天风期货研究所

价差结构

PTA基差、月差持稳略走强

数据来源:WIND,CCF,紫金天风期货研究所

乙二醇基差持稳、月差偏弱

数据来源:WIND,CCF,紫金天风期货研究所

远月结构

数据来源:郑商所,大商所,新交所,紫金天风期货研究所

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。