今年4季度的厂家销量-保险量-出口量的剩余库存量较大。今年1-12月的综合库存增量应该达到41万台,处于历史高位。

2、全国新能源商用车市场销量分析

2023年新能源商用车整体呈现1-3月份低位回暖,5-12月份又强势增长的特征。整体来看,5-11月份持续创出今年的新高水平,也呈现了一路向上的新能源商用车的较好增长局面。12月的走势平稳,主要是基数异常干扰,目前归回常态是好事情。

3、新能源商用车渗透率

今年1-12月份,新能源商用车在商用车渗透率达到11%的水平,相对于去年实现了2个百分点的较好增长。

12月份新能源渗透率达到17%,相对于去年的30%,下降13个百分点,表现相对正常。

从2019-2021年,整个新能源商用车的渗透率在3%左右水平,2022年达到9%,今年1-12月份达到11%的良好水平,体现了新能源商用车强势增长良好态势。

2023年卡车新能源渗透率6%,客车42%,均有小幅提升。

4、商用车市场变化分析

商用车的卡车和客车结构相对稳定。卡车中的轻卡表现较好,而重卡在去年深度调整后的2023年走势较强。

客车中的轻客走势较强,大中型客车持续萎缩。5、商用车动力结构分析

商用车的新能源渗透率总体较低,插混基本没有市场,纯电动表现较好。今年大中型客车的燃油车明显回升,实现了后补贴时代的回归燃油车需求。

氢能源的商用车靠补贴拉动销量,只有大客车的补贴高,氢能源总体表现一般。6、商用车竞争结构变化分析

客车市场的燃油车市场逐步趋稳,燃油车份额从59.8%降到58.4%,降低幅度较小。插混和氢的份额均有下降,纯电动微增。

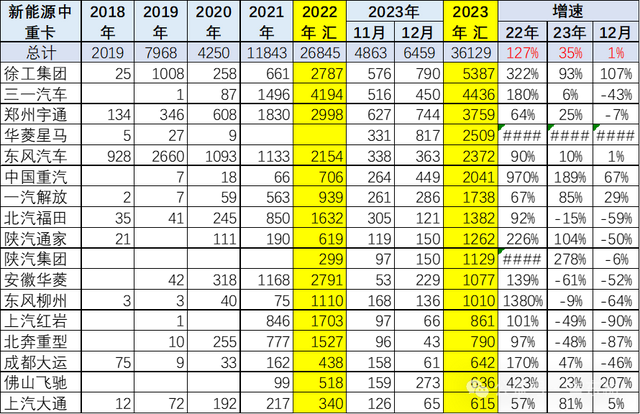

7、中重型卡车区域市场结构

电动重卡主要的厂家是徐工集团,三一重工等这些新兴的中重卡的这种企业,其表现相对优秀。而传统车企的一汽,东风等在新能源中重卡方面总体表现并不是特别强。

今年的黄河地区和西北地区的中重卡需求较大,形成西北的卡车暴增的局面,估计部分车辆有海外一带一路的销售可能。8、轻型卡车区域市场结构

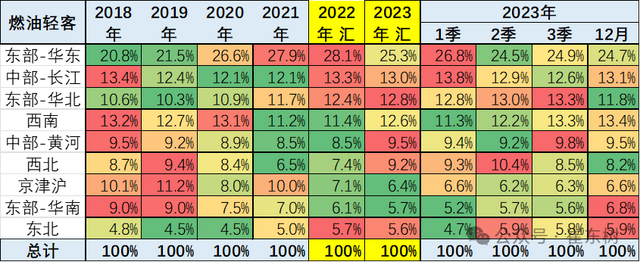

燃油轻卡市场主要是在华北市场和长江市场,表现相对规模较大。

而目前表现较强的应该说在西北市场和西南市场,总体来看份额有所提升,表现相对较强。呈现中部市场、西北市场、西南市场和中部长江黄河市场表现相对较强的特征,而华北市场的燃油轻卡出现了明显的份额下降。

新能源轻卡的主力企业是吉利汽车以及重庆瑞驰等,尤其是吉利汽车在近两年在新能源轻卡表现来看相对极其优秀。

9、轻型客车区域市场结构

新能源轻客的主要市场是在华东、华南市场表现相对较强,其中主力厂家主要还是以吉利商用车,奇瑞汽车,长安汽车等新能源轻客表现相对优秀,形成了近两年在物流车市场有效的突破。

10、大中型客车区域市场结构

新能源大中客的市场主要是宇通、福田、厦门金龙、吉利商务车等表现相对较强,尤其是福田、厦门金龙等在新能源大中客表现相对有所提升,而宇通的份额出现明显的下降。

附:近日信息合集*车市扫描-2024年03期(01月15日-01月21日)

*中国汽车引领中国出口高质量增长

*全国充电桩市场分析-2023年1-12月

*2023年12月中国汽车出口市场分析*12月乘用车细分市场车型走势*新能源车锂电池市场分析-2023年12月*2023年12月汽车生产增25%,消费增4%,新能源汽车114万渗透率38%、37平米房/车*车市扫描-2024年02期(01月08日-01月14日)

*公安部上牌和驾驶员数据分析-2023年1-12月*12月汽车细分市场走势和厂家竞争表现分析

*全国新能源乘用车12月批发111万渗透率41%*乘用车价格段市场结构分析-12月*中国汽车出口522万台、1016亿美元——均世界第一*车市扫描-2024年01期(01月01日-01月07日)*12月乘用车市场运行特征分析*【月度分析】2023年12月份全国乘用车市场分析*2024年第1批新能源车免车购税目录分析*乘用车新车的分级测算探讨-2023年12月*2023年1-12月全国汽车市场召回状态跟踪*电车与电网融合互动利好车市增长*振兴车市-永远缅怀饶达老师*车市扫描-2023年51期(12月25日-12月31日)*【新能源】乘联会2023年12月新能源乘用车厂商批发销量快讯*2023年中国汽车出口海外部分数据跟踪-11月*2024年中国车市将更高更强*2023年11月中国占世界新能源车份额68%

*2023年11月中国占世界汽车份额38%

*2023年11月汽车行业收入增19%、利润增24%、利润率5.4%

*2023年11月中国汽车进口8.3万增21%*整车为王——蔚来发展的验证*2023年11月新能源乘用车区域市场分析*【乘联会论坛】2023年11月皮卡市场分析*全国乘用车市场11月末库存392万台、库存63天*上海绿牌新政调整相对温和

*新能源车车购税门槛指标调整力度不小

*汽车保有上牌报废出口分析*全国乘用车市场总体库存进入去库存周期*部分上市公司财报跟踪分析