最近华为海思,可以说是市场上的顶流板块,而市场对于华为海思板块的挖掘已经相对充分。

不过,今天看的这家公司,算是一家隐藏得比较深的华为芯片材料龙头。

公司是国内第一、亚洲最大的锗系列产品生产商和供应商,也是全国唯一拥有锗矿开采、火法富集、湿法提纯、区熔精炼、精深加工及研究开发一体化产业链的锗业企业。

而公司4年前,已经获得华为旗下哈勃投资的入股。

这家公司就是在A股上市的云南锗业。

公司是锗业龙头,其主营产品,也都是和锗业相关,按照行业来划分,

其中,有色行业中的锗产品营收占比达到92.43%,毛利率为18.29%,这也是公司的传统业务。

而化合物半导体材料锗产品,营收占比7.57%,毛利率为26.36%。这部分则是属于公司半导体材料的新业务。

公司是一家拥有完整产业链的锗行业上市公司,拥有丰富、优质的锗矿资源,锗产品产销量全国第一,是目前国内最大的锗系列产品生产商和供应商。

2020 年华为旗下哈勃投资出资 3000 万元对公司控股子公司云南鑫耀半导体材料有限公司鑫耀公司进行增资。

截至目前,哈勃科技创业投资有限公司持有公司控股子公司云南鑫耀半导体材料有限公司23.91%股权。

根据公司公告,鑫耀公司将向哈勃投资关联方提供砷化镓及磷化铟衬底,并保障供应,对方则通过对相关产品的实际应用为鑫耀公司提供技术及产品验证上的反馈。

那么,此处这个哈勃投资关联方,是否就是海思呢,个人认为,这是有可能的,毕竟,海思和哈勃同属华为旗下,是专业从事半导体的公司,但具体信息,还要以公司的披露为准。

看完了公司的优势亮点,接下来,将通过公司的核心财务数据,来对公司的含金量做进一步的梳理,

首先,先看公司的盈利能力,从公司的销售净利率来看,

最近两年,公司的销售净利率基本上都在负值徘徊,盈利能力并不理想。

不过,可以看到,这两年行业整体盈利能力也处于下降状态,而公司的销售净利率,整体却并没有再度出现明显下降。

这可能是因为公司目前正处于业务转型,叠加行业低谷,导致盈利能力较低。

而从公司的营运能力来看,

总资产周转率评估的是公司的资产运营效率,数值越高,营运能力越强。

可以看到,公司的总资产周转率,在最近两年,持续低于行业的平均水平。一年总资产周转率大致在0.25。即公司全年营收,占到总资产的25%左右。营运能力也相对较低。

整体来看,公司的盈利能力及营运能力均表现不太理想,综合经营能力处于行业中下游。

看完了公司的盈利能力和营运能力,接下来,再来看公司的财务状况如何,

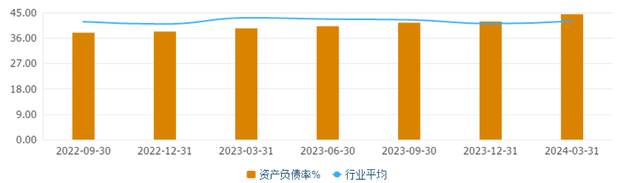

从资产负债率来看,

公司的资产负债率,在最近两年呈上升状态,目前略微高于行业的平均负债率,但负债率依然低于50%,并不算高。但需关注,后续公司负债率是否还会继续上升。

整体来看,公司能够得到华为的入股,肯定有其独到的亮点,即是公司作为锗业龙头的战略地位。但目前公司业务正处于转型期,营收仍以传统业务有色为主,再叠加行业低谷期,盈利能力相对较低。

综合评分,三星