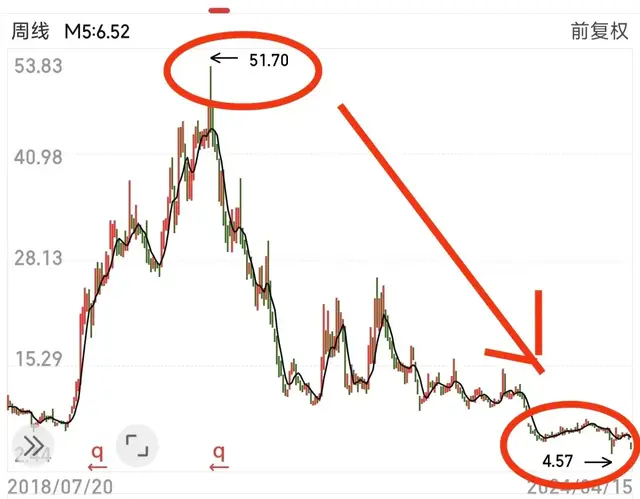

从上次关注云南白药,已过了两年,那时市值1200亿左右(快到21年底时),我给的观点是21年利润可能会达到近40亿,给25倍平均市盈率,约1000亿市值,性价比优势不足; 结果21年利润只有28亿,22年30亿,23年才达到40亿,相比晚了2年,而且现市值才900亿,同比下降了300亿市值,下跌25%(复权价从21年底72元跌至现50元);可见疫情和经济环境造成的影响有多大!

相对比片仔簧下跌50%,同仁堂下跌7.6%,云南白药下跌33%;

而估值呢?

21年片仔簧股价434.69元*6.03亿股/21年利润24.32亿元=市盈率107.78倍;再经过22年增长1.66%,23年增长12.59%,再市盈率降到了46.26倍了(市值1306.7亿)。

21年同仁堂股价44.37元*13.71亿股/21年利润12.27亿元=市盈率49倍;再经过22年增长16.17%,23年增长16.92%,再市盈率降到了33倍了(市值560亿)。

21年云南白药股价75.69元*17.85亿股/21年利润28.05亿元=市盈率48倍;再经过22年增长7%,23年增长36.41%,再市盈率降到了22倍了(市值909亿)。

这些数据说明什么,一是高估值必将跌落神坛,片仔簧当时107.78倍的高估值,也跌的最惨,下跌一半之多;而同样48.49倍的同仁堂和云南白药到现在估值一个33倍,一个22倍,相差10个点,从增长幅度上看同仁堂利润从12.27亿到现在的16.69亿增长了36%,云南白药利润从28亿到现在40.94亿增长了46%;显然云南白药增长更多,那为什么估值反而给的越低呢?

再往前推就能看到同仁堂除19年是负增长外,从10年开始都是正增长,稳定向上,重要的是最近3年增幅都大于15%,稳定意味着更受投资者青睐(利润已连续三年创新高); 而云南白药是除21年大跌近50%之后22年是个位数增长,23年才出现较好增长,高低起伏较大,稳定性不如同仁堂(利润没创新高,没有超过19年和20年);当然这不足以市场给出的投资估值依据,一定是有其它什么方面影响着决定!如未来增长预期,产品提价及竞争能力等等!

回归云南白药年报,我们看看业绩

营收391.11亿,增长7.19%;

营业成本287.45亿,增长6.92%;

净利40.94亿,增长36.41%;

扣非37.64亿,增长16.45%;

净资产398.7亿,多了13.75亿,增长3.57%;

粗一看,利润有增长36.41%,这增幅是相当不错的,再一看扣非增长只有16.45%,营收增长只有7.19%,净资产只了3.57%;就显得很平庸了,再根据之前的增长观察,22年只有7%和21年-49.15%,那这增长更显弱小了,在如此低系数下增长只有16.45%,那说明云南白药增长乏力,缺少亮点;

扣非和净利相差3.3亿,我看了下主要两块,一是非流动性资产处置损益1.1亿和公允价值变动损益以及处置金融资产和金融负债产生的损益2亿,就是处置了一些资产所得;这不足以根本性影响利润及业绩水平,要知道3季报利润就有41.23亿元了,还有22年可是洗大澡了的:处置了资产20亿的(公允价值变动收益-6.2亿元,资产减值损失-6.64亿元,信用减值损失-7.25亿元),如果加回减值那23年就是负增长。

我们再接着看看单季收入

23年利润:一季15.18亿,二季13.1亿,三季12.95亿,四季-0.3亿;理论上来讲第四季哪怕来个5亿正收益,那利润也会在46亿元,同比就会有50%的恢复性增长;业绩仅次于20年的55亿了,但是第四季亏钱了,也不是其它经营收益及减值(其他经营收益-0.38亿)造成的,那就是营收或成本出问题了。

营收94.23亿(22年95.73亿,21年80.11亿,20年88.12亿),虽然少了,但问题影响不会是最大的;那剩下的成本一定出问题了,我们接着看看单四季度的业绩情况:

营收94.23亿(22年95.73亿),营业总成本94.27亿(22年89.9亿),其他经营收益-0.38亿(22年2.51亿)=营业利润-0.42亿元(22年8.34亿);

单看四季是业绩进入负增长了,走下坡了;再分解营业总成本:

营业成本71.83亿(22年75.62亿,23第3季68.49亿);

营业税金0.54亿(22年0.56亿,23第3季0.48亿);

销售费用16.38亿(22年10.77亿,23第3季10.96亿);

管理费用5.03亿(22年2.98亿,23第3季2.11亿);

研发费用1.17亿(22年1.29亿,23第3季0.74亿);

财务费用-0.68亿(22年-1.31亿,23第3季-0.85亿);

这几个数据一对比,问题出在销售和管理两大费用上,一个多了近6亿,一个多了近2亿多;那再分解这两大费用。

下图是年报批露的销售费用和管理费用

这里可以清楚的看到主要的两项的变化:一是职工薪酬18.32亿(22年14.35亿)多了近4亿元,二是市场维护及推广费18.61亿(22年14.26亿)多了4亿元;

然后是管理费用中变化较大的,也是职工薪酬7亿(22年4.56亿)多了2.44亿;

这样一对比,就可以看到云南白药第四季利润出现亏损的原因了!市场维护推广费没什么可说,营收增长,再加上市场不景气,加大宣传推广也是应该的;但职工薪酬涨了30%-50%这就有点过份了,大家都不好过,公司不降本增效也就算了,怎么还涨这么多呢?这是不是有点谋私利之谦,损害股东利益。

根据短期薪酬表中显示,就是增加了工资及其它待遇近4亿元,还有一个短期利润分享计划2亿元;这意味着今后职工薪酬很可能不会低于18.32亿和7亿元了,涨上去容易,下来难;那24年费用会居高不下,如营收不能较好的增长,利润会被进一步吃掉,从而损害股东利益,本次增长直接导致费用成本上涨了20%。

我们总结推算下,假如24年营收恢复到10%的增长,营收达430亿元,那么对应的营业成本也增加10%至315亿元;

费用23年第四季是21.9亿(减去短期2亿),那么这个季度20亿,一般第四季比前三季要多点,我们再下调个3亿,算他一季17亿*4=68亿元;

也就是说主营这一块利润只有47亿,再减去15%所得税,大概净利润在40亿元左右吧!只能说一般般。

云南白药总成本这一块,我连续多年看看:

营业收入:23年391.11亿,22年364.88亿,21年362.74亿,20年327.43亿,19年296.65亿;(5年增长31.84%)

主营利润:23年40.28亿,22年44.01亿,21年46.34亿,20年43.18亿,19年31.05亿;(5年增长29.73%)

占营收之比

营业成本:23年287.45亿(占比73.5%),22年268.83亿(占比73.68%),21年264.98亿(占比73.05%),20年236.56亿(占比72.25%),19年211.91亿(占比71.43%);(5年增长35.65%)

销售费用:23年49.92亿(占比12.76%),22年41.66亿(占比11.42%),21年38.96亿(占比10.74%),20年37.95亿(占比11.59%),19年41.56亿(占比14.01%);(5年增长20.12%)

管理费用:23年10.59亿(占比2.71%),22年8.34亿(占比2.29%),21年10.79亿(占比2.97%),20年8.6亿(占比2.63%),19年9.57亿(占比3.23%);(5年增长10.66%)

(其中销售费用里的职工薪酬:23年18.32亿,22年14.35亿,21年11.14亿,20年9.86亿,19年9.96亿;增长了83.94%),(其中管理费用里的职工薪酬:23年6.99亿,22年4.56亿,21年2.76亿,20年5.28亿,19年4.7亿;增长了48.72%)。

这里一对比营收和成本增长都不高,云南白药产品似乎在提价和市场空间都到了一定的高度,很难有好的增速出现了;费用增速控制较好,占比较稳定,增幅小于营收,主营利润近几年有下降趋势;销售费用和管理费用近几年的增长,都用在职工薪酬上面了。

这几年营收低速增长,说明产品不给力,新产品到了一定的瓶颈;成本有一定程度的上升,投资收益近几年不稳定,较差,公司缺乏想象空间;从表面上看云南白药目前的优势,就是估值相对便宜,相比同仁堂和片仔簧,存在估值优势!现市盈率22倍,处于近十年15.83分位,相对中药品牌价值来讲,具备一定的吸引力。

下篇我们再看看投资收益的吸金能力和云南白药产品的增长潜力吧!