即便都是在深圳缴纳社保,同样都是最低缴满15年,不同的参保开始和结束时间,不同的退休年龄,养老金领取的金额自然也是不同的。

在深圳允许最低工资缴纳社保,比如2360元缴费前退休的,月平均缴费指数最低一般不会低于0.4;但在允许最低工资缴费后退休的朋友们,月平均缴费指数很多只有0.3多一点。

今天要跟大家分享的这位非深户朋友的月平均缴费指数就只有0.3097,算是非常低的了:

从此份核定单上可以看出:这位朋友达到法定退休年龄50周岁时,社保还没缴满15年,直到52岁零6个月才刚好缴满180个月,15年整,并办理退休手续。

她的月平均缴费指数只有0.3097,一直最低缴纳,指数化月平均缴费工资计算为:退休时养老金计发基数11010元*0.3097=3409.8元。

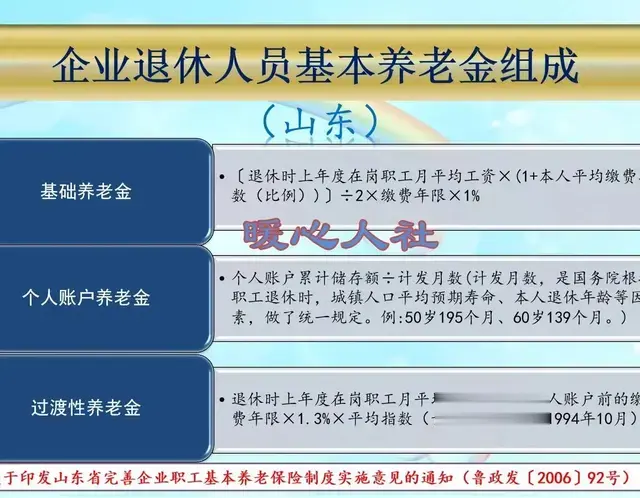

朋友们都知道,深圳退休人员的养老金待遇目前有7项组成;对于1998年6月前就开始参保,或者有视同缴费年限的非深户朋友,可以享受到其中4项养老金组成的计算:

统筹养老金、个人账户养老金、过渡性养老金、过渡性养老金调整额

而对于1998年6月后才开始在企业参加社保的非深户朋友,只能享受其中的3项:

统筹养老金、个人账户养老金、过渡性养老金

本案例中的朋友2008年10月才开始参加社保,所以她的养老金组成只有前三项:

一、统筹养老金:

统筹养老金=(退休时深圳基本养老金计发基数11010元+指数化月平均缴费工资3409.8元)/2*总缴费年限180个月/12*1%=1081.49元。

二、个人账户养老金:

个人账户养老金=退休时个人账户积累额39793.87元/52岁零6个月退休计发月数180个月=221.08元。

此处52岁零6月退休依照53岁退休月数180计发:

三、过渡性养老金:

过渡性养老金=指数化月平均缴费工资0元*享受比例0+缴费年限15年*4元+100=160元。

在过渡性养老金旧办法的计算中,没有1992年7月31日前缴费年限的,无论深户非深户,享受比例均为0。

合计上述1-3项,这位52岁零6个月退休非深户女性朋友的各项养老金预发合计为:1462.57元/月

等到2024年底,新的基本养老金计发基数公布后,这位朋友的养老金会重新核算并补发调涨;参照2023年的涨幅,大概会调整25元左右。

还没有到退休年龄的朋友们,如果想要领到更多一些的养老金,唯一的对策就是努力争取缴费年限长一点,缴费基数高一些;尤其是女性朋友们,退休早,平均寿命长,多缴多领是相对男性更划算的。

好了,今天的分享就到这里,需要了解更多社保资讯的朋友们,欢迎关注我。

谁让你不是不用交社保的人呢?如果你是不用交社保的人,你就可以领一万多了

能领到钱就不错了,就怕~没有

每个月才交二百多,退休后每个月拿一千四,很不错了。

现在我每月交600左右,公司加个人一起1500左右。

对平台追责