报告标题:当前是否为“流动性充裕”?——2025年1月13日利率债观察

报告发布日期:2025年1月13日

分析师:张 旭 执业证书编号:S0930516010001

1、当前是否为“流动性充裕”?

2024年12月11-12日举行的中央经济工作会议强调“保持流动性充裕”,今日(2025年1月13日)潘功胜行长在亚洲金融论坛开幕式的致辞中重申“保持流动性充裕”。何为“流动性充裕”?我们认为,本阶段金融机构流动性充裕至少体现在资金利率的波动率、R与DR之间的利差、央行的流动性投放、金融机构的超储率这四个方面。

其一,资金利率的波动率方面:今年1月初至今,DR007的波动率(注:在本研究中使用变异系数表示波动率。变异系数即标准差/平均值)为11.75,低于去年12月的13.13,形成了自2023年2月以来的最低值。事实上,DR007的波动率自从去年年中阶段起即出现了趋势性的下行,从一个方面体现出银行主体流动性愈发趋于充裕。

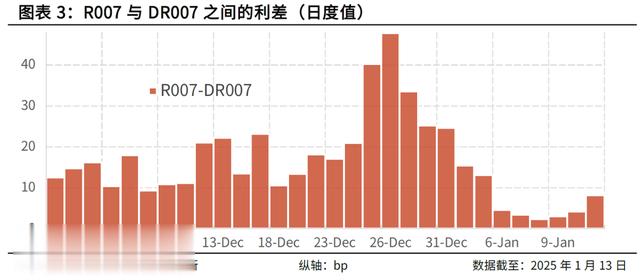

其二,R与DR之间的利差方面:我国货币市场已经形成了“央行→大型银行→中小型银行→非银主体”的流动性传导链条,非银主体处于流动性传导链条的末端,经常出现银行体系流动性充裕但非银主体流动性紧张的状况,其体现为R与DR之间的利差显著走阔。今年1月初至今,R007与DR007之间的利差为6.8bp,基本处于自2022年1月以来的最低水平,自然也低于2022年初以来20.3bp的均值。季调后今年1月上旬的利差为5.5bp,亦基本处于自2022年1月以来的最低水平,且自去年10月以来出现了趋势性的回落。这是非银主体流动性充裕在利率上的体现。

其三,央行的流动性投放方面:自从去年9月末以来,央行流动性投放力度明显加大。去年9月27日,人民银行下调存款准备金率0.5个百分点,向金融市场提供长期流动性约1万亿元。去年10至12月这三个月间,人民银行依次净买入国债2000亿元、2000亿元和3000亿元,开展买断式逆回购5000亿元、8000亿元、14000亿元。显然,这是从央行货币政策操作上看,流动性充裕在数量上的一个体现。

其四,金融机构的超储率方面:去年第三季度末,金融机构超储率为1.8%,既高于21年、22年、23年同期的1.4%、1.5%、1.4%,也高于去年第二季度末的1.5%。季调值显示,去年第三季度末的超储率处于自2021年第一季度末以来的最高水平,显示出流动性的充裕。鉴于人民银行于去年四季度通过多种工具加大了流动性投放的力度,我们预计该季度末以及当前的超储率皆处于较高的水平,这是从金融机构“体感”上看,流动性充裕在数量上的一个体现。

2、风险提示

经济基本面变化超预期,不理性的预期引发市场快速波动,对当前的货币政策框架理解不到位。

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)固收研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所固收研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所固收研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。