图片来源:Galooli

摘要:

仅今年5月,储能电池出口同比增长664%。中国储能走向海外正受到欧美政客关注,未来或将有意打压。储能企业前路几何?

撰文 | Shushu

编辑 | Tang

→这是《环球零碳》的第1108篇原创

价格战和出海淘金是当前储能产业的两大关键词。

6月17日中国华电集团招标过程中0.495元/Wh的报价再次刷新储能系统的最低报价。

有人预测,国内储能价格还没到底,甚至跌到1毛钱/Wh也不奇怪。储能赛道像光伏、动力电池一样,表现出了行业竞争的惨烈,储能的至暗时刻还要持续一段时间。

于是,业内人士公开呼吁:大家不要在国内卷了,只要做一次海外项目就知道有多香。

据传,宁德时代员工电脑桌面统一设置为“谁到海外,谁就是公司的英雄,走出去,到海外去”。宁德时代在2023全球储能电池企业出货量排名第一,其储能海外收入增速超过70%。

今年,储能“出海”热度更是只增不减。据统计,已有包括远景储能、阳光电源、比亚迪储能、瑞普兰钧、天合储能在内的20余家企业斩获海外新订单、新项目。

中国汽车动力电池产业创新联盟最新公布的数据更是印证了这一点:仅今年5月,储能电池出口同比增长664%。

图说:中国储能电池销量(GWh)与结构 来源:中信证券

从区域市场来看,欧洲与美国仍然是中国储能产品的两大主要出口市场,分别占电池出口总额的40%和30%。

随着越来越多储能电池涌向欧美,欧盟领导人最近警告称,不要像过去依赖俄罗斯天然气那样,对中国电池产生依赖。

美国更是在上个月宣布对中国的锂电池等产品加征关税。其中,电力储能电池加征关税税率从当前的7.5%调整为25%,2026年开始开始实施。

更恶劣的是,还有一群共和党议员致信国土安全部,要求将宁德时代、国轩高科列入实体名单。

要知道,宁德时代出口美国的产品主要是以储能为主。有机构人士认为,美国大选前后,他们肯定就针对中国优势产业进行舆论打压。

很明显,中国储能走向海外正受到欧美政客关注,未来或将有意打压。那么,中国储能企业“勇闯欧美”前路几何?是否还有机会?

01

美国加征关税,反向推动储能抢装?

为了实现争夺储能领域的全球话语权与定价权,美国在政策层面正在全力 “封堵” 中国储能企业,以实现“将完整的电池供应链带回美国”的战略目标。

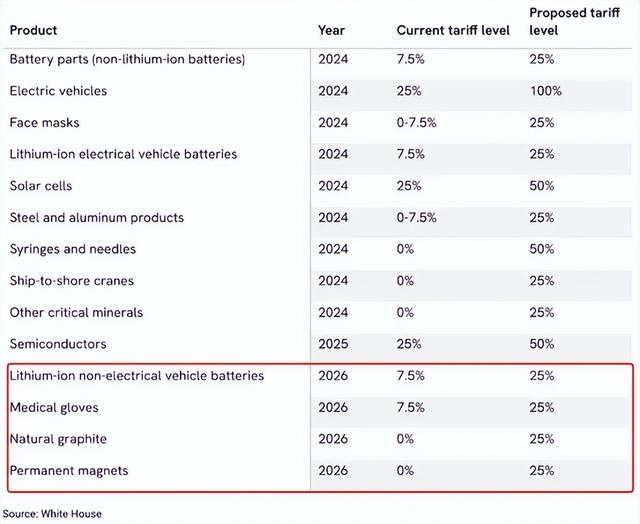

仔细来看,美国公布的关税政策对不同类别分别设定了不同的起征时间。

图说:美国公布的关税不同类别的起征时间

按其时间顺序,动力锂电池及其零部件起征时间为2024年,而非动力锂电池、天然石墨和永磁材料的关税提升则延后至2026年。

从加征关税的时间有2024年及2026年两类即可看出端倪,美国对于动力电池的进口限制更为紧迫,而对非动力电池则给予了2年的缓冲期。

此举透露出,相较动力锂电池,美国目前对储能电池的需求大、依赖度高。另外,真正落地美国本土的储能产能很少,而想干这事儿,现在实在没条件干。

一方面,美国现有电网老化严重,难以适应新能源电力特点,对电网稳定性产生冲击,需要储能设施辅助电网平滑电力供需。

另一方面,拜登签署的《通胀削减法案》和多个州推出的储能相关补助政策均大大刺激着储能项目投资需求。

今年1-4月,美国大储新增装机1.75GW,同比+192%。据业内机构预计,到2030年,北美储能市场需求将超过200GWh。

业内人士分析称,2026年起加征储能电池关税,会刺激美国储能业主尽早完成储能系统的装机,或将会带来美国2024及2025年储能装机的抢装。

就我国而言,今年一季度,美国是我国锂电池的第一大出口目的地,占出口总额的22%。如果美国市场出现储能抢装,会对中国储能企业出口带来新的增长。

未来,即使2026年加征关税,我国的储能电池依然具有成本优势。

目前储能电池不受FEOC限制,符合ITC本土化要求的项目可以获得10%的生产税收抵免,但现阶段美国制造电池成本与中国磷酸铁锂电池成本价格差距远高于10%。

根据彭博新能源财经数据,2023年全球4小时储能系统平均价格263美元/KWh,同比-24%,中国平均成本分别比欧洲/美国低43%/50%。

根据SMM数据,2024年4月国内储能电芯平均价格在0.38元/Wh,按7.2美元汇率测算,中国储能电芯成本在53 美元/kWh,假设美国电芯成本比中国高 48%,在102美元/kWh。

西部证券测算,即使电芯关税提升至25%,中国电芯成本仍低于美国26%左右,成本优势依然明显。

图说:储能电芯关税提升至25%后的价格对比 来源:西部证券研发中心

国轩高科美洲业务副总裁陈瑞林同样表示,目前我国电池生产成本较低,即使加上关税,依然具备竞争力。美国针对电池的关税政策核心在于促进产业转移,而非关税收入。

不过,美国大选在即,新总统是不是会继续实施该政策,以及具体的细则怎么落实,目前还是未知。

02

欧洲去库存接近尾声,户储增长却“降温”?

欧洲是全球另一大储能市场。虽然欧盟没有对储能产品提高关税,但也在采取相关贸易限制措施,保护当地制造产业。

例如,欧盟《新电池法》对出口电池的生命周期各阶段碳排放量制定了相关要求,储能电池产品进入欧盟市场的门槛被进一步抬高。

然而难倒中国企业的并不是苛刻的法规,而是欧洲的高库存。

俄乌冲突导致能源危机,电价飙升,大量中国储能企业凭借这一市场趋势纷纷涌入欧洲。一场混战之后,2023一整年,欧洲户用储能市场笼罩着高库存的阴影。

为了去库存,降价促销成为常用手段。

EESA数据显示,欧洲户储系统价格呈现了断崖式下跌,对比2022年,全年价格中位数跌幅高达59.8%。

目前,对于去库存现象,欧洲市场营收占比超过50%的海外户储公司SolarEgde在23Q3财报中表示,24Q2/Q3或将是其库存消化的转折点。考虑到其2022年在欧洲市场累库较多,这也代表了库存较高企业对于欧洲去库的预期。

从欧洲区域的增长情况来看,德国、英国、意大利仍是欧洲储能装机量排名前三的市场。根据Trend Force数据,德国、英国、意大利2023年新增装机规模约为5.5/4.0/3.9GWh,同比+60%/+70%/+91%。

图说:2023欧洲各国储能装机量 来源:SPE BESS Report 2024

一直以来,户储都是欧洲储能新增规模最大的使用场景,但是,受电力价格下降和储能补贴政策不稳定等因素影响,户储增速将逐步放缓。

以意大利为例,针对包括储能和可再生供热在内的能源技术的“Superbonus”补贴计划正在逐步取消,2023年降低了补贴率。

值得注意的是,随着户储的放缓,大储却可能成为新的增长动力,其中又以意大利较为突出。意大利电网运营商TERNA预计,至2030年需要部署8GW/70GWh储能技术。

另外,荷兰也将释放“大量容量”,比利时和波兰的容量市场招标将推动这一十年末的开发。

根据Wood Mackenzie预测,到2031年,欧洲大储累计装机量将达到42GW/89GWh,英国、意大利、德国、西班牙等国引领大储市场。

来源:中信证券

除此以外,据机构预测欧洲2小时储能项目越来越普遍,4小时项目也快了。

对于欧洲市场,在前两年的混战后,中国储能企业和市场都更加成熟。

一方面,企业有过低价去库存的经验后,发现欧洲市场对品牌越来越敏感,而不是价格。另一方面,相较于以前,企业更愿意建立本土化团队,对欧洲市场进行C端销售。

储能出海,并不像电商、游戏、金融那样迅速,而是要了解当地商业规则和国际政策,如“耕田”般对待。地缘政治影响下,企业难以进行地缘套利,而是要融入当地产业体系,才能获得更丰厚的利益。

出海之路才刚刚开始。

-------

参考资料:

[1]https://www.jiemian.com/article/11291293.html

[2]https://finance.sina.cn/2024-05-05/detail-inauenxx2401381.d.html?from=wap

[3]https://api.solarpowereurope.org/uploads/1424_SPE_BESS_report_12_mr_84bdb6c5ae.pdf

[4]https://www.solarpowereurope.org/press-releases/new-analysis-reveals-european-solar-battery-storage-market-increased-by-94-in-2023

[5]https://rhg.com/research/us-china-trade-war-volume-2/

[6]https://www.energytrend.cn/news/20240314-134262.html

[7]新能源产业家:数十万储能人的出海2023:订单超150GWh,项目毛利翻倍,但也难逃内卷

[8]24潮:美国储能争霸战|深度

[9]电池中国:拔高电池关税!美国或将遭“反噬”

[10]储能盒子:20余家储能巨头接连海外拿单!大厂们:出海,真香!

[11]储能见闻:欧洲储能市场监测报告:未来十年保持增长

免责声明:

本文仅用于学术交流和传播,不构成投资建议