大家好,我是蓝白。

临时加更一期,聊聊降准降息的事。

地产货币相关,现在聊的明显少了。

因为以前聊的太多,观点的机械重复,套路化的创作,很打击表达欲,咱多少也有点追求不是。

1月24号,潘行长在发布会上宣布2月5号会下调存款准备金率0.5个百分点,向市场提供长期流动性1万亿元。

同时,1月25日,下调支农支小再贷款、再贴现利率0.25个百分点。

我们分几部分来聊:降准的背景是什么?真的算是“超预期”吗?为什么没有“痛快”的降息?在降息之外,央行还做了什么?如何理解现在货币政策的处境?

按惯例,给新观众重复概念:准备金,是银行存在央行手里的一部分钱,以备不时之需,包括法定准备金率和超额准备金。

存准率降的越多,银行手里的钱就越多,释放出来的基础货币就越多。

这次降准有两个特殊的地方。

1,历史首次,以新闻发布会的形式宣布,不用等公告猜来猜去,明明白白发预告,这是在有意加强预期管理啊。

2,幅度不小,从2022年到现在的4次降准幅度,都是0.25个百分点。

22年和23年央行是怎么释放资金的?

小幅0.25的降准,央行上缴结存利润给国家,再贷款的货币工具,增量续作MLF,这些都是很克制的货币宽松手段。

现在直接来双倍,碗大量又足,是冲着谁去的?

1,看降的时间点,2月5号。

2月10号是春节,这个点,摆明了就是为了应对节前大量取现结算的,多给银行留点钱好应对,像2019、2020年都是在春节前降准的,这个时间不奇怪。

2,给银行松绑。

都说银行无利不起早,晴天送伞雨天收伞,没办法,人家干的就是低存高贷赚息差的活。

但过去1年,银行的日子也是哑巴吃黄连。

截止去年三季度,商业银行净息差降到了1.73%,创出历史最低水平,这已经是连续多个季度低于1.8%的审慎值了。

虽然去年年底存款利率降了一波,但还是改变不了企业存款定期化的趋势,贷款还是难放出去。

息差没有改善,再降贷款利率受不了,这是1月份降息落空的原因之一。

听说现在有的银行都开始逆向讨薪了,原来发过的奖金还能追回来,服。

有身边朋友在银行的,可以聊聊去年过的如何。

手中有粮,心中不慌,银行是绝对不能出现问题的。

中信证券报告里有个数字,去年12月MLF余额已经达到了惊人的7.08万亿,但有一点要知道,MLF是中期借贷,1年以后是要还的。

这就导致银行负债是偏短期的。

而碰上1万亿的增发国债,还有1.5万亿的特殊再融资债,又需要银行掏钱买。

也就是说,现在银行的负债结构是不稳定的。

而降准,释放的是长期资金,这钱给银行随便用。

释放长钱,目的很简单,改善银行的负债结构,应对取现、发债各种用钱的开销。

3,物价起不来,表面上利率很低,可实际利率还是很高。

上一期跟大家聊过,去年最大的变化,就是很多行业普遍陷入价格战,需求恢复的没有产能快。

需求少了,企业没利润,干活的岗位自然就少了,工资福利也就少了,收入少了,那消费自然也就少了,企业更没利润。

闭环了属于是。

1月份还是老样子,统计局旬度公布50种流通领域重要生产资料价格,1月上旬有32种价格环比回落下降,中旬价格回落的数量扩大至39种。

价格起不来,钱难赚,情况就是这么个情况。

那物价,跟降准降息有什么关系呢?

这里就涉及到一个概念:实际利率。

算法很简单,用政策利率-CPI同比增速,可以看做实际利率。

虽然现在名义利率已经很低了,可是CPI增速都是负数,二者相减,实际利率依然很高。

说人话就是:居民企业办贷款,利率确实很低了,可还是不敢贷,不想贷。

为啥?

因为价格低、需求弱,去扩大生产、去消费,心里也觉得是肉包子打狗,不如不动。

经济是“人人为我,我为人人”的循环,你不动,我不动,大家都不动,循环就断了。

这就给货币政策出了难题。

华创宏观的报告,总结很到位:

高实际利率,意味着:当下对内投资扩张激励不够,还有扩信用的必要。

但是,低名义利率,又意味着对外资产吸引力太弱。每一次靠名义上的降息来降成本,都会客观造成汇率的压力。

既要扩信用,又要稳汇率,这是央行在内外压力下的“艰难平衡”。

看过去这一段发生了什么就知道了:

市场都想着1月会降息,觉得去年12月降存款利率,是给降息铺路,你们都觉得会降是吧?就不降,没法降啊。

结果等来了降准,给的还是双倍大碗。而降息的动静很小,只是调降定向的支农和再贴现利率。

降准是为了啥?给银行留足钱,应对息差压力,应对年初信贷开门红冲刺,应对取现,应对发债。说白了,就是应付流动性的。

而降名义利率,依旧非常克制。

所以,大家看这两天各种“超预期”,“重磅”,“水来了”等等标题,看看就算了。

这和之前几期咱们聊货币走向是一致的,央行要预留货币政策空间,不会强刺激,把手里的牌出完。

这能叫超预期吗?这完全在预期之内啊。

说到这,我们可能才会明白,央行这次操作的手段高明之处。

上面说了,价格起不来,实际利率还是很高。央行心里跟明镜似的,名义利率降的再低,作用还是有限。

换句话说,降息这个传统功夫,化劲儿是越来越小了。用不了传统功夫,放不开手脚,那怎么办?

那就用其他招数,比如降准给双份,是为了给银行多留点钱,应对流动性冲击。

通过支农和再贴现利率,来降银行负债成本,推动调降LPR,虽然降的幅度不大吧,也能实现目的。而不是简单粗暴的降MLF政策利率。

对房地产,给城中村改造、保障房、平急两用三大工程提供PSL支持,大家可以查查PSL的余额,明显增加了。

对了,这次还专门提出了对更宽松的“经营性物业贷”。

这里再提一嘴,以往的经营性物业贷,比如房企拿持有的商场去融资,只能做到30%,很少超过50%的。

这次能调高到承贷物业评估价值的70%,对持有商场的华润、万达、龙湖、新城来说有好处,但已经爆掉的开发商,该抵押的都抵押了,也就用处不大了。

既然这次降准+定向降息是预期之内,那啥时候,才可能会打开真正的降息空间?

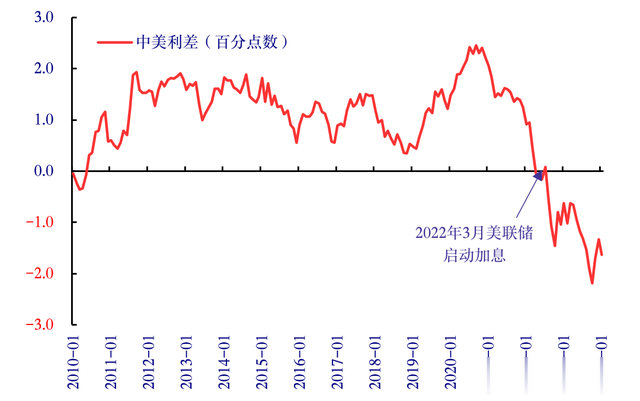

发布会上明确说了:美联储货币政策转向,有利于我们扩大货币政策的操作空间。

在美联储还没有调头降息之前,“内外平衡”的艰难抉择,可能还会持续下去。

这已经是“内有价格压力,外有资产压力”下的最优选择了。

设身处地的想一想,强势美元周期下,还要推动价格温和回升,还要扩大就业和收入,这能是货币工具解决的事吗?

央行已经在逼仄的货币政策空间内尽力了,下一步,静等海外环境的好转。

至于3月份美联储会不会有动作,谁也不敢说。

但有一点可以肯定,2024大洋彼岸宽松的概率,比2023严峻的环境要强太多了。

潘行长在发布会上有一句话:“金融政策要和其他政策协调配合。这是一个超越金融范围的、更为宏观的问题。”

这句话,需要细品。

我是蓝白,今天先聊到这,咱们下期再见。