前天分析完增额寿,几位粉丝问我,为什么没有分红型增额寿?

都是增额寿,不能一起对比吗?

可以一起对比,但解决不了问题。

因为背后的底层逻辑不一样,可能还有负面作用。

就好比买房,自住和投资的逻辑不一样,

硬要一起对比,结果本来是家庭自住,却买在人烟稀少的开发区,还安慰自己忍几年,到时候建好了,什么就都有了。

回到保险,

分红型和固定型增额寿,有点像股票型基金和债券型基金,

一个不确定,未来有可能高收益;一个确定,但收益较低。

说的再透彻一点,其实投资的底层资产无非2个东西:

债和股

可以看下银行理财的产品说明,就是债券、股票的占比分配,

权益类股票占比高,则对应R3、R4高风险,现金和债券占比高,则对应R1、R2低风险。

下图是保险的资产配置占比,

之前市场上保险以固定收益型产品为主。

底层资产80%是固收,里面大部分是债券,股票等权益资产占比15%。

关于固定型和分红型增额寿的基础介绍。

1、固定型增额寿险很简单,

看现金价值表就可以了,

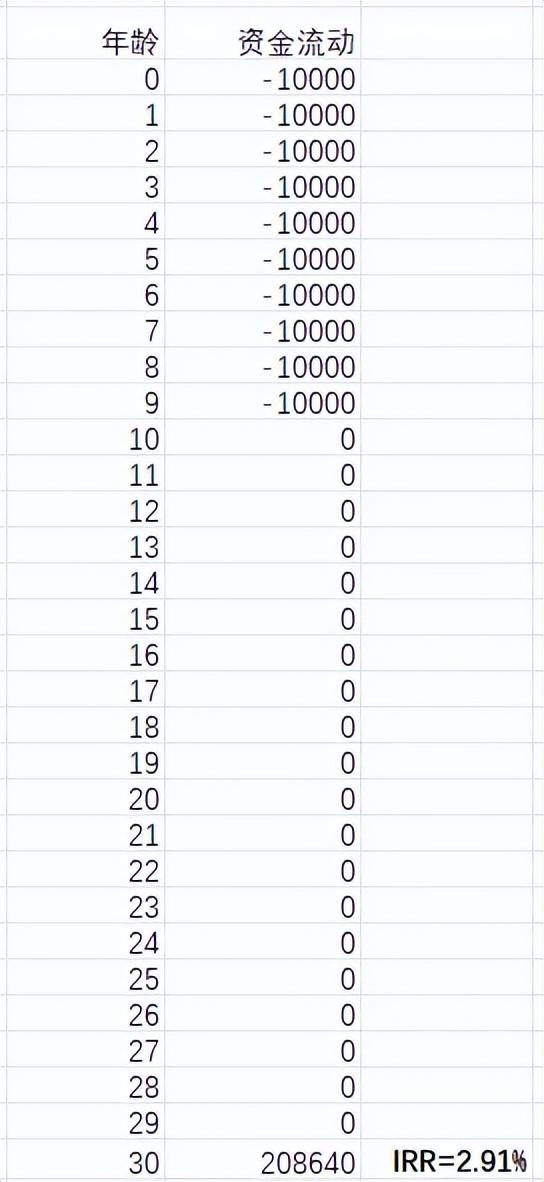

具体如何计算收益,手把手举个例子:

以增多多5号为例,0岁孩子,年交1万,交10年。

在Excel中填上每一年的资金流动,我们投入的钱填负数,

第30个保单年度,保单现金价值208640,

此时退保计算收益,在右侧输入IRR公式

得出结果

持有30年,真实收益为2.91%。

这个IRR收益可以理解为复利,一般我们熟悉的是年化单利,

2、分红型增额寿

保单有现金价值表,同样有一个封闭期,然后开始复利增值,

除此之外,还有每年的分红收益。

分红的比例有规定:

至少可以分走保险公司当年可分配盈余的70%。

也就是说收益为:

保底+分红

分红利率是(4.5%-产品本身的预定利率)*70%,

比如产品预定利率是2.5%(监管规定分红预定利率≤2.5%即可),分红对应的利率便是1.4%。

问题来了:

是追求保证的3%增额寿,还是追求保证低一点,但加上分红可能突破3%的分红型增额寿?

回到开头我说的,底层资产无非债和股,

这就要根据自己的风险偏好以及持有时间来综合考虑。

以前的产品比较激进,能快速回本,同时快速给到收益,

但现在形势变了,以及监管的介入,

短期买保险,这条路已堵死。

所以只能关注中长期,

这里分享几点我的看法:

第一、政策影响

我国的金融市场,监管在其中发挥了重要作用。

比如预定利率从4.025%,调整到3.5%,再到现在的3%;还有重疾新规等。

当然也包括证券市场,

因为保险公司拿着客户的钱去投资,无非那几样东西。,

隔壁监管治理股市,这两个月股市大涨,保险公司盈利,到头来分给客户的钱自然就多。

关于分红险的政策,

比较重要的是2023年6月开始,保险公司必须要披露自家分红实现率。

我认为这是颠覆性的。

以前买分红就像开盲盒,只能随便抓,也不知道能分多少。

现在不一样,分的少了大家看的到,这样利于客户选择产品,也能敦促保险公司好好搞经营,把分红率搞上去。

比如要查平安人寿的分红实现率,官网上非常便捷。

第二、利率趋势

这两年银行利率(无风险收益)一直在走低,

无风险收益下行,对应保险公司投资水平肯定要下行。

可参考下图:

1998年以前保险的利率能达到8%,

1999年利率调整为上限2.5%,

2013年存款利率下调,而年金保险上限提高至4.025%,

2019年下调保险预定利率4.025至3.5%。

接着2023年7月31,所有3.5%预定利率产品全部停售,

保险进入3.0%时代。

如果无风险利率继续走低,对保险公司的的投资收益会有很大影响,

在老龄化加剧、生育率低、经济不振的背景下,无风险利率下行的趋势还会继续。

关于分红实现率的说明,平安官网是这样介绍的:

利益演示是反应对长期市场经济环境的预期。

第三、参考发达市场经验

发达经济体,保险市场基本是以固定+分红产品为主。

保证收益的产品,对于保险公司来说压力很大,因为未来面临的不确定性非常大。

保证收益过高,一方面存在很大利差风险,增加保险公司资本压力;另一方面投资端放不开手脚,对公司长期收益产生影响。

分红险的本质是和客户共同承担风险,共享利润。

这一定是未来的趋势,金融市场打破打破刚性兑付,以非保证产品为主,会成为市场常态。

最后

分享一点我的选择思路,不一定对。

如果存增额寿的钱,在中前期要用,比如第8-10年,

这个时候建议选固定型增额寿。

之前我测算过,一生中意分红型(已停售)需要连续10年达成100%的分红实现率,才能超过固定型,比如增多多5号(已停售)。

如果是中长期使用,比如15-20年后或者是养老用,可以考虑分红型。

在这种思路下,我们对分红实现率期望不用太高,也有机会超过固定3%的增额寿。

比如在分红实现率仅完成70%的情况下,保单在第15年,便能超过固定产品的收益。

我看了一下各公司历史数据,感觉70%的分红实现率不难,这个预期较为保守。

如果再保守一点,在60%的分红实现率水平下,第19年也能够超越固定型增额寿。

换句话说,

用钱时间越晚,分红型增额寿收益相对更高。

介绍一下豆哥的保险咨询服务:

豆哥从业保险10年,原创文章500+篇,为1000多个家庭规划保障,协助理赔100+

10年来坚持客观中立,每一个方案都是我亲力亲为,每一次解答都耐心负责。

总之,豆哥帮你去挑选市场上最适合的产品,并且提供理赔协助,长期家庭保障管理等售后服务。

如果你有产品咨询、方案定制,欢迎咨询豆哥