始于2010年的限购、限贷等政策的推出,让很多新词汇变得稀松平常。

为何从2010年才开始用行政手段参与房地产呢?主要因为2009年是经济危机后的大反弹,那次不但制造业产能荒,而且房产均价涨得太猛了,就全国来说几乎普涨30%以上,一年之间。

更有甚者,在我上班的地方,浦东金桥地区,二手房直接在2009年的7-12月份翻番,我当时做过多次统计,也实时追踪各个小区,因为我准备在公司附近买一套。老小区的单价仅仅花了半年,就从七八千直接跳涨到了1万5,这涨幅和速度在当时看来还是让人害怕的。所以,国家在2010年第一次推出了限购限贷、既认房又认贷等等行政设置,来减缓房产的买卖尤其价格上涨,经典的名言是“控制房价过快上涨”。

当然,后来这些老小区到了2020前后,都已经涨到单价七八万了,那是后话。但是当时小几个月就翻倍跳涨,还是让人有些恐慌的,政策面的反应也是如此。

2010年之后,这“首套房资格”“首套名额”就被反复提及,包括2018年至今在知识星球中也一直有人问这个资格。其实首套房比二套房无非就是首付款可以少一点,一般在30-35%上下,然后贷款利率比二套房低大概1个百分点,二套房首付一般在40-70%之间。

但是时代在变化,你可以看出来从一个更加长的跨度来看,这个限购限贷甚至限售等行政措施,迟早是要被取消的。比如当下2022年下半年,很多地方首套房首付比例也降到了30%以下,甚至更低的20%,而且二套房首付比例也在下降,甚至还清贷款后可以执行首套房的首付比例和贷款利率优惠。

所以,目前这个“首套房资格”,已经不算是个啥多么大的优势。也就在北上广深杭、厦门、南京等房价特别高的城市,就首付比例上面有点悬殊,毕竟相差了大致三成,即首付款3成和6成的区别。

比如在上海一套总价600万的房子,你首付30%大概是180万;如果首付要你出360万,确实还是有点棘手的。但是在中小城市,尤其房价不高的城市,多出来的这1-3成首付款,就没有多大的担忧意义了。

这里要特别说下在大城市打拼的老家有弟弟的女孩,对他们来说,这个首付款最为重要,因为她们的首套房是人生战略,也是给自己托底的第一步,否则后面整个人生都难以发展。具体原理,见这里《首套房对职场人的作用》。

举例来看下独生女的情况。

这位大城市的独生女,已经是海归硕士,准备去读博士,父母名下2套房,虽然积蓄不多,但是父母职业都不错,因为体制内的住房公积金都比较高。

尽管家人能凑出来的首付款有限,但是目前优先的是读个博士,因为已经亲身实践过了硕士毕业的就业情况一般,有个博士更有利于自己未来的就业选择和事业发展。

如果博士不愿意读,则下一步选择就是让父母买房。你的首付款低,也可买在你名下,父母的工资和公积金应该足够帮助还你的贷款了。但是在目前现金不多的情况下,没必要压榨父母必须给你买房,不需要这么心急,你买了房所得到的好处有限。

另外,你有认知的偏差,对于大城市独生女来说,婚前房产不是必要选项,也不是级别最高的优先项,因为你有父母能托底,父母的资产100%是给你一个人的。房子放在或者买在父母名下,都更好。这跟我开头所述的老家有弟弟的女孩不一样,他们如果将房子买在父母名下,那就成了弟弟的婚房和侄子的财产了。

下一个问题就是,要不要利用刚有的大城市首套房资格?

好不容易有了北京的购房资格,当然就要早点买为好。我们看下北京二手房单价走势。

北京还在上涨,但涨幅是十几年来的最低,才1.5%的样子,跟余额宝、定期理财差不多,所以你再等个一两年凑个首付也可。但不能等3年以上,万一恢复更大的涨幅。你当然可以现在就买北京郊区,早点入手。

再看天津,如下。

天津一年以来跌了6.6%,你如果用首套房名额入手天津房,看起来占了便宜,但接下来2年再分别跌个6%、5%,你不就站岗在了高点连理财收益都赔光了?还不如银行理财,你这就是看起来聪明实际上笨。

当然你会觊觎天津的房价此后报复式上涨,因为有跌必有涨。这就是直男思维,看多了图纸和股市等曲线图,潜意识里都认为物极必反。其实房子是买涨不买跌的,跟你其他地方看到的数字波动还不一样。

再看老家省会,不知道你老家省会是哪个,我以最常见的武汉为例。

武汉也是跌的,趋势和价格也跟天津差不多了,道理一样,买武汉不如买北京,还靠近上班的地方。但是买在武汉可以为将来回老家服务,所以武汉和天津一定要选一个的话,独生子当然买武汉比买天津更好一点。

还有例外,你现在单身,但是不久交了女朋友,女朋友家靠近天津或者要求你买在天津,或者你找了个没有积蓄且工资低的女朋友,则天津就胜出了,买天津。

继续,假设女朋友有不少首付款,工资又高,则你俩更是要一起买在北京,往市区靠一点,或者找俩人工作地的中间地带。

总之,正常是以上这样一个分析理念,但是具体还要看自身的情况,包括老家具体的名字,有没有兄弟姐妹,目前收入等等,也不是一刀切的答案。这个首套房的低首付资格在大城市更显得重要,也更需要珍惜一点。

这是有购房资格的,大多数人实际上没有购房资格,那才更烦恼,见下一个案例。

这位很着急,因为钱放在手上,但是工作所在城市上海他还没拿到购房资格,而上海的房价却一直在涨。

其实这也才年化增长3.5%,当初增长35%我们都经历过,你也别过分着急,先看购房资格。

你可以算下你已经在上海缴纳了几年社保,如果已婚则最多5年就可上海买房了。未婚则可以申请居转户,现在已经从7年开始放开了很多,拿到户口即可买了。

可以假设你已经在上海工作了4年,则申请落户还剩下3年,而且这个期间落户政策应该还会放开,所以你的落户应该在2024-2025就可以实现。这么短的时间内,没有必要去苏州还是哪里硬要去投资一套不住的房子。

当然也要假设下你刚来上海的情况,那确实,即使找了对象结婚获得购房资格,或者自己申请拿到户口,就都需要5-6年的时间。那这钱在2022-2027年期间,是不是要投资下周边比如苏州的房产呢?

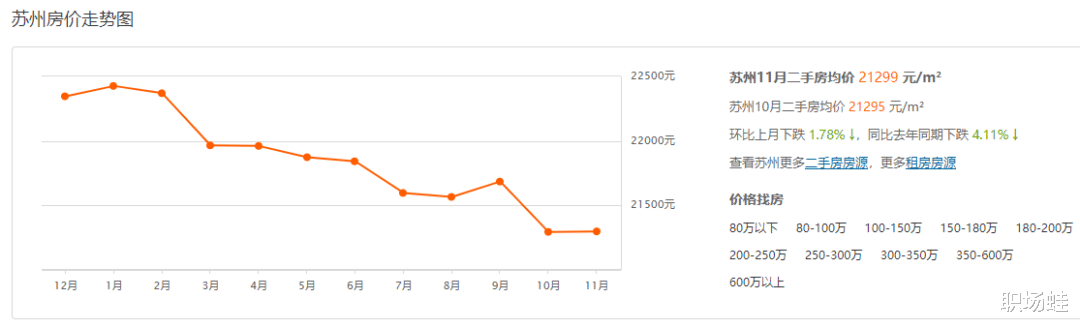

我们看下苏州的房价。

苏州小跌了4个点,难怪苏州各种房产促销、国企购房、甚至走向学历大专可落户的趋势,价格往下走了。但是你以为自己在低点入手是个好机会,也许是买了继续跌呢?关键还不是涨跌,因为你一旦可以上海买房时,当初150万的积蓄花在了苏州,上海再买就要你再拿出60%即300万的首付款,届时你是拿不出来的,海借届时你不但借不到也不敢借。

所以,对于这位的建议就是,无论你是刚来上海还是已经来了好几年,你当下的目标是早点获得落户或者购房资格,同时继续存首付款,而不是盯着口袋里那100万出头的卡上余额成天想着投资赚钱。

有人说,刚刚这位除了苏州,也问了能否这几年先买杭州。我们来看下杭州。

不得了,这杭州的房价由于之前十来年的几百万人口净流入以及率先的落户限制放开,房价已经涨上去了,二手房都3万5了,市区、科技城、新房等都快接近上海的房价水平了。

但是杭州的房价潜力显然不多了,之前涨得太猛,其他500万、1000万人口的城市也不是傻瓜,很快也会放开户口限制、推出吸引人才政策,所以这也是杭州人才净流入后继乏力的预判,因为其他城市也抢人才了。

杭州房价已经在调头向下,比如未来科技城,打折甩卖的很多,骨折的都有。

如下这位评论者虽然是冷眼旁观客,但是大致意思还是对的。最高位调头向下时你去接盘,还满心欢喜,你怎么知道已经离开了山顶呢?即使在半山腰也是亏的。

所以,你还是保留着你的首套房低首付的资格,留在工作所在的上海为好,静待你的资格满格以及上海的落户和购房政策的放宽为好。左右也不过小几年的时间,你何必折腾去苏州甚至杭州操作一个买房、等一两年再卖房的轮回呢?

你可能觉得跟买部手机或者一辆车一样,甚至买卖股票,低吸高抛一次即可。其实没那么容易,中间折腾的流程你还没尝试过,加上请假、时间、精力、车旅费、税费等等,你甚至在苏杭买一套、等两三年卖了再资金回上海,你总计是亏的,吃力不讨好,这还不算有可能的继续跌价。

一句话,如果你一定要买苏杭,则我建议你还不如买昆山。

大家看完以上,可能会觉得本篇跟过去我多年鼓励买大城市周边小城市的观点有所出入,其实不是如此。当初是房价普涨的年份,买哪里都涨,买周边小城市是为了不错失涨幅良机。当下大城市涨得慢,周边中小城市基本都不涨且也已经到达了一个高位。

此外,今天的案例你也能看到都是已经在一线城市工作且有了1-200万首付款的例子,当初的建议则更多是给刚来北上广深还处于“无财作力”时期的人。

且,时移事易,当初一个政策小促动房价就暴涨,现在全面发力但中小甚至大多数省会城市的房价,依然不怎么动甚至继续下跌,情况不可同日而语。

当初限购限贷等行政措施没最近三四年厉害,甚至不限购,首套房资格不是太明显。我刚毕业时昆山才10%的首付款,当然另外10%是开发商垫付的。而上海那时还有这样一个政策,即工资每年所扣的个人所得税,可以用来抵房贷还款。

我一直建议先去大城市周边买套房,这也是为了家里无法给自己托底尤其老家有弟弟的女孩,包括老家兄弟姐妹一大把的男孩。

去小城市买套房,只是“农村包围城市”的一个过渡性质的策略,是资金不足的职业经理人事业生涯一开始的托底、保底和定心丸。

不多说了,各位根据大环境尤其要结合自身的情况,做好房产和置业选择,切忌因为想买房而随意买房、因为有一两百万积蓄所以就要买房。

最后,这个首套房资格,主要是在大城市首付款不足时需要珍惜。

在中小城市,首套房资格意义不大,反而还是个心理上的累赘。这跟应届生资格类似,你如果找体制外工作,这应届生身份就是你思想上的包袱、行动上的绊脚石,让你犹豫不决、心猿意马、各种纠结。有了赌运气的心态,会导致你寸步难行。