国家统计局数据显示,2024年12月份,全国居民消费价格(简称CPI)同比上涨0.1%。其中,城市上涨0.1%,农村持平;食品价格下降0.5%,非食品价格上涨0.2%;消费品价格下降0.2%,服务价格上涨0.5%。12月,全国居民消费价格环比持平。也就是说,2024年全年,全国CPI同比上年上涨0.2%。这一数据说明了什么呢?

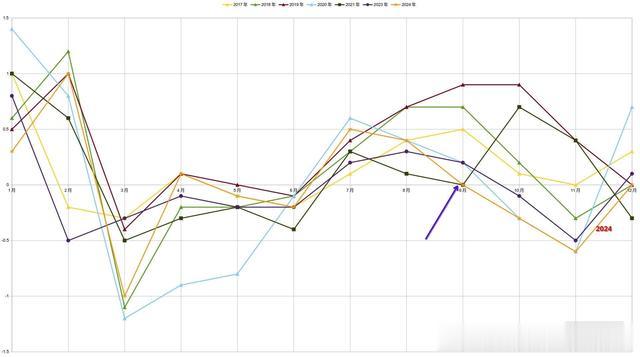

如果你去细看CPI环比的话,这里面真正的转折点其实是8~9月份,反映到同比维度,这个转折点其实看的也是很清楚。那么这个8~9月转折点后的下行,是全面性的还是结构性的?是持续性的还是临时性的?

那么,我们重点就观察转折点之后的10~12月期间各类别CPI的波动情况。首先下图中大幅度波动的这项是猪肉,最近三个月环比在下行,但同比增速仍然在高位。

去掉影响力巨大的猪肉,接下来大幅波动的就是鲜菜了,最近三个月环比则是剧烈下行。以至于同比增速从10月份的21.6%的高位,急剧下降到12月份的0.5%,原因就在于今年冬天气温偏高——多个地区创下60年来的历史新高。

去掉暖冬影响的鲜菜,接下来大幅下滑的就是牛肉了。牛肉在2024年3~5月期间价格大幅下滑,且目前仍然维持同比大幅下降。联想到上个月“商务部对进口牛肉启动了保障措施调查”,原因在于从2023年6月以来“进口牛肉连续18个月单月进口量超20万吨/月(备注:牛肉进口量在2019年至2023年期间增长了65%,2024年增长4~5%)”。

也就是说,牛肉价格大幅同比下滑,是供给快速增长和消费慢速增长的错配积累到一定程度后,自然形成的周期性下降现象。去掉大幅下滑的牛肉后,比较显眼的就是以下四项:

1、汽油:同比负增长,环比也在下行,国际油价的影响,略;

2、汽车:同比仍然是大幅度的负增长,环比稳定,汽车价格战还未结束,略;

3、鲜果:同比大幅度下滑,暖冬,略;

4、其他用品及服务:同比增速仍然是高位,略。

去掉以上四项,剩下的比较显眼的有:

1、家庭服务:一直维持同比高位,略;

2、旅游:下降再反弹,略;

3、手机:居然连续两月同比正增长,除了疫情期间全球供应链受到影响外,这个还是比较罕见的:

4、蛋类:下滑然后又企稳。

5、家用器具:同比持续下滑,由于楼市收缩,以及出口对产能过剩的影响;

6、粮食:同比持续下滑,由于国际能源价格下行(没看错),以及国际粮食价格普遍下行,以及包括咱们在内的粮食大丰收。

综上所述,物价仍然呈现结构性分化的特点。那么,这是临时性的还是长期性的呢?从上面的分析来看,影响当前CPI的大的变量主要有:

1、猪肉、牛肉:进口影响,及自身的生产消费错配导致的周期性影响;

2、鲜菜、鲜果:预计春季后影响消失,短期因素;

3、汽车:2025年补贴效果边际衰减,压力仍然很大;

4、国际能源和粮食价格;

5、家用器具:楼市收缩影响,出口对产能过剩的影响。

综上来看,物价短期内还是低位,而且短期内能考虑的除了鲜菜、鲜果之外,就看国际能源和粮食价格能否持续反弹。我们都知道,这都是在凯恩斯式干预经济的情况下反应出来的数据。那么,我们就再拉长周期来看:

以2020年的疫情冲击作为起点,观测中美两个大国的走势,探究一下,这种凯恩斯式干预经济是否真的有效?

首先是物价水平变化:2020年开始的第一年,分化趋势并不明显,但从2021年开始,美国通胀加速上涨,中国仍保持温和走势。

截止到2024年11月,美国CPI相比于观测起始点,上涨了21.8%,上涨趋势尚有动能;截止到2024年12月中国的CPI上涨了1.7%,自九月份以来,下降趋势尚有动能。

其次反映在资产价格上:2020年开始的第一年,中美债券差异显著,中国10年期国债收益率,领先美国。然而,从2021年开始美国通胀加速,中国仍然维持温和通胀,最终使得中国和美国债券分化走势。中国10年期国债收益率和美国10年期国债收益率呈现劈叉走势。

接下来则是反映在就业上:美国非农就业人数在加息周期只有5个月的新增非农就业人数高于过去的平均值,剩下的28个月,全都是低于均值,并且仅仅只有62.56%。

对于非农就业人数的影响,更是有意思。以加息前半年的月度就业人数的平均值作为参考基准,加息之后,只有5个月的新增非农就业人数高于过去的平均值,剩下的28个月,全都是低于均值,并且仅仅只有62.56%。

美国引以为傲的加息,促进经济发展,美国经济强劲的表达,受到了质疑。而中国城镇调查失业率,总体来说呈现了一个低频波动的态势,这里就不做展开分析。

可以看出,这些年在同样的凯恩斯主义下,美国经济呈现大通胀的现象突出,经济干预效果显然很有限,而中国经济虽然呈现放缓趋势,但在经济干预下则实现了温和增长的态势。同样的,如果说2024年9月份之后的稳增长政策,发挥了什么作用的话,核心CPI的触底反弹,应该是其中重要的一环。要知道,从2022年6月开始,中国的核心CPI 同比增速就在0.6%附近震荡。一直到2024年6月之后,中国的核心CPI增速开始下滑,从之前两年的盘整区间中掉落。接下来的2024年7-9月,中国的核心CPI增速逐渐滑倒0.2%,眼看着就要触及0这个关口。

接下来,结合2024年9月美联储降息,人民币升值等事件的影响,中国经济当时就是到了需要宽松政策刺激的时候了。再不刺激经济,核心CPI增速就要转负了,转负之后会出现什么?通缩预期!于是那个时候我们出台宽松政策的必要性就是非常强的。

大家现在回过头来看,应该会发现,2024年9月底的政策窗口研判,能不能判断正确,完全是取决于我们在宏观经济分析上面,投入了多少时间,数据跟的有多紧的。2024年12月,中国核心CPI同比增长0.4%,涨幅比上个月继续扩大0.1个百分点。

所以整个2024年10-12月,中国的总需求就是在回升的,这一点我们从房地产销售、社零增速等指标上,都能看出来。然后大家可能会看到,普通CPI的同比增速,这几个月反而是下滑的,这其实是因为食品价格回落了。猪肉价格,牛羊肉价格、菜价、水果价格最近几个月都在回落。所以核心CPI增速是更能准确反映总需求的指标,9月底的政策确实发挥了作用,这是我们从这些指标中,能看出来的东西。转过来2025年1月,春节前的物价一般会往上弹一下,今年估计也是一样。但是最关键的还是刨除了食品和能源价格的核心CPI增速,这个才是比较关键的指标,那么我们就只能拭目以待了。