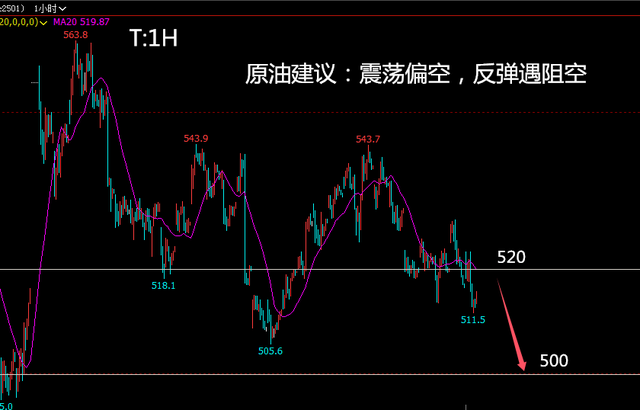

甲醇市场当下正承受着高库存的重压,此状况主要归因于国内与进口供应的过度充裕,不过需求亦颇为旺盛。预计冬季伊朗的限气举措将会舒缓进口方面的压力,部分伊朗装置的停车亦对价格构成支撑。鉴于当前甲醇的估值处于偏低水平,未来存有偏多的契机,然而,需密切留意伊朗装置的具体运行情形。

尿素市场在库存极高且生产亏损的态势下,01 合约缺乏操作的余地,而 05 合约因需求向好或许能提供多头的机遇。然而,出口放开无望以及高库存的压力将持续存在,预计市场会保持底部震荡的格局。

纯碱市场同样深陷极高库存和生产亏损的困境,冬季生产或许能够保持稳定,然而需求端由于玻璃减产可能致使需求在低位持续,高库存的压力难以得到缓解,市场或许会继续处于底部震荡的状态。

玻璃市场近期在期货下跌之后基差得以修复,企业的库存压力有所减轻,现货价格上扬。期货升水收窄,未来倘若利润持续修复,复产的压力将会增大,不过低库存对现货价格形成了支撑。

乙二醇市场的供需结构趋弱,预计在 12 月至春节期间将会大幅累库,供应端的压力持续释放,需求走弱,进口与供应充足,新装置投产的预期加重了市场的悲观情绪。但宏观政策的预期或许会主导年底的走势,存在季节性上涨的倾向。

PTA 市场需求最为旺盛的时期已然过去,终端表现疲软,聚酯负荷出现松动,供应端缺乏集中检修的迹象,未来面临累库的压力。但现货利润处于中性,下跌的空间有限,其主要矛盾聚焦于成本。

PVC 市场持续处于高库存和低利润的状况,四季度作为累库季节压力巨大,不过现货利润偏低,下跌空间有限,预计市场将维持震荡态势。

烧碱市场 01 合约面临累库的预期,不过期货已大幅贴水现货,利空得以兑现。未来累库的程度至关重要,若进展顺利或许会跌至 2300 - 2400,若不及预期则可能修复基差。期货有风险,入市需谨慎。

以上内容不作为投资决策的依据,用户应自主做出期货交易决策,独立承担期货交易后果。投资有风险,入市需谨慎。