重疾险的圈子,如果讲顶流,那就是超级玛丽和达尔文。

这俩都掐了多少年了,一代代版本的PK。

当下的版本是达尔文9和超级玛丽10,一直犹豫要不要写写两款产品的区别。

几年前吧,我也热衷于逐项对比产品,一个字一个字地看条款定义,拉健告清单。

后来就不太爱讲了,看归看,但写的时候很慎重。

一来呢,咱不是医学专业,也没有医学大数据,不知道哪种病的发病率真高,哪个定义是真宽松;

二来呢,产品由多个部分组成,这里弱点,那里强点。如果仅因某个点来评价产品好坏,就犯了瞎子摸象的错误。

我举几个例子吧,

某款重疾险,对三大结节核保非常宽松,但价格比顶流产品高,对部分异常体人群来讲,你能说它是坏产品吗?

还有一款产品,对高发的中轻症保障都非常好,但是缺少一项罕见病保障,你能说它这是坑吗?

我可以从概率的角度讲不算坑,但某次理赔协助时,被保人恰好撞见了一项罕见的儿童疾病。

你怕不怕?

可能这些例子过于极端,但很多病连专家都不敢讲概率,我们查查百度就敢讲了?

产品和理赔经历多了,就常遇到这种事,渐渐也有了敬畏心,不敢对一款产品轻易作出好或坏的结论。

跑题了,发些牢骚,回到正题上来,我们还是讲讲这两款顶流产品。

老规矩,只讲事实,不轻易做好坏论断。

产品差别很多,但大方向上,保障、价格、(健康)门槛是最明显、也最好对比的,咱们就从这三项看看。

01

保障区别

保障分必选和可选两种,必选保障显然更重要些。

1、必选保障:

大家的关注点都在中轻症保障上,也就是“重疾赔偿后中轻症保障继续”。

达尔文9取消了中轻症和重疾的分组,这个我在专项测评里讲过,确实很好,提升了理赔概率。

所以这一项上达尔文9优于超级玛丽10。

不过,在重疾保障里,达尔文9要弱于超级玛丽10:

· 缺少“严重1型糖尿病”。

超级玛丽10是有这项的:

· “严重骨质疏松”放到了中症里。

超级玛丽10按重疾保障,达尔文9按中症,只有60%保额。

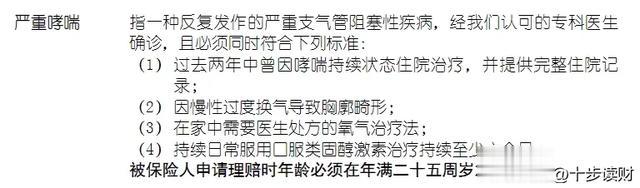

· “严重哮喘”有理赔年龄限制。

达尔文9要求25岁前,超级玛丽10没有这个限制。

但是,三项疾病的发病率如何?是否足以对冲达尔文9的中轻症优势?不敢妄加评判。

所以在我这里,算它俩的必选保障打平。

2、可选保障:

可选保障里,只有两项是咱们一定要看的:

多次重疾保障(重疾复原)和癌症特定保障。

其它保障的重要性和这俩没法比。

· 多次重疾保障(重疾复原):

两款产品都是一个保障逻辑:某个年龄前发生第一次重疾,就激活新的重疾保障。

关键点四个:判定年龄、保额、重疾种类、间隔期。

年龄:达尔文9是65岁前,超级玛丽10是60岁前,前者完胜。保额:都是120%保额,达尔文9多保一次,但意义不大。种类:达尔文9只保非同种重疾,超级玛丽10则不限,后者完胜。间隔期:非同种重疾都是1年,同种重疾按3年。这真是打得难解难分,达尔文9的判定年龄是65岁,多出5年就多出很大理赔概率;但超级玛丽10同种重疾也能保。

我只能说:不分伯仲。

· 癌症特定保障:

两款产品是完全不同的癌症保障模式。

达尔文9:属于轻癌+重癌的组合保障。

轻癌包括原位癌和轻度恶性肿瘤,可以额外赔一次,30%保额。但这俩病只能给一个加赔。

重癌就是重度恶性肿瘤,可以保第二次,120%保额,癌→癌间隔期3年。

超级玛丽10:属于癌症医疗津贴。

癌症医疗津贴主打的是间隔期短,癌→癌只要1年,但保额低,前三次是40%、50%、30%保额。

所以这也没法比,癌症前三年的复发率是挺高的,我心里是倾向于间隔期短点。

超级玛丽10还能把这项拓展成癌症无限次赔,我倒觉得意义不大。

另外,超级玛丽10还有个癌症拓展保障,加上后,如果先发了原位癌、轻度癌症,以后得重度癌症时,可以多赔50%保额。

所以你看,这项也难分胜败。

总结就是:保障上,各有各的好,比了个寂寞。

02

保费价格

投保条件两款产品基本一样,但达尔文9更优。

年龄上,达尔文9最高可以55岁投保,超级玛丽10只有50岁。

职业上,虽然都是1-4类,但达尔文9有个限时放开的政策。

保费区别:

必选保障:达尔文9要比超级玛丽10低。

如果保障打平,加上价格因素,天平向达尔文倾斜了。

可选保障:

多次重疾(重疾复原)这项,达尔文9要比超级玛丽10贵,结合保障来看,超级玛丽10更好些。

癌症特定保障这项,超级玛丽10加上癌症拓展,价格也要略低于达尔文9,但很难说谁更好吧。

03

健康告知

两款产品的健告都挺严的,这也是高性价比产品的通病。

但整体来讲,达尔文9要比超级玛丽10更严一点。

主要是检查异常这里,超级玛丽10强调是就医行为,普通的体检行为不用告知,而且只限1年时间。

达尔文9则会问到近2年内的检查异常。

要知道,30-40岁很容易在体检中发现异常,比如甲状腺结节、乳腺结节、肺结节,非常高发;还有三高、肝功异常等等。

而且超级玛丽10还有一个优势:智能核保和人工核保都支持加费承保,对于异常体人群来说非常友好。

不过,达尔文9也有宽松的:

对于异常症状只问最近6个月,超级玛丽10则是1年,并且详细到不明性质的肿瘤、肿块、结节、占位性病变、息肉等。

另外在既往症上,达尔文9只问到慢性乙肝,而超级玛丽10问的是慢性肝炎、乙肝携带者。

还有很多既往症上的细节,就不一一举例了,大家不清楚自己的情况,可以加我直接问。

04

总结一下吧

又写了一篇没啥结论的东西,这也是我不爱写产品对比的原因。

达尔文9和超级玛丽10的区别,再总结一下:

1、必选保障互有优劣,但达尔文9价格占优。

2、可选保障里最重要的两项:多次重疾超级玛丽10更好;癌症特定保障难分高低。

3、健康告知,整体上都挺严,超级玛丽10更宽松一点。

其实吧,这两款产品都非常好,细节上的差异很难评价好坏,更多要结合在哪买自身情况考虑,比如家庭病史,身体情况和预算等等。

不知道怎么选可以找我,咱们一起研究研究。

特别提醒:

本文具有时效性,仅供参考。后续产品可能有调整或升级,注意询问最新情况。